![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

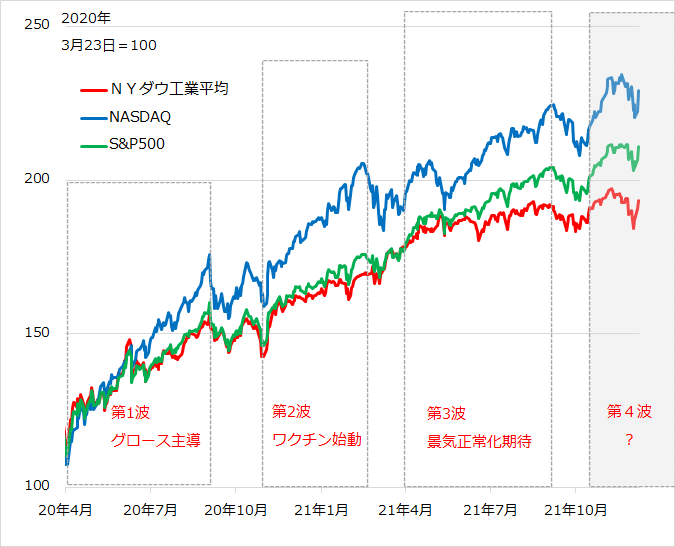

アク抜け後のチェック・ポイント

このまま首尾良くアク抜け感が勝る場合も、今回の調整反落が生み出すテクニカルな動揺の余波を注視します。米株式主要3指数は一時、10月半ば以来の相場ラリーに対して、ダウ工業平均指数が全値押し、S&P500種指数とNASDAQ総合指数が半値押しするまでに至りました(図2)。

図2:米株式3指数のコロナ禍相場

ダウ指数など景気・バリュー銘柄が相対的に大きく落ち込んだのは、オミクロン株感染拡大による経済正常化の遅れへの懸念、原油など資源価格低下の反映と見られます。グロース銘柄の優位は、投資家がコロナ感染下でも需要が揺るがない銘柄について1年半の経験があり、早々から物色があったこと、そして、Wショック後のリスクオフ感で米金利が急低下したことの反映といえます。

さて、このダウ指数全値押し、グロース系2指数半値押しの状況をどう評価するか。好都合に解釈すれば、10月ラリーの調整範囲内にとどまっており、アク抜け感が出れば、上昇軌道に戻りやすいというイメージになります。他方、悪く評価すれば、S&P500種指数、NASDAQ総合指数に下落余地があり、ダウ指数が下値割れすれば、一緒に引きずり込まれるかもしれないイメージになります。

幸いなことに、オミクロン株の不安が早期に和らいで、景気の先行き警戒感が薄れたため、ダウ指数の失地回復動意が急速に高まりました。留意されるのは、過去8カ月間につくられたダウ関連ポジションが、上値で含み損ゾーンを形成していることです。通常、相場急落後の失地回復過程では、そうした上値の含み損ポジションの戻り売りが抵抗になりがちです。じっくり型の景気・バリュー投資家が8カ月に及ぶ長い相場レンジの中で早くに形成したポジションを、短期的相場変動で敏感に戻り売りに出す割合は小さいかもしれません。

ただ、本来、金利先高感が続く環境で想定される、グロース系銘柄から景気・バリュー系銘柄へのローテーションがすんなり進まない可能性があります。景気・バリュー銘柄の先行的な反発が、グロース系の再浮上動意を喚起すると、上値の含み損ポジションが相対的に少ない分、上昇のモメンタムが高まりやすいのです。

このことは、やがてより強くインフレと金利と株価が相互けん制する展開になるとき、景気・バリュー系とグロース系の間の再調整を大きくするかもしれません。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)