今回のサマリー

●オミクロン変異株、パウエルFRB議長発言のWショックはアク抜けへ

●順当に2021年末高へ相場復調でも、年明けへテクニカルな神経質さは残りそう

●数カ月はインフレ動向の不確実性から、FRB政策予想とともに相場に揺らぎ

●しかし、株式相場は金融相場では終わらず、2022年に業績相場へ軸足を移す

●中長期投資はホールド継続、新規参入投資は短期の相場変動を生かす構えで

Wショック相場のアク抜けは?

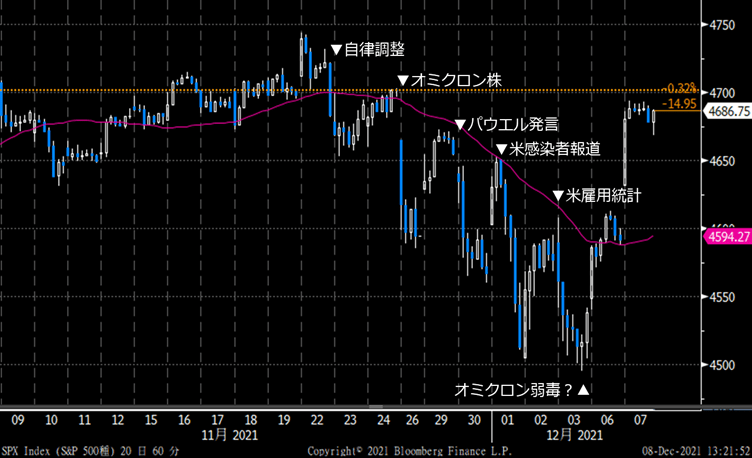

米株式相場の最近の調整反落はいくつかの要因の巡り合わせで、ひどく増幅されました。

まず、基本的に波動力学である相場が、10月半ば以来の高速ラリーを経て自ら、売り逃げによる反落余地をつくりました。そこを11月26日に、新型コロナウイルスのオミクロン変異株(以下、オミクロン株)登場が襲い、次いで30日にパウエルFRB(米連邦準備制度理事会)議長のタカ派発言がダメ押しした格好です(図1)。

図1:S&P500(時間ローソク足、40時間移動平均)12月6日まで

オミクロン株は変異のありようから感染力が高いと報じられ、デルタ株の感染激増に見舞われる欧州で不安が増幅されました。一方、オミクロン株は毒性が低いかもしれないとも伝えられ、それが事実なら、いわゆる「新型コロナのインフルエンザ化」、すなわち、もはや通常のインフルエンザ程度の認識になることで、脅威の終わりの始まりかもしれないとも想定されました。

しかし、オミクロン株とパウエル発言のWショックで、株式相場は急落。投資家は、両ショックの内実を冷静に読むどころではなくなり、自己の投資ポジションが被りうる損失リスクによって気が気でない心理状態に。

それが如実に表れたのが、12月1日のパニック的売り逃げです。その日しっかり歩調だった米株式相場は、米国内で初のオミクロン株感染者が確認されたという一報だけで大急落に転じました。不安な暗闇で物音ひとつにビクついて一斉に走り出す、そんな展開でした。

もっとも、感染症専門家がオミクロン株の性質について数日内に公表すると報じられて以降、少なくとも市場を脅かしたショック要因の一つにアク抜け感が出ました。市場では、何が発表されるか臆測した時点で、弱毒性に改めて気がついたかのように、買い動意を強めました。9月からの調整の後、10月半ばのロケット・スタートにも似た出遅れ焦燥買いが連鎖するリスタートぶりを見せました。

恐らく12月14~15日開催のFOMC(米連邦公開市場委員会)でテーパリング(量的緩和の段階的縮小)の前倒し完了が確認されれば、もう一段のアク抜け感が出て、年末高を期待できそうな流れです。

このアク抜け前の段階で危惧されたのは、ビクつく投資家のさらなる売り逃げによって、相場が勝手に必要以上に下がるテクニカル・リスクでした。順当にアク抜けなら、今回の調整は2週間ほどでいったん小康、相場が下抜ければ全治2~3カ月もあり得る、そんな想定イメージで下値水準を見守ってきた次第です。

オミクロン株への不安が想定より早く緩和されたことが功を奏し、10月来の上昇相場の軌道の崩落が免れたといえそうです。

アク抜け後のチェック・ポイント

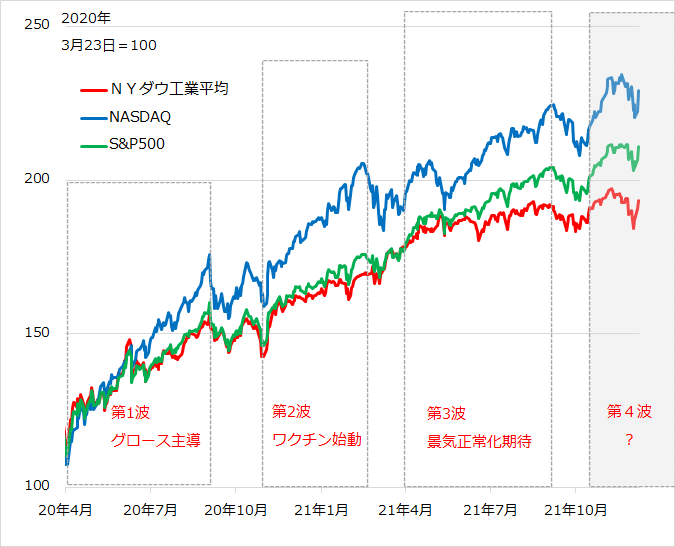

このまま首尾良くアク抜け感が勝る場合も、今回の調整反落が生み出すテクニカルな動揺の余波を注視します。米株式主要3指数は一時、10月半ば以来の相場ラリーに対して、ダウ工業平均指数が全値押し、S&P500種指数とNASDAQ総合指数が半値押しするまでに至りました(図2)。

図2:米株式3指数のコロナ禍相場

ダウ指数など景気・バリュー銘柄が相対的に大きく落ち込んだのは、オミクロン株感染拡大による経済正常化の遅れへの懸念、原油など資源価格低下の反映と見られます。グロース銘柄の優位は、投資家がコロナ感染下でも需要が揺るがない銘柄について1年半の経験があり、早々から物色があったこと、そして、Wショック後のリスクオフ感で米金利が急低下したことの反映といえます。

さて、このダウ指数全値押し、グロース系2指数半値押しの状況をどう評価するか。好都合に解釈すれば、10月ラリーの調整範囲内にとどまっており、アク抜け感が出れば、上昇軌道に戻りやすいというイメージになります。他方、悪く評価すれば、S&P500種指数、NASDAQ総合指数に下落余地があり、ダウ指数が下値割れすれば、一緒に引きずり込まれるかもしれないイメージになります。

幸いなことに、オミクロン株の不安が早期に和らいで、景気の先行き警戒感が薄れたため、ダウ指数の失地回復動意が急速に高まりました。留意されるのは、過去8カ月間につくられたダウ関連ポジションが、上値で含み損ゾーンを形成していることです。通常、相場急落後の失地回復過程では、そうした上値の含み損ポジションの戻り売りが抵抗になりがちです。じっくり型の景気・バリュー投資家が8カ月に及ぶ長い相場レンジの中で早くに形成したポジションを、短期的相場変動で敏感に戻り売りに出す割合は小さいかもしれません。

ただ、本来、金利先高感が続く環境で想定される、グロース系銘柄から景気・バリュー系銘柄へのローテーションがすんなり進まない可能性があります。景気・バリュー銘柄の先行的な反発が、グロース系の再浮上動意を喚起すると、上値の含み損ポジションが相対的に少ない分、上昇のモメンタムが高まりやすいのです。

このことは、やがてより強くインフレと金利と株価が相互けん制する展開になるとき、景気・バリュー系とグロース系の間の再調整を大きくするかもしれません。

2022~2023年の道筋

目線を大局的に2022年、さらに2023年まで延ばしてみましょう。

米株式市場は、2020~2021年に大金融相場を享受し、やがて劇的な企業収益の改善で業績相場も重なる展開でした。今後は、FRBがインフレ・ファイターとして、金融緩和解除から金融引き締めへと向かう公算です。おのずと金融相場は弱まり、業績相場へ軸足を移していく流れです。

2022年はこの移行プロセスと位置づけられますが、インフレ動向に不確実性が続くため、FRBの政策見通しも揺れ動き、株式相場も折々に不安定化する恐れがあります。

市場は本稿執筆時点で、2022年中の利上げについて、5月ないし6月に始まり、これと合わせて2.5回(つまり2回予想派と3回予想派に2分)と織り込んでいます。

株式相場は、これが2回になれば好感し、3回以上になれば動揺する、そんな振れ方を度々見せるでしょう。

2022年には、インフレ、金利、株価の相克展開という1980年代、1990年代によく見た、ヒリヒリと神経質な相場を久々に味わうことになるかもしれません。

もっとも、株式相場が揺れ動き、金利上昇に圧迫されても、金融相場だけで終わるわけではなく、順当には業績相場へと連なります。2022年は、金融緩和解除から利上げが進行する引き締め初期段階までの神経質な移行期という位置づけです。ここで一時的インフレ項目に沈静の兆しが見えるなど、インフレ全般の高進リスクが和らげば、FRBは来たる利上げステップについて、市場との対話が可能になります。株式相場は利上げの道筋を織り込めれば、いたずらに動揺する場面は減り、業績相場を追求しやすくなるでしょう。

結論として、2022年を通して、さらに2023年へ、大局は金融相場から業績相場へ上方サイクルは継続するとの見立ては変わりません。米長短金利が景気中立水準と見込まれる2.5%に接近するまでは、中長期投資はホールド継続が基本スタンスです。

ただし、米株式相場はWショックからの復調を果たしても、数カ月はインフレ動向の不確実性から不安定さを残し、FRBの利上げスタンス、債券金利の動きに神経質と判断します。米利上げ開始に前後する金融・業績相場間の移行期である2022年は、株式相場全体のパフォーマンスが、2020年、2021年より低くなると見るのが妥当でしょう。それだけに、新規参入の投資は、短期投資として処置する必要が生じるかもしれないことをあらかじめ意識し、短期的に揺れ動く相場の下振れ場面を有効に活用する構えが重要であろうと予想します。

■著者・田中泰輔の新刊『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。