![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

資産分散は自分でやる?おまかせ?メリット・デメリットをチェック!

(1)自分で分散投資するメリット・デメリット

メリットは?

自分で好きなように資産配分や、投資する商品を決められる点がメリットです。

デメリットは?

資産配分や商品選びを行う際には無限の選択肢があり、実際に自分で決めるのは非常に難しいことがデメリットです。

向いている人は?

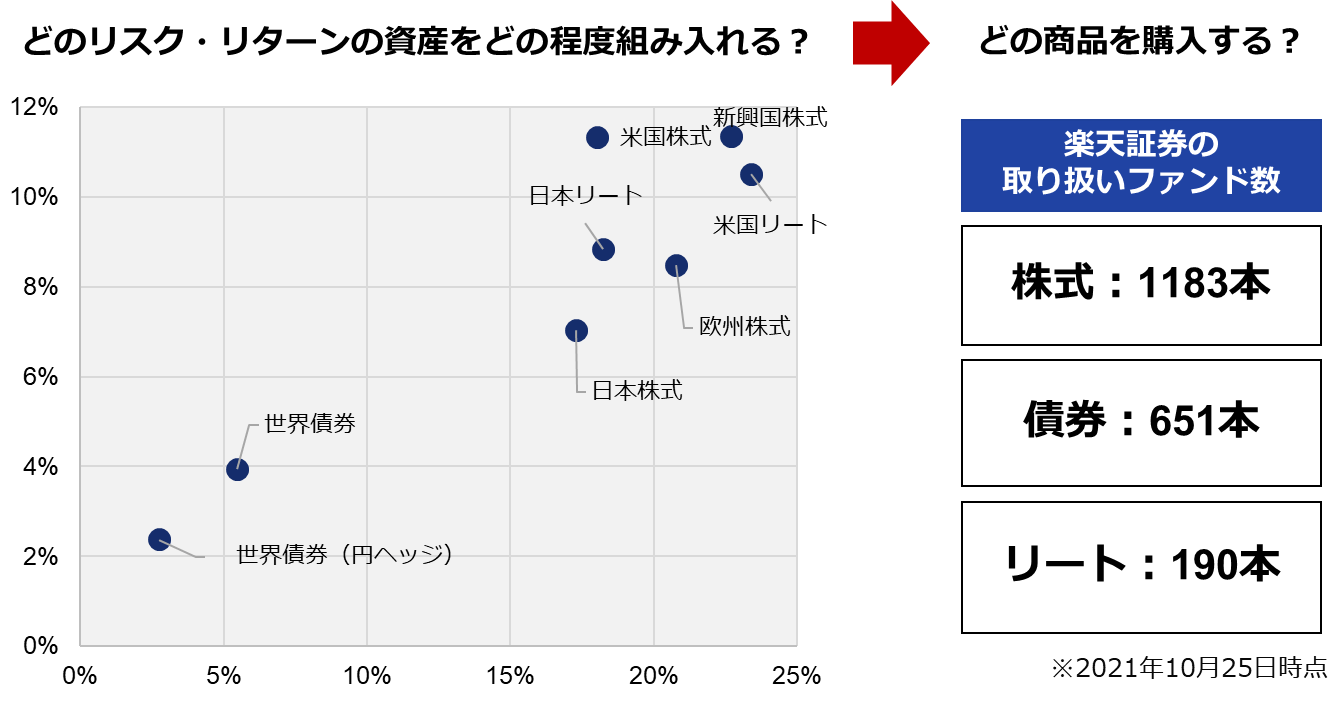

例を挙げると、楽天証券の取り扱いだけでも、約2,700本の投資信託(ファンド)があります。その中から自分で数本を選んだ上、その組み合わせの比率を考え、継続的に自分で管理する必要があります。時間や知識のある方向けといえます。

逆にいえば、絶対にこの商品を入れておきたいといった明確な希望がある方や、次のような各資産のリスク・リターンの関係を理解した上で、株式ファンドや債券ファンドを何%ずつ入れるべきか組み合わせを自分で考えたいという方が、こちらの方法に適しているでしょう。

各資産のリスク・リターンの関係

(2)バランスファンドを購入するメリット・デメリット

メリット

先ほどの複数商品を自分で買う場合とは異なり、商品を一つ購入するだけで、その中にいろいろな資産が含まれている点がメリットです。

デメリット

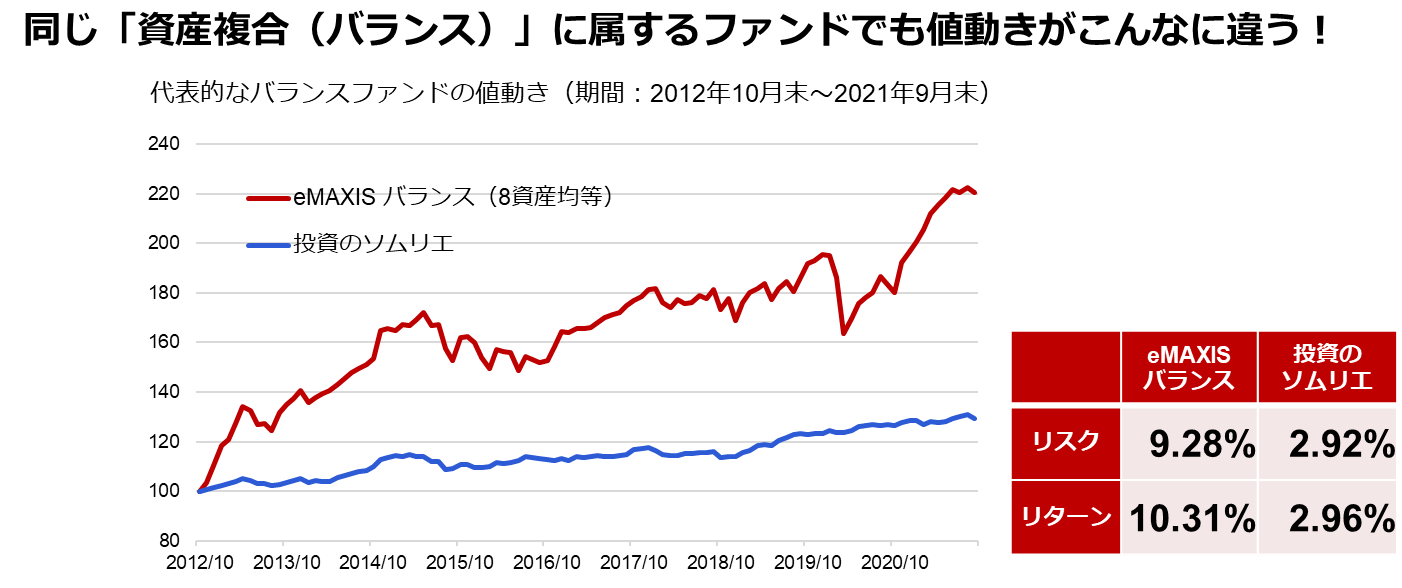

最近ではバランスファンドというカテゴリーのファンドも非常に数が増えており、楽天証券の取り扱いだけでも500本を超えていますが、実際にこの中から商品を選ぶのが難しくなってきている点がデメリットです。これは、一口にバランスファンドといっても、実は商品によって全くリスク水準が異なるためです。

実はバランスファンドでもこんなに違うリスク水準

下記のグラフを見てください。

赤いラインは「eMAXIS バランス8資産均等」というファンド、青いラインは「投資のソムリエ」というファンドの値動きを示しています。

どちらも、いわゆるバランスファンドといわれるファンドですが、値動きが全く異なることがお分かりいただけるでしょう。これは、商品の性格が異なるためです。

「eMAXIS」はつみたてNISA(ニーサ:少額投資非課税制度)の対象ファンドにもなっているように、長期で資産形成をする場合には向いているといえます。とはいえ、それなりにハイリスクの資産の比率が高く含まれている商品のため、バランス型の中では比較的リスクが高く、値動きは大きいファンドとなります。

一方で、「投資のソムリエ」はマーケットのリスクをなるべく受けないようにリスクをコントロールし、一定範囲内にリスクを抑えるようなファンドとなっています。その代わりにリターンも「eMAXIS」よりは大きく抑えられていることになります。

このように同じバランスファンドでも全く性格が異なるファンドが存在します。

銘柄選びでは、ファンドの資産配分などを見て、株式などのハイリスク資産が何パーセント程度か確認し、どの程度の値動きになるか把握する必要があります。

結論として、バランスファンドは「資産が分散されているから安心、下がりにくい」わけではなく、実際には値動きの大きい資産も含まれているため、自分に適したリスク水準のファンドを選び抜く必要があります。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)