個人投資家のリアルな悩みに、プロが本音で回答!

2021年10月29日に行ったセミナーでは、事前に個人投資家からいただいた切実、リアルな投資のお悩みに、2人のプロが親身になって回答し、好評を博しました。

そこで、同じようにお悩みの投資初心者の方と個人投資家を救うべく、記事上でセミナーを再現! セミナー参加者が「投資を始めてから生じていた疑問がかなり解決された」「投資信託や投資のしかたについて詳しく知ることができた」と話す、投資の基礎固め、レベルアップにつながる内容です。自信をもって投資ができるよう、ぜひチェック!

資産形成の疑問まるごと解決!

≫その1:S&P500、NYダウ…米国株インデックス投資は本当に安心ですか

≫その2:iDeCoとつみたてNISAを始めたい、中身は何がいい?

≫その3:「おまかせ運用」本当にいいの?デメリットは?

≫その4:つみたてNISAから、投資をどう広げたらいいですか?

≫その5:50~60代ではじめる資産形成、まとまった資金の運用を失敗したくない!

≫その6:インデックス?アクティブ?ETF?個別株?結局どれがいい?

「おまかせ」vs「自分で選ぶ」…長期分散投資はどっちがいい?

前々回(その1)・前回(その2)の記事を読んで、「自分も資産を分散して運用した方がよいかな?」と思い始めた方も多いのではないでしょうか。

そんなときの選択肢の一つ、いわゆる「おまかせ投資」についても、セミナーでは質問が多く寄せられました。

「投資先を自分で選ぶ場合と、おまかせ投資にする場合のメリット・デメリットを端的に教えてほしい」「おまかせ投資の場合、どんな商品がおすすめですか?」「ロボアドバイザーと投資信託はどちらがよいのですか?」などで、ある程度まとまった資金のある方や、比較的年齢層が高い方から多かったことが特徴的でした。

そこで今回は「おまかせ投資」について解説します。「おまかせ投資」といっても幅広い意味がありますが、一般的にはバランスファンド、ファンドラップ、ロボアドバイザーなど、自分に合った資産の分散をおまかせできる商品・サービスを指すことが多いです。

その前に、資産分散の方法を確認します。次の3つが主な方法です。

(1)自分で複数商品を購入して分散する

(2)バランスファンドを購入する

(3)ロボアドバイザーサービスを利用する

では、それぞれの方法のメリット・デメリットを解説していきます。

資産分散は自分でやる?おまかせ?メリット・デメリットをチェック!

(1)自分で分散投資するメリット・デメリット

メリットは?

自分で好きなように資産配分や、投資する商品を決められる点がメリットです。

デメリットは?

資産配分や商品選びを行う際には無限の選択肢があり、実際に自分で決めるのは非常に難しいことがデメリットです。

向いている人は?

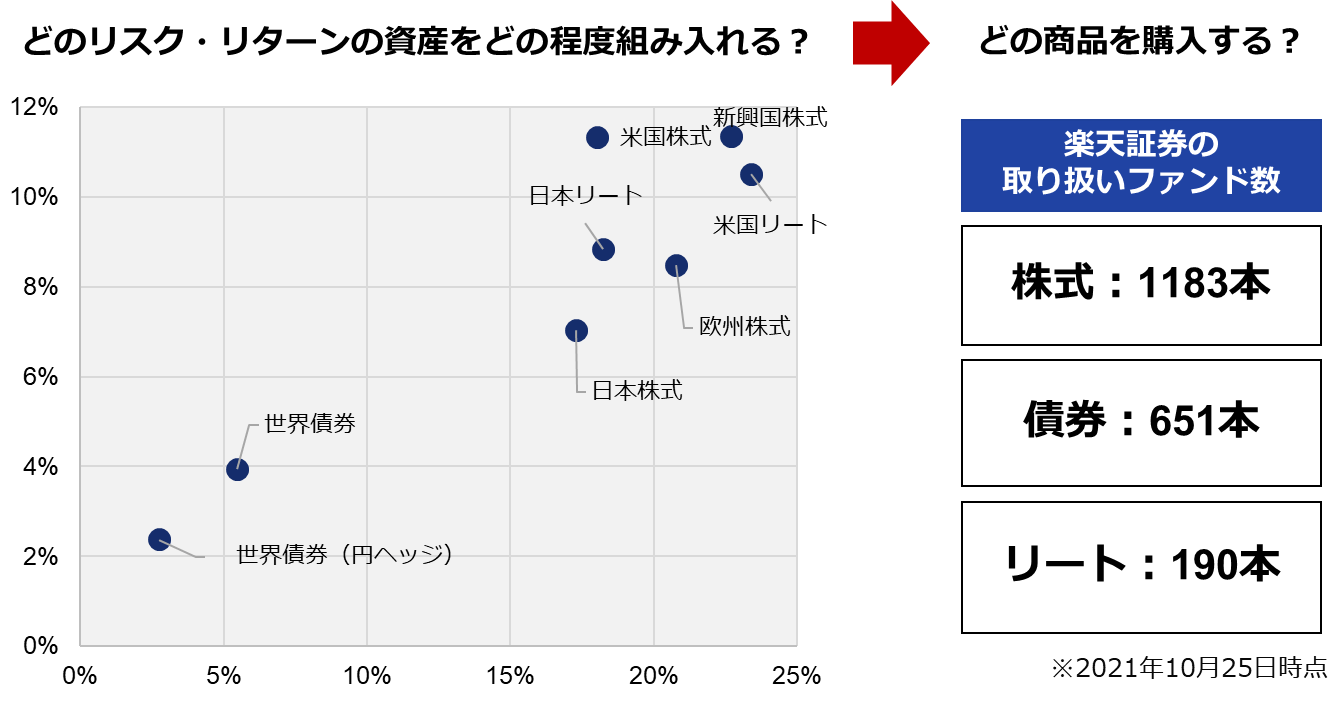

例を挙げると、楽天証券の取り扱いだけでも、約2,700本の投資信託(ファンド)があります。その中から自分で数本を選んだ上、その組み合わせの比率を考え、継続的に自分で管理する必要があります。時間や知識のある方向けといえます。

逆にいえば、絶対にこの商品を入れておきたいといった明確な希望がある方や、次のような各資産のリスク・リターンの関係を理解した上で、株式ファンドや債券ファンドを何%ずつ入れるべきか組み合わせを自分で考えたいという方が、こちらの方法に適しているでしょう。

各資産のリスク・リターンの関係

(2)バランスファンドを購入するメリット・デメリット

メリット

先ほどの複数商品を自分で買う場合とは異なり、商品を一つ購入するだけで、その中にいろいろな資産が含まれている点がメリットです。

デメリット

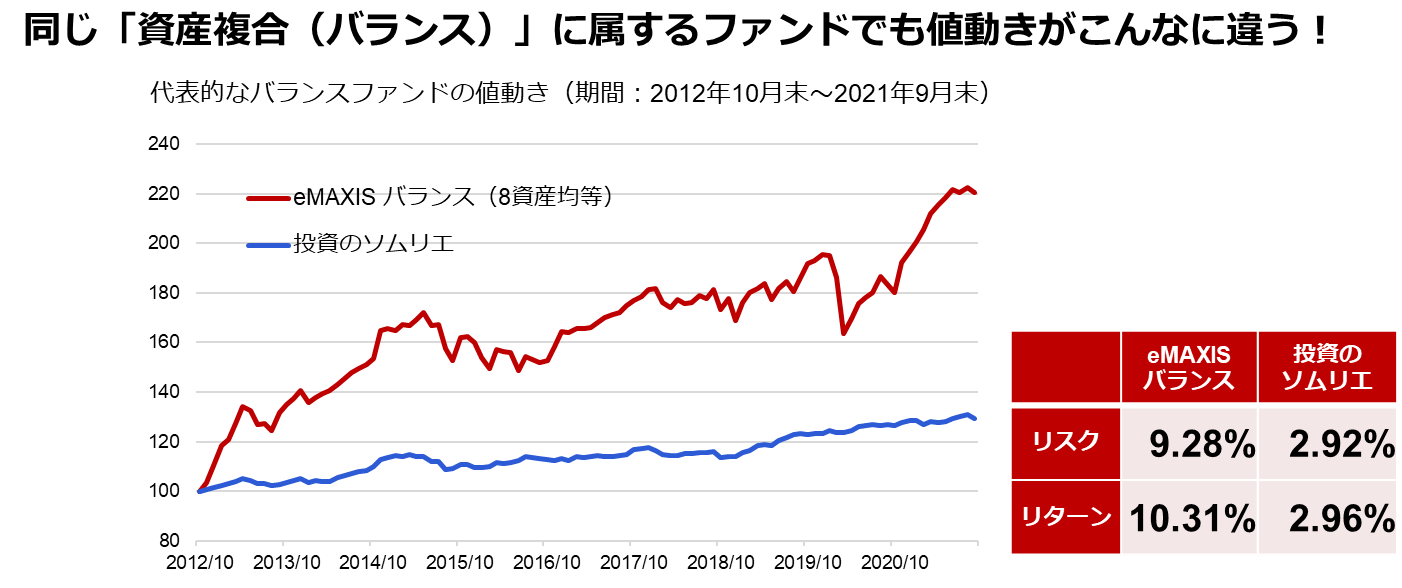

最近ではバランスファンドというカテゴリーのファンドも非常に数が増えており、楽天証券の取り扱いだけでも500本を超えていますが、実際にこの中から商品を選ぶのが難しくなってきている点がデメリットです。これは、一口にバランスファンドといっても、実は商品によって全くリスク水準が異なるためです。

実はバランスファンドでもこんなに違うリスク水準

下記のグラフを見てください。

赤いラインは「eMAXIS バランス8資産均等」というファンド、青いラインは「投資のソムリエ」というファンドの値動きを示しています。

どちらも、いわゆるバランスファンドといわれるファンドですが、値動きが全く異なることがお分かりいただけるでしょう。これは、商品の性格が異なるためです。

「eMAXIS」はつみたてNISA(ニーサ:少額投資非課税制度)の対象ファンドにもなっているように、長期で資産形成をする場合には向いているといえます。とはいえ、それなりにハイリスクの資産の比率が高く含まれている商品のため、バランス型の中では比較的リスクが高く、値動きは大きいファンドとなります。

一方で、「投資のソムリエ」はマーケットのリスクをなるべく受けないようにリスクをコントロールし、一定範囲内にリスクを抑えるようなファンドとなっています。その代わりにリターンも「eMAXIS」よりは大きく抑えられていることになります。

このように同じバランスファンドでも全く性格が異なるファンドが存在します。

銘柄選びでは、ファンドの資産配分などを見て、株式などのハイリスク資産が何パーセント程度か確認し、どの程度の値動きになるか把握する必要があります。

結論として、バランスファンドは「資産が分散されているから安心、下がりにくい」わけではなく、実際には値動きの大きい資産も含まれているため、自分に適したリスク水準のファンドを選び抜く必要があります。

ロボアドバイザーはどんな人がどんな時に使うもの?

資産を分散したいけれど、自分で分散投資をするのも、自分に合ったバランスファンドを選ぶのも難しそうだなと感じた方は、分散投資を諦めるべきなのでしょうか。

そんな方には「(3)ロボアドバイザーサービスを利用する」方法を検討してもいいでしょう。

(3)ロボアドバイザーサービスを利用するメリット・デメリット

メリットは?

なんといっても、自分に最適な組み合わせをおまかせできることがメリットです。

ロボアドバイザーとは、個人の考えや属性に基づいて自動で投資に関する診断やポートフォリオの提案をしてくれるサービスで、実際の売買やメンテナンスまですべてお任せできるものもあります。

ロボアドバイザーを使うと、これまでお伝えしてきた、資産配分や商品選びが難しいといった問題を解決することができます。

デメリットは?

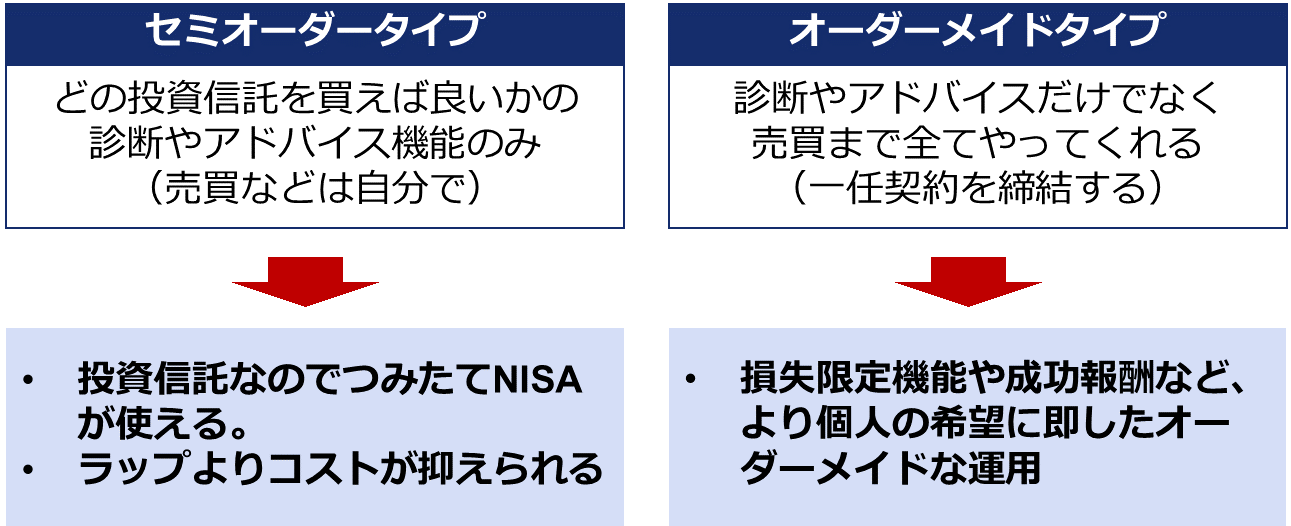

ロボアドバイザーといっても大きく分けて二つのタイプがあり、一つは診断やアドバイス機能のみを提供するタイプ(ここでは「セミオーダータイプ」と呼びます)、もう一つは投資を一任して売買まですべておまかせするタイプ(ここでは「オーダーメードタイプ」と呼びます)があります。

投資を一任して売買まですべておまかせするオーダーメードタイプの場合、一般的な投資信託に比べ、コストが高くなるというデメリットがあります。

セミオーダータイプとは?

セミオーダータイプは、どの投資信託をどの程度買えばよいのかといった診断やアドバイスを提供し、そのあとはご自身でファンドを購入する必要があります。

実際の行動としては、診断やアドバイスをもとに「自分で投資信託を購入する」ということになるため、通常の投資信託と同じく一般NISAやつみたてNISAを使えるものが多いことが特徴です。

オーダーメードタイプとは?

オーダーメードタイプは、投資一任契約を締結することにより、自分に合った資産配分通りに売買までおまかせでき、いわゆる「ファンドラップ」などのサービスが該当します。ファンドラップとは、投資一任契約に基づき、投資家に代わって金融機関が専用投資信託の売買や管理を行う資産運用サービスです。

こちらは、売買をおまかせするため、NISAなどは使えない場合が多く、また一般的にセミオーダータイプよりもコストは高くなりますが、代わりにより個人の希望に即した機能やサービスを付加できるなど、オーダーメードの資産運用が可能となります。

資産を分散する方法を3つご紹介しました。では改めておすすめのタイプをまとめてみましょう。

| 分散投資の方法 | タイプ |

|---|---|

| (1)自分で複数商品を購入して分散する | 組み合わせたい商品が決まっている人。自分で組み合わせの比率を考えたい人 |

| (2)バランスファンドを購入する | 一つの商品で分散したいが、どの程度のリスク水準で運用するかは自分で考えたい人 |

| (3)ロボアドバイザーサービスを利用する |

・セミオーダータイプ 自分がどの程度のリスクがとれるのか診断し、NISAなどを活用し手軽に分散を始めたい |

|

・オーダーメードタイプ 自分がどの程度のリスクがとれるのか診断し、売買まですべておまかせしたい |

リスクの分散を検討している方は、上記を参考に、それぞれに合った方法で資産の分散を始めてみましょう!

≫資産形成の疑問まるごと解決!その4:つみたてNISAから、投資をどう広げたらいいですか?

資産形成の疑問まるごと解決!

≫その1:S&P500、NYダウ…米国株インデックス投資は本当に安心ですか

≫その2:iDeCoとつみたてNISAを始めたい、中身は何がいい?

≫その3:「おまかせ運用」本当にいいの?デメリットは?

≫その4:つみたてNISAから、投資をどう広げたらいいですか?

≫その5:50~60代ではじめる資産形成、まとまった資金の運用を失敗したくない!

≫その6:インデックス?アクティブ?ETF?個別株?結局どれがいい?

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。