![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

120~125円の世界リスクオン

ドル/円の115~120円ゾーン上伸場面で警戒すべきリスク・シナリオは、2022年半ばごろまでに米国の高インフレが過渡的であるとの心証を市場が得られないケースでしょう。テーパリング完了と相まって、利上げ加速への懸念が高まると、米株式相場の急反落が起こり得ます。最近は、米国株が下落しても、原因が米金利上昇なら、ドル/円は、株安で下落でなく、金利高に反応して上昇しがちです。しかし、ショックに対する相場の一次反応はリスク圧縮です。ドル/円が115~120円を上昇する場面は、投機筋がドル買い・円売りポジション(=リスク)を大量に抱えると想定され、その巻き戻しによって、一時的に110円台前半に揺り戻される程度のことは起こり得るでしょう。

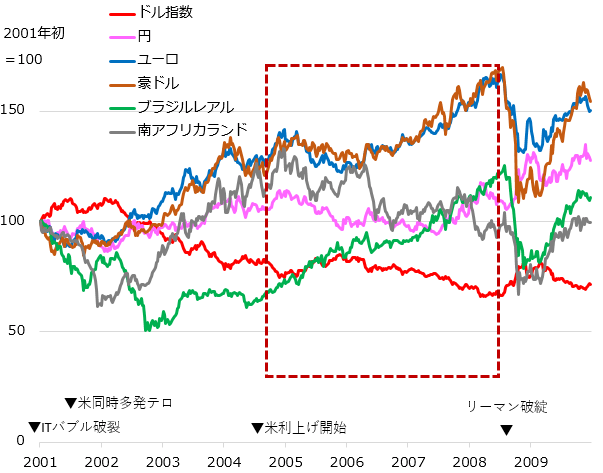

逆に、米インフレが過渡的であるとの兆候が確認されれば、市場の米利上げ予想も緩むでしょう。FRBが利上げペースを市場に、あらかじめ織り込ませるメジャード(measured)な対応、つまり、きっちり整然としたペースで利上げを進めるなら、株式市場は利上げに動揺することなく堅調を保ち、リスク志向を強めるドルは資源や新興国など高利回りを求めて国際市場に流出する目が出てきます。これは2004~2007年に見られた展開です[図3]。

[図3]2001~2009年の主要通貨の推移

ドルの総合為替レートであるドル指数は下落し、そのことがまた資源や新興国の市場を強化する好循環になりました。また当時はドル指数の下落をユーロの堅調が補強する巡り合わせもありました。

この時、円相場はドル指数より安くなり、ほぼ独歩安となりました。米金利上昇の一方、最も利上げしにくいと想定された円を売る「キャリー・トレード」が投機の一大ブームになったためです。日本マネーもまたこのムードに乗り、ドル資産はもとより、ユーロ、豪ドル、NZドル、南アフリカ・ランド、ブラジル・レアルなどを購入しての為替差益、そして高利回りを求めて、国外流出しました。

このグローバル・リスクオンが実現するには、現時点の新興国の脆弱(ぜいじゃく)性(ワクチン接種の遅れ、経済低迷、政局混迷、債務負担など)、ユーロ復調の不確かさなど、2004~2007年当時より条件面がかなり弱いと言わざるを得ません。しかし、実現を否定するほど条件が劣後するわけでもありません。このため、ドル/円が米利上げに沿って115~120円ゾーンにシフトした後は、米インフレ・金利状況次第でさらに125円を目指すシナリオの1つとして念頭に置いています。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)