今回のサマリー

●ドル/円は、当面は米5年金利、利上げ開始後は2年金利をリード役に115~120円へシフト

●ドル/円がさらに125円を目指すケースはグローバル・リスクオンの可能性

●日本の投資家にとって2022年は「海外資産値上がり益+為替差益」のダブル・チャンス継続

●逆に「海外資産下落+円高」のダブル・リスクを回避し、チャンスに転じるチェック・ポイントは?

米金利相場へ完全移行

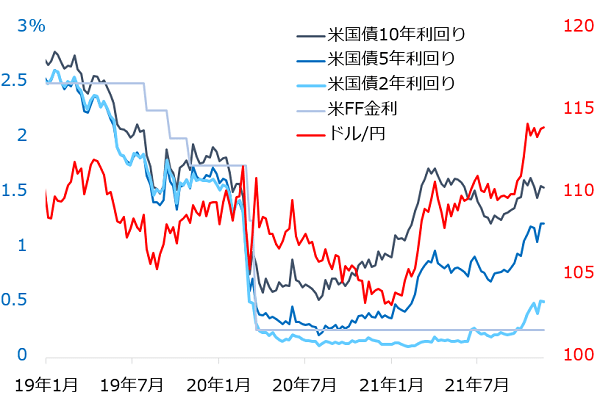

11月23日に、ドル/円相場は2017年3月以来の1ドル=115円まで上伸しました。ドル/円相場を動かすドライバーはほぼ米金利に集約されています[図1]。

図1:米主要金利とドル/円

2021年1~3月には、米国のワクチン接種進捗(しんちょく)とバイデン政権の大型経済対策が重なって、米長期金利が急上昇しました。これに煽(あお)られて、ドル/円はまず、2020年後半から積み上げられた売り持ちポジションが買い戻され、102円付近から105円台へ急反発。続いて、投機筋が米景気回復と金利上昇を囃(はや)す「リフレ・トレード」をテーマにドル買いで攻め、110円台に至りました。

ただし、この時は長期金利上昇自体が、一部債券投資家のパニック的な売り逃げによるもので、いったんはほとぼりが冷めると見込まれました。また、為替相場にとってより強力なドライバーである中短期金利の上昇が限定的でした。このため、ドル/円もしばらく110円以下に戻ると想定した次第です。

足元のドル/円上昇は、中短期金利の後押しが効き始めている点で、1~3月より地合いは強固と判断されます。FRB(米連邦準備制度理事会)は、いよいよテーパリングを開始し、来年半ばまでに完了するでしょう。その後の焦点は利上げです。市場は2022年後半に1~2回、2023年に3~4回の利上げを織り込んでいます。利上げ見通しがさらに強まると、その見通し期間をカバーする2~5年債金利が敏感に上昇し、ドル/円を押し上げやすくなります。当面は、政策金利動向をざっくり、しかし敏感に反映する5年金利が、利上げが開始された後は政策金利動向により密接な2年金利辺りが、ドル/円のリード役になると見ています。現在の利上げ予想対比で、ドル/円は2022年に115~120円ゾーンに水準シフトすると想定しています。

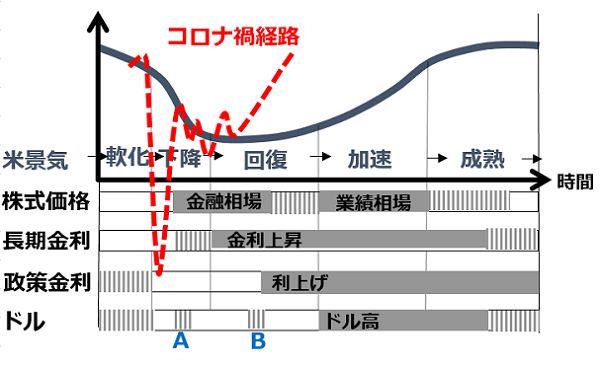

平時サイクルとの相異

平時においては、ドル/円相場は、米国の景気サイクル、政策金利サイクルにかなり遅れて動く傾向が観察されました。これを単純化したのが[図2]です。ドル/円が上昇サイクルに入るのは、米景気が加速局面に入り、数回の利上げで相対的に高まった金利が海外マネーを引きつける一方、株式が業績相場で好調に推移する場面が典型です。

[図2]:米景気-市場サイクルとコロナ禍

それ以前の景気軟化~下降~回復局面は、米金融緩和から緩和解除直後の株式・債券安場面まで、ドル/円は下降サイクルをたどったものです。ただし、その間も米株式に金融相場が始まる場面の点A、そろそろ金融緩和解除かと中短期金利にじわり先高感が出る点Bで、ドル/円の売り持ちが巻き戻される上昇場面がありました。

実は今般は、コロナ禍からの経済回復ペースがあまりに速いため、この点A、B、そして景気加速局面のドル高円安の条件が、部分部分、重なるかの様相です。2022年には、さらにこれが高じる可能性があると判断し、1ドル=120円を志向するイメージを抱いています。

120~125円の世界リスクオン

ドル/円の115~120円ゾーン上伸場面で警戒すべきリスク・シナリオは、2022年半ばごろまでに米国の高インフレが過渡的であるとの心証を市場が得られないケースでしょう。テーパリング完了と相まって、利上げ加速への懸念が高まると、米株式相場の急反落が起こり得ます。最近は、米国株が下落しても、原因が米金利上昇なら、ドル/円は、株安で下落でなく、金利高に反応して上昇しがちです。しかし、ショックに対する相場の一次反応はリスク圧縮です。ドル/円が115~120円を上昇する場面は、投機筋がドル買い・円売りポジション(=リスク)を大量に抱えると想定され、その巻き戻しによって、一時的に110円台前半に揺り戻される程度のことは起こり得るでしょう。

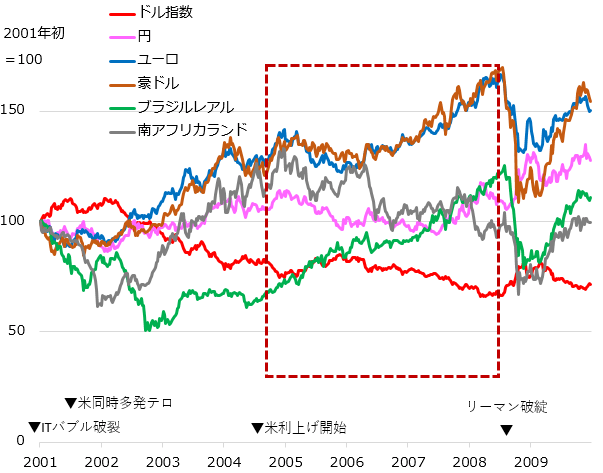

逆に、米インフレが過渡的であるとの兆候が確認されれば、市場の米利上げ予想も緩むでしょう。FRBが利上げペースを市場に、あらかじめ織り込ませるメジャード(measured)な対応、つまり、きっちり整然としたペースで利上げを進めるなら、株式市場は利上げに動揺することなく堅調を保ち、リスク志向を強めるドルは資源や新興国など高利回りを求めて国際市場に流出する目が出てきます。これは2004~2007年に見られた展開です[図3]。

[図3]2001~2009年の主要通貨の推移

ドルの総合為替レートであるドル指数は下落し、そのことがまた資源や新興国の市場を強化する好循環になりました。また当時はドル指数の下落をユーロの堅調が補強する巡り合わせもありました。

この時、円相場はドル指数より安くなり、ほぼ独歩安となりました。米金利上昇の一方、最も利上げしにくいと想定された円を売る「キャリー・トレード」が投機の一大ブームになったためです。日本マネーもまたこのムードに乗り、ドル資産はもとより、ユーロ、豪ドル、NZドル、南アフリカ・ランド、ブラジル・レアルなどを購入しての為替差益、そして高利回りを求めて、国外流出しました。

このグローバル・リスクオンが実現するには、現時点の新興国の脆弱(ぜいじゃく)性(ワクチン接種の遅れ、経済低迷、政局混迷、債務負担など)、ユーロ復調の不確かさなど、2004~2007年当時より条件面がかなり弱いと言わざるを得ません。しかし、実現を否定するほど条件が劣後するわけでもありません。このため、ドル/円が米利上げに沿って115~120円ゾーンにシフトした後は、米インフレ・金利状況次第でさらに125円を目指すシナリオの1つとして念頭に置いています。

世界投資の勝機とリスク

2022年に、想定通り1ドル=120円を目指す展開になれば、日本の投資家は、海外資産の値上がり益のみならず、為替差益も見込めます。短期リスクとして、米インフレ・金利が想定以上に上振れる場合の、株価の急落、新興国の脆弱化、ドル安・円高も留意されますが、インフレと金利をシグナルとしてしっかり観測すれば、リスク回避後の株式反発と為替差益を繰り返し狙うチャンスになり得ます。

さらにドル/円が120~125円を目指す世界では、リスクオンが極まり、日本からも海外投資が華々しく見えるでしょう。米国株式への一極集中投資から、欧州や新興国への分散も再評価されやすい場面と想定され、まずはこの相場に乗って最大限メリットを獲りにいくことになりそうです。

しかし、相場もここまで来ると、コロナ禍で始まった超リスクオンのクライマックスという構え方が必要です。2004~2007年のリスクオン展開も、2008年にはリーマン・ブラザーズ破綻からの金融危機に陥りました。したがって、無頓着にリスク資産を買い進むのではなく、遠くない将来時点の売り方についての繊細な意識が必要と言えます。日本投資家の場合は、海外投資分について、中期的な為替ヘッジも検討しておく必要があるでしょう。

グローバル・リスクオンは、現時点では、捕らぬ狸の皮算用のシナリオであり、頭の片隅に置いておくほどのことでよいでしょう。ただ、2022年の世界投資は、為替差益というメリットが重なる好機。その取り込みに乗り出すなら、株価のみならず、金利、ドル、円など複数市場の相互チェックで、リスク対応の構えもきちんと備えることが必須と心しています。

■著者・田中泰輔の新刊『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。