![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「 [動画で解説]業績好調:日経平均3万円台へ」

---------------------------

9月決算は好調だったが、日経平均の上値は重く

先週(11月15~19日)の日経平均株価は1週間で135円上昇し、2万9,745円となりました。7-9月決算が好調だったことから上値への期待が出ているものの、日経平均の上値はやや重くなっています。

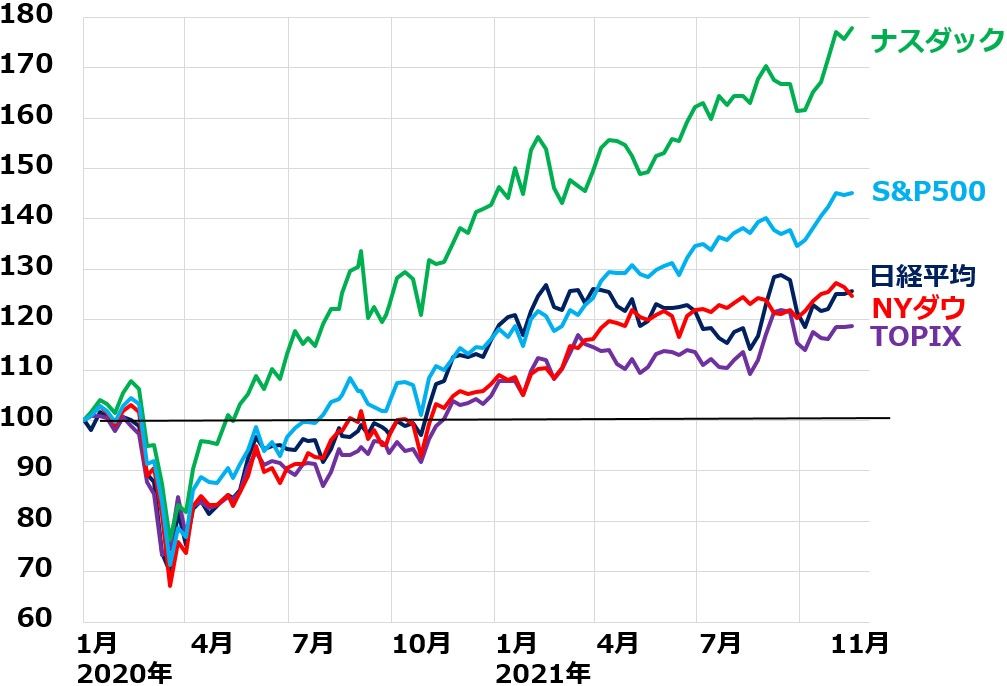

米国株(ナスダック、S&P500、NYダウ)と日本株(日経平均、TOPIX)の動き比較:2019年末~2021年11月19日

米国株が最高値圏でしっかりしているのに日本株の上値が重いのは、中国リスクの影響もあります。中国恒大の破綻リスクが強まっていること、中国政府が中国ハイテク大手への規制を強めていることから、中国景気の減速リスクが強まっています。その影響を米国以上に強く受けるのが、日本と考えられているわけです。

ただし、それだけが要因ではありません。もっと根本的な問題があります。日本がDX(デジタルトランスフォーメーション)で出遅れ、日本の産業全体がグローバルな投資家からオールド産業と見られているという問題もあります。

好業績を発表した輸出セクター(自動車など)、素材市況セクター(鉄鋼、海運、商社、石油、非鉄、化学など)、金融セクター(メガ銀行など)で、PER(株価収益率)で見た株価に割安感が出ても、決算発表後の株価が冴えないことにその影響があらわれています。

株式市場で世界的にグロース株への集中物色が進んでいます。ナスダック上場の米国大型ハイテク株(GAFAM:グーグル、アマゾン、フェイスブック、アップル、マイクロソフト)に、世界の投資資金が集中しており、オールド産業とみなされる業種は、業績好調でも買われにくくなっています。

日本にはGAFAMに匹敵する高い競争力を有するIT大手が存在せず、日本で業績好調な製造・素材関連・金融株が、まるごとオールド産業とみなされ、投資資金が入りにくくなっているとも言えます。

私は、グロース偏重が行き過ぎていると判断しています。業績好調、財務良好で配当利回りの高い日本のディープ・バリュー株(株価指標で見て非常に割安な株)にもしっかり投資していくべきと考えます。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)