※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「 [動画で解説]業績好調:日経平均3万円台へ」

---------------------------

9月決算は好調だったが、日経平均の上値は重く

先週(11月15~19日)の日経平均株価は1週間で135円上昇し、2万9,745円となりました。7-9月決算が好調だったことから上値への期待が出ているものの、日経平均の上値はやや重くなっています。

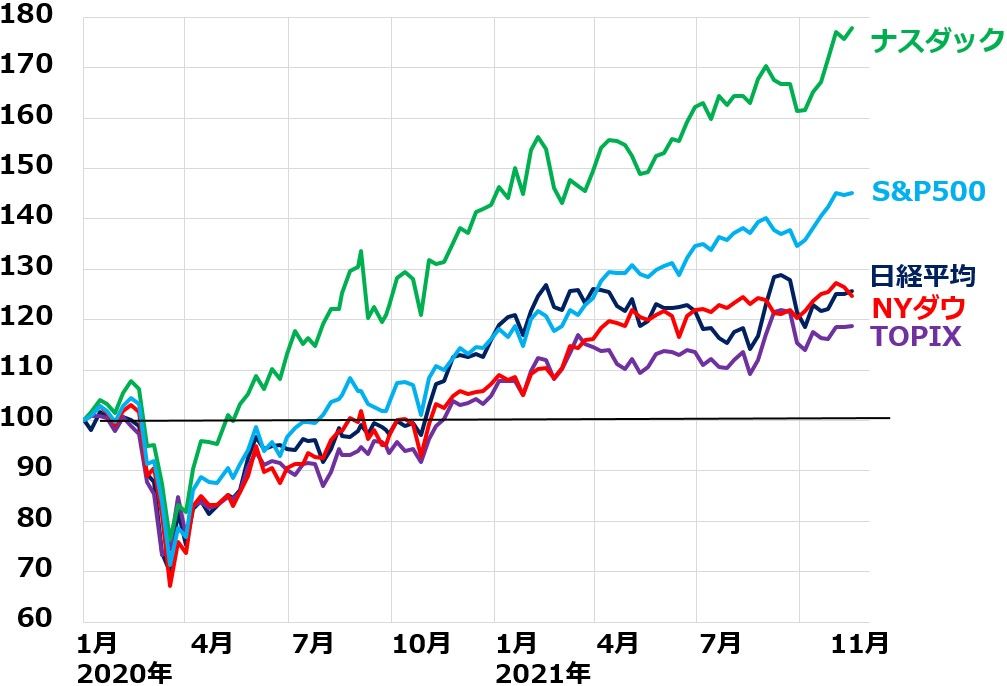

米国株(ナスダック、S&P500、NYダウ)と日本株(日経平均、TOPIX)の動き比較:2019年末~2021年11月19日

米国株が最高値圏でしっかりしているのに日本株の上値が重いのは、中国リスクの影響もあります。中国恒大の破綻リスクが強まっていること、中国政府が中国ハイテク大手への規制を強めていることから、中国景気の減速リスクが強まっています。その影響を米国以上に強く受けるのが、日本と考えられているわけです。

ただし、それだけが要因ではありません。もっと根本的な問題があります。日本がDX(デジタルトランスフォーメーション)で出遅れ、日本の産業全体がグローバルな投資家からオールド産業と見られているという問題もあります。

好業績を発表した輸出セクター(自動車など)、素材市況セクター(鉄鋼、海運、商社、石油、非鉄、化学など)、金融セクター(メガ銀行など)で、PER(株価収益率)で見た株価に割安感が出ても、決算発表後の株価が冴えないことにその影響があらわれています。

株式市場で世界的にグロース株への集中物色が進んでいます。ナスダック上場の米国大型ハイテク株(GAFAM:グーグル、アマゾン、フェイスブック、アップル、マイクロソフト)に、世界の投資資金が集中しており、オールド産業とみなされる業種は、業績好調でも買われにくくなっています。

日本にはGAFAMに匹敵する高い競争力を有するIT大手が存在せず、日本で業績好調な製造・素材関連・金融株が、まるごとオールド産業とみなされ、投資資金が入りにくくなっているとも言えます。

私は、グロース偏重が行き過ぎていると判断しています。業績好調、財務良好で配当利回りの高い日本のディープ・バリュー株(株価指標で見て非常に割安な株)にもしっかり投資していくべきと考えます。

インフレ高進はグロース株に逆風、バリュー株に追い風

米国でインフレ率(CPI総合指数前年比上昇率)が10月時点で6.2%まで上昇していることが、米国株、特にナスダック上場のGAFAMにとって不安材料となっています。

米インフレ率(CPI総合指数・コア指数の前年比騰落率)推移:2020年1月~2021年10月

高インフレが長期化すると、米長期金利がさらに上昇し、株式から債券へ資金の逆流が起こる可能性があります。とくにGAFAMなどPER(株価収益率)でやや高めの評価をされている米大型ハイテク株にネガティブと考えられています。

ただし、インフレそのものは、決して株式市場にとってマイナスではありません。特にオールド産業にとっては、復活につながる面もあります。

日本が得意とする製造業はオールド産業として、世界の株式投資で「好業績でも無視」されやすくなっています。世界中で製造業が過剰な生産能力を持ち、モノが余り、モノの値段がすぐに下がってしまうことが、製造業の価値を貶めてきました。

今、起こっていることは、その逆回転です。米国で消費が拡大する中、モノが足りずモノの値段が上がっていることが、米国の高インフレにつながっている。そのインフレが長期化するということは、世界の製造業にとっては「干天の慈雨」です。

日本企業の業績回復を見直す流れは遅れてやってくると予想

9月決算の発表が終わり、想定通りの好決算だったにもかかわらず、日本株の上値がやや重いのには少し拍子抜けするところもあります。ただし、いずれ見直されると思っていますので、その時をじっくり待ちたいと思います。

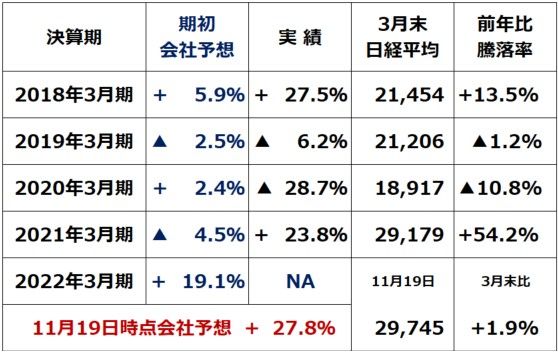

以下、参考までに、東証一部3月決算主要841社の業績推移をご覧ください。

東証一部上場3月期決算、主要841社の連結純利益(前期比)

3月期決算主要841社の2018年3月期実績から2022年3月期(会社予想)までが掲載されています。各年度の期初会社予想と、実績(最終着地)を比較してご覧ください。

期初→実績が増額修正となっている年度は日経平均が上昇、期初→実績が減額修正となっている年度は日経平均が下落する傾向が強いことがわかります。

今期(2022年3月期)は、期初(2021年5月時点)会社予想が19.1%の増益でしたが、9月中間決算の発表まで終わった11月19日時点では、27.8%増益に増額修正されています。ところが、日経平均は前年度末(2021年3月末)対比で1.9%しか上昇していません。

今後、利益予想の減額修正が増えていかない限り、日経平均はさらに上昇していくと考えられます。少し遅れて業績を評価する流れになり、年内に日経平均は3万円台を回復し、3万500円くらいまで上昇すると私は予想しています。

▼著者おすすめのバックナンバー

2021年11月18日:陸運・海運・空運・倉庫業の投資判断:人流衰退・物流成長、倉庫業に成長株候補

2021年11月17日:利回り4.3~5.4%!3メガ銀行、好決算発表でも株価がさえないのはなぜ?2021年11月10日:三菱商事レポートにいただいた質問に回答:好業績発表でも売られた理由

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。