![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

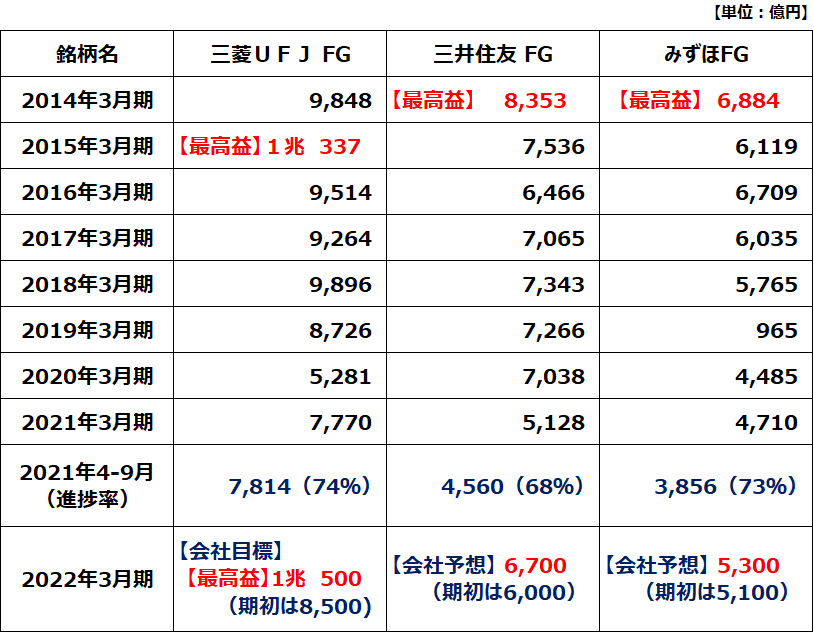

金利低下でも高水準の収益を維持

3メガ銀行は、金利低下期でも安定的に高収益を稼いできました。「金利が下がると銀行の収益が悪化する」というイメージとは、異なります。

3メガ銀行の連結純利益:2014年3月期実績~2022年3月期(会社予想)

すでに冒頭で説明した通り、三菱UFJ・三井住友FGの今期(2022年3月期)9月中間決算は良好な内容でした。みずほはやや見劣りするものの、悪くない決算でした。

3社とも、通期純利益見通しを上方修正しました。上方修正後の見通しも保守的(低め)で、さらに上振れする余地があると考えられます。なぜならば、上半期までの純利益実績だけで、通期予想の7割くらいを達成しているからです。

2021年4~9月実績の進捗率をご覧ください。三菱UFJは74%、三井住友は68%、みずほは73%と高い進捗率になっています。下半期の純利益が上半期対比で大きく減少しない限り、通期の利益は上ぶれが予想されます。

上の表をご覧いただくと、「金利が下がるとメガ銀行の利益が出なくなる」という株式市場の思い込みが誤りであることがわかると思います。

三菱UFJ、三井住友FGの連結純利益は、2019年3月期まで、長期金利がどんどん低下していく中でも安定的に高収益をあげています。みずほは、2019年3月期に国内商業銀行部門に帰属するソフトウエアの減損(特別損失)を出したため利益水準が低くなっていますが、本業利益は高水準でした。

つまり、3メガ銀行とも、2019年3月期まで、金利が低下する中で安定的に高収益を稼いできました。

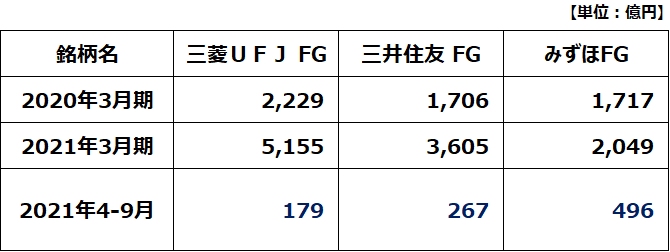

2020年3月期・2021年3月期はコロナ禍で信用コスト(貸倒償却および貸倒引当金繰入額)が増加したことによって、利益水準がやや下がりましたが、それでも高水準の利益を維持していたと評価できます。

今期(2022年3月期)は、コロナ前の水準に利益が戻る見込みです。想定されたほど貸倒れが発生していなかったことから、貸倒引当金の戻入益が大きくなっていることが貢献しています。

与信コストの大幅減少が貢献して、三菱UFJは今期、最高益を更新する見通しです。低金利でも稼ぐメガ銀行の姿がよく表れています。

3メガ銀行の与信コスト:2020年3月期~2022年3月期上半期

みずほの収益力がやや低いですが、三菱UFJと三井住友FGについては、海外収益の拡大と、ユニバーサルバンク経営(証券・信託・リース・投資銀行業務などの多角化)によって、低金利でも高収益を稼ぐビジネスモデルができあがっていると考えられます。

三菱UFJに続き、三井住友FGも将来、純利益で最高益を更新していく力があると考えています。

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/160m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)