![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

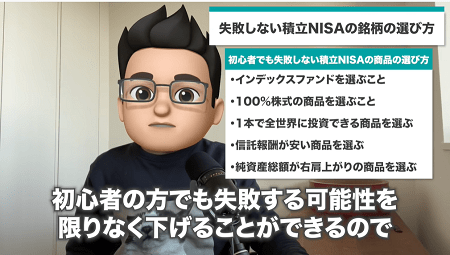

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

一般NISAとつみたてNISA、どっちを選ぶ?

──でも、復活されたわけですね。

2016年に結婚したのを機に再開しました。ただ、以前のように大もうけしようと考えたわけではなく、将来のために少しでもお金を増やしたいと。だから、FXなど、値動きが激しい金融商品は避けて、メインはインデックス投資です。

同じ失敗を繰り返したくなかったので、何冊も本を読んで、NISAやiDeCoなどの非課税制度を活用した方がトクだとか、日本株より外国株に投資したほうが増やせそうとか、同じインデックスファンドでも商品によって手数料が異なるとか、いろんなことを学びました。

──結婚を機に堅実になったんですね(笑)。具体的にはどんな銘柄に投資したのですか?

外国株式に投資するインデックスファンドです。

──非課税制度も活用しましたか?

もちろんです。当時はまだつみたてNISAがなかったので、一般NISAで積み立てを始めました。その後、つみたてNISA制度がスタートしたので、2019年1月につみたてNISAに乗り換えました。

そのほかiDeCoの積み立ても行っていますし、昨年、子供が生まれた後にはジュニアNISAも始めました。

──NISAは「一般」と「つみたて」どちらか一つしか入れないので、どちらにするか迷っている人も多いと思います。シータさんは「つみたて」を選択したわけですね。

最初は、一般NISAのままでいいかなと思っていたんです。年間の非課税枠は「一般」が120万円、「つみたて」が40万円と、「一般」の方がはるかに多いですから。

でも、「一般」は適用期間が5年なのでトータル600万円ですが、「つみたて」は20年なのでトータル800万円になります。しかも、20年にわたって積み立てることができるので、複利効果も働きます。それで、つみたてNISAのほうがトクかなと。

──では、NISAをこれから始める方には「つみたて」を勧めるのですね。

基本的には「つみたて」を勧めます。ただ、人にもよります。例えば個別株で利益を出す自信がある上級者であれば、たとえ適用期間が5年でも、年120万円の非課税枠を使えるのはうれしいでしょうし。最終的には自分に合う方を選択するのがベターだと思います。

投資の魅力を多くの人に伝えたい

──その後、自ら実践して得た知識を生かし、YouTubeを始めたわけですね。

それはそうなんですが、もう1つ、きっかけがありました。そのころ、金融庁が発表した調査データを見る機会があったんですが、それは、過去20年の間に、株や投資信託でどれくらい資産を増やしたか、日本人と米国人を比較したものでした。

米国人は2.32倍に増やしているのに対して、日本人は1.15倍しか増やせていないという統計を見て、がくぜんとしたんです。

──米国人の約1/2ですね。これは悔しい…。

米国では誰もが当たり前のように株や投資信託を保有していることは知っていました。でも、彼らは保有しているだけでなく、それによってしっかり資産を増やしているわけです。

日本では投資=ギャンブルに近いイメージがありますが、彼らにとっては、自分が働いて得たお金を増やす、ごく当たり前の方法なんです。それで、そのことを多くの人に知ってもらいたいと思い、YouTubeを始めたんです。

──日本でもずいぶん変わってきたとは思いますが、投資は怖いというイメージがまだまだ残っているんでしょうね。

しかし、2022年4月から、高校の家庭科で「資産形成」の授業が行われます。これによって少しは変わるかなと個人的には期待しています。

──では、次回は具体的にどんな銘柄を積み立てているかなどについてお伺いします。

僕の2021年はズバリ分散投資!つみたてシータさんインタビュー 中編を読む!>>

50歳以上でもつみたてNISAを薦めたい!つみたてシータさんインタビュー 後編を読む>>

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/356m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)