![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

日経平均の見通し

楽天証券経済研究所 シニアマーケットアナリスト 土信田 雅之

「大幅なDI改善も不透明感がくすぶる」

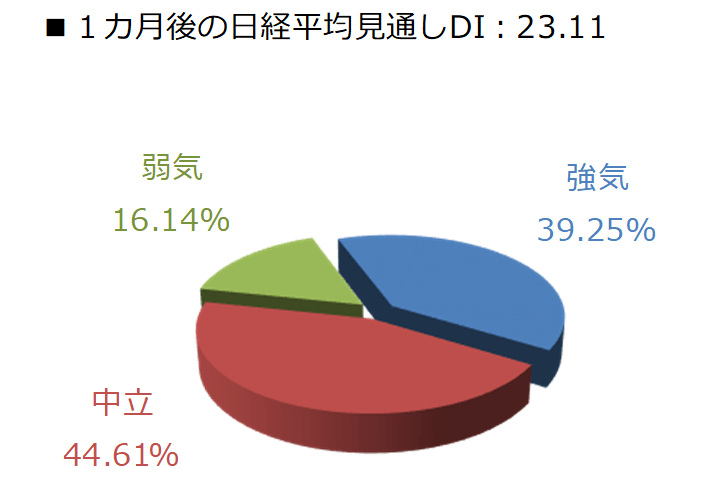

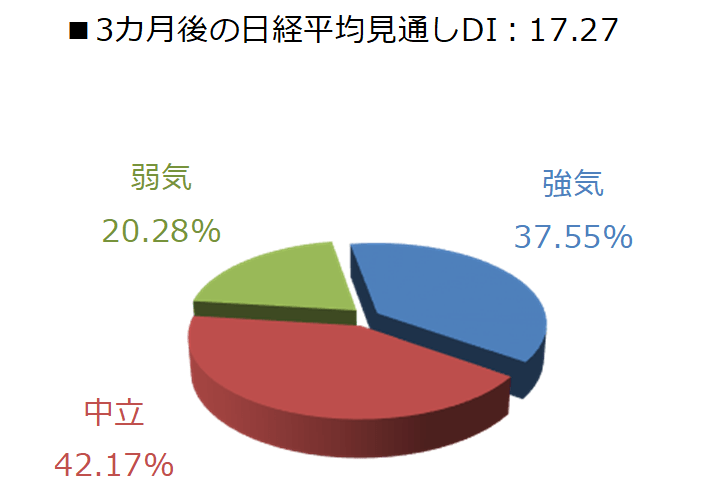

今回調査における日経平均見通しDIの結果は、1カ月先がプラス23.11、3カ月先はプラス17.27となりました。前回調査がそれぞれマイナス8.63、プラス6.98でしたので、両者ともにDIの値を大幅に改善させた格好です。

前回の調査期間(8月30日~9月1日)が年初来安値をつけた後、そして今回の調査期間(9月27~29日)が年初来高値をつけた後というタイミングだったこともあり、市場のムードの変化を感じさせる印象となりました。

回答の内訳グラフをみると、1カ月先の強気派が占める割合は39.25%と、前回(18.93%)から倍増しており、弱気派・中立派から強気派への流れが見られます。

9月に見せた日経平均の上昇が、海外株市場と比べた出遅れ修正から、政治期待やコロナ禍からの経済再開期待へと買い材料がうまくバトンリレーできたことで、「しばらくは強気」という見方が増えたためと思われます。

3カ月先の強気派についても37.55%と、前回(32.96%)から増加していますが、先ほどの1カ月先DIと比べると、その変化自体は小幅にとどまっており、弱気派・中立派とのバランス関係はあまり変わっていません。もともと中期的な見通しについては、「堅調な展開が続く」という見方だったことがうかがえます。

10月相場入りとなった足元の日本株ですが、日経平均がいきなり節目の2万9,000円を割りこむ大幅安で始まり、軟調な滑り出しとなりました。

日経平均は8月20日の年初来安値からわずか18営業日で年初来高値を更新してきましたが、その直後に、中国恒大集団の債務問題や、9月開催の米FOMC(連邦公開市場委員会)後の10年債利回りの上昇傾向、そしてデットシーリング(債務上限)をめぐる米議会の動向など、売りの口実となる材料が次々と出てきて、株価が急落するなど、ここ1カ月あまりの値動きはかなり慌ただしくなっています。

当面の株式市場は、株価の落ち着きどころを探る展開が見込まれますが、これまでの株価の先高感の理由とされてきた、「米国のテーパリング開始は織り込み済み」、「米国の物価上昇は一時的にとどまる」、「中国恒大集団の問題は限定的」、「企業業績の回復基調は続く」、「国内政治への期待は買い」という前提シナリオが揺らいでしまう展開には注意が必要です。

例えば、中国恒大集団の問題については、今のところ懸念されているような「金融ショックにはならない」という見方が優勢ですが、2020年の中国GDP(国内総生産)における不動産部門の寄与度は7%を超える規模になっており、仮にショックは回避できたとしても、中国経済への下押し圧力は避けられないと思われます。

また、米国の債務上限問題についても、政治的な思惑も絡むため、目安とされる10月18日ギリギリまで状況が進展しない可能性があります。

さらに、コロナ禍による物流停滞や中国の電力不足などによって、製造業のサプライチェーンのボトルネックがなかなか解消せず、経済活動への影響も懸念されるなど、先ほどの前提シナリオを揺るがしかねない火種はくすぶっています。

シナリオ修正の動きとなれば、株式市場も本格的に調整する展開が想定されます。そのため、目先で株価が反発する局面があったとしても、「短期間の投資スタンスで臨み、深追いしない」程度にとどめておくのが無難かもしれません。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)