![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

2.2022年6月期も業績好調が予想される

ロジック半導体の最先端ラインと汎用半導体ライン、メモリに至るまで、半導体のほぼ全ての分野で設備増強が行われています。そのため、当面の間、KLAのウェハ検査装置に対する需要は強いものが予想されます。またフォトマスク欠陥検査装置については、レーザーテックのようなEUV光を使ったタイプはまだ出ていませんが、3ナノ、5ナノライン向けの一部の需要を取り込むことで一定の伸びが予想されます。

このため、2022年6月期、2023年6月期も業績好調が予想されます。楽天証券では、KLAの2022年6月期を売上高88億ドル(前年比27.2%増)、営業利益35億ドル(同40.6%増)、2023年6月期を売上高103億ドル(同17.0%増)、営業利益43億ドル(同22.9%増)と予想します。

なお、2022年6月期1Q(2021年7-9月期)の会社側ガイダンスは、売上高19.2~21.2億ドル(同24.8~37.8%増)、当期純利益5.77~7.12億ドル(同37.1~69.1%増)となっています(表1の会社予想は予想レンジの中心値)。四半期ベースでも引き続き業績好調が予想されます。

3.KLAの目標株価を前回の400ドルから470ドルに引き上げる

KLAの今後6~12カ月間の目標株価を、前回の400ドルから470ドルに引き上げます。2022年6月期の楽天証券予想EPS 18.93ドルに、成長性を考慮した想定PER20~25倍を当てはめました。引き続き投資妙味を感じます。

シノプシス

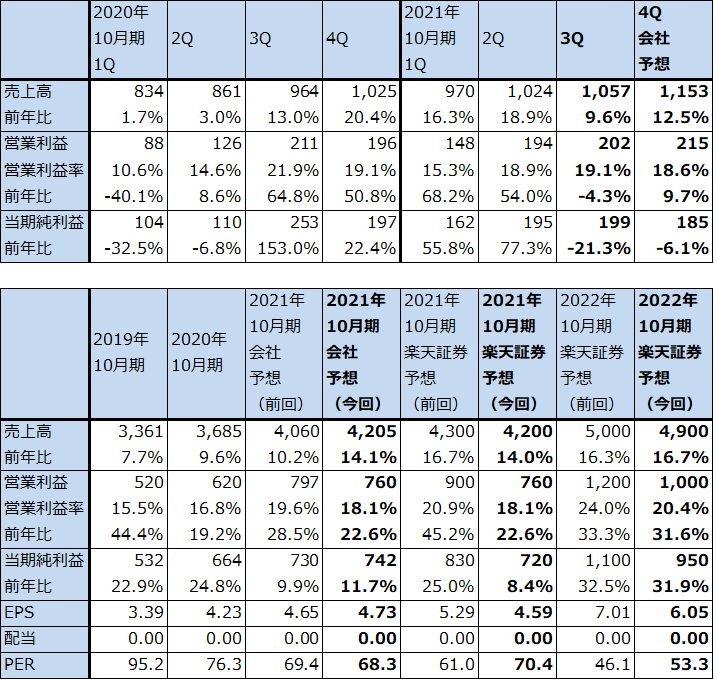

1.2021年10月期3Qは、9.6%増収、4.3%営業減益

シノプシスの2021年10月期3Q(2021年5-7月期、以下今3Q)は、売上高10.57億ドル(前年比9.6%増)、営業利益2.02億ドル(同4.3%減)となりました。

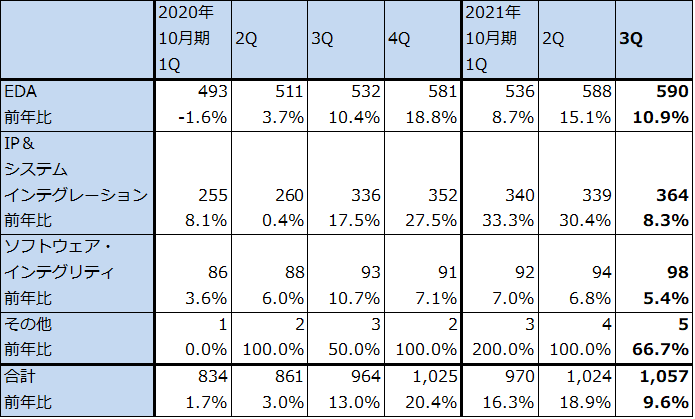

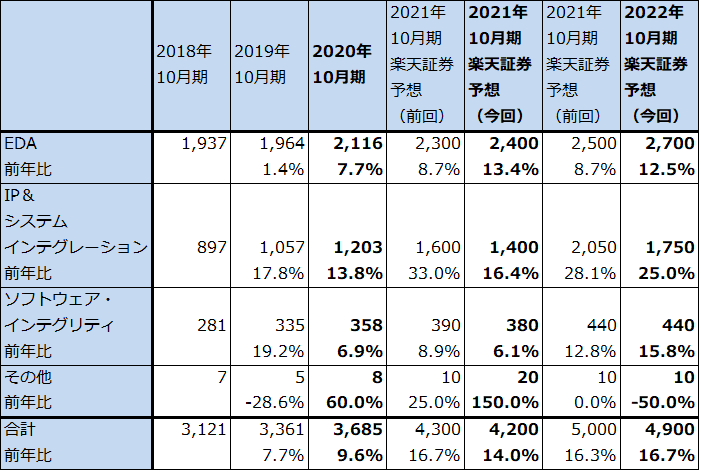

セグメント別に見ると、EDA(エレクトロニック・デザイン・オートメーション、ロジック半導体設計システム)は売上高5.90億ドル(同10.9%増)と順調に伸びましたが、IP&システムインテグレーション(インターフェース、セキュリティ等共通化できるロジック半導体設計図の知的財産権の販売とシステムインテグレーション)は3.64億ドル(同8.3%増)と今1Q、2Qの前年比30%台の伸びから鈍化しました。これは前3QからIP&システムインテグレーションが伸び始めたことの反動と思われます。会社側によれば、EDA、IP&システムインテグレーションともに、最先端の5ナノ、3ナノから40ナノまでの設計需要は増加しています。

ただし、研究開発費、販売費及び一般管理費、リストラ経費等の費用増加によって、今3Qは営業減益となりました。

表4 シノプシスの業績

時価総額 49,283百万ドル(2021年9月23日)

発行済株数 156.907百万株(完全希薄化後)

発行済株数 152.635百万株(完全希薄化前)

単位:百万ドル、ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジの中心値。

表5 シノプシス:プロダクトグループ別売上高(四半期)

出所:会社資料より楽天証券作成

注:四捨五入のため合計が合わない場合がある。

表6 シノプシス:プロダクトグループ別売上高(年度)

出所:会社資料より楽天証券作成

注:四捨五入のため合計が合わない場合がある。

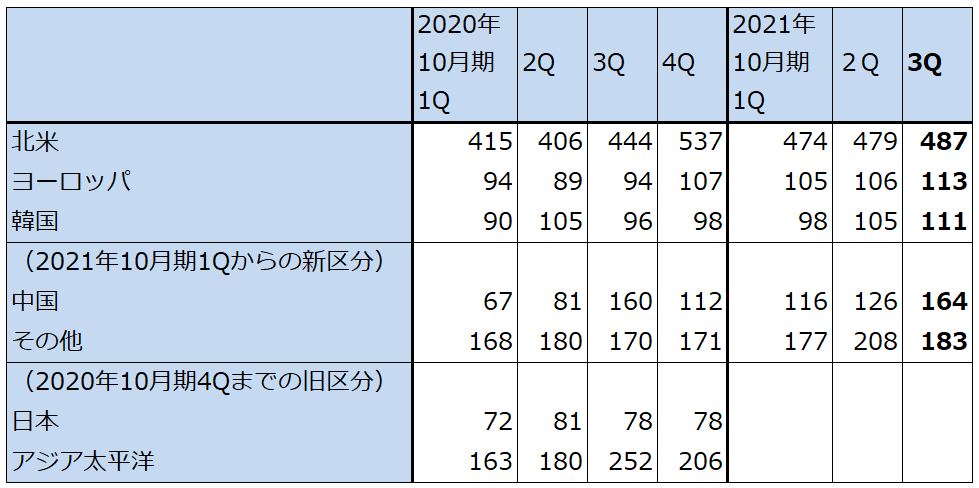

表7 シノプシスの地域別売上高

出所:会社資料より楽天証券作成

注:2021年10月期1Qより、地域区分が変更になった。北米、ヨーロッパ、韓国は変わらず、日本、アジア太平洋が、中国、その他に変更された。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)