![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]株価急騰を招いた金融政策発表から1カ月が過ぎた中国~財政政策への期待は報われるか?~](https://m-rakuten.ismcdn.jp/mwimgs/8/a/498m/img_8a6c96cf4ead7b0268fe7f71a28c5fd174858.jpg)

![[動画で解説]「短期ドル/円の見通しは、「151円台をキープする限り、円安継続」!」FXマーケットライブ](https://m-rakuten.ismcdn.jp/mwimgs/9/4/498m/img_94157f1cc65cda079f19b67766ae663646051.jpg)

![[動画で解説]【日米株】年末ラリーへ 今そこにあるハードル](https://m-rakuten.ismcdn.jp/mwimgs/3/6/498m/img_36b800bb6c24b2c67166a5873aae553259027.jpg)

![[動画で解説]中国GDP鈍化、デフレと不動産不況続く。それでも大規模な景気刺激策に慎重な理由](https://m-rakuten.ismcdn.jp/mwimgs/5/0/498m/img_505d64bd347e5f9efb94cdb4e523377b51921.jpg)

市場は悲惨な状態に陥る恐れがあるが、手に負えないような崩壊には至らない!?

「灰色のサイ(グレー・リノ)」は市場において高い確率で存在し、大きな問題を引き起こすにもかかわらず、軽視されがちな材料のことを指す。サイは体が大きく反応も遅い、そして普段はおとなしい。

しかし一度暴走し始めると誰も手を付けられなくなり、爆発的な破壊力を持つことから比喩的に使われている。

不動産バブルや債務の膨張、地域紛争、インフレ、少子高齢化、富の偏在と格差、政策変更など、常に存在しているものの、ゴルディロックス相場が続くうちに慣れてしまい、「今のところは」問題視されない。しかし、サイが暴れなくなったわけでは決してない。

中国の恒大集団の危機は、まさに「灰色のサイ(グレー・リノ)」が暴れだしてしまったということだろう。恒大集団についてはずいぶん前から危機報道が出ていたが、誰も気にしていなかったのである。

しかし、恒大集団のデフォルト問題は習近平が仕掛けている中国の政争に起因しており、その結末は予定調和的な感じがしないでもない。

中国恒大集団が苦境に陥っているのは、中国共産党が昨年、「三道紅線(3本のレッドライン)」政策によって不動産開発業界への締め付けを決定したからだ。

9月21日のブルームバーグに、「中国恒大危機、ミンスキーよりLTCMに近い-オーサーズ」という報道があったが、恒大集団の処理は金融危機を回避する方向、すなわち、LTCM型の破綻処理になるのではないだろうか?

経済学者ハイマン・ミンスキーの名が付けられたミンスキー・モーメントは、長期間続いた投機の結果として信用が失われる現象で、2008年のリーマン・ブラザーズ破綻が最も有名な例とされる。一方のLTCMは1998年に破綻したヘッジファンドで、これも長期にわたる過剰投機の結果、突然信用が収縮した。両者の違いは当局の対応にある。LTCM破綻後のFRB(米連邦準備制度理事会)は債権者を集めて救済措置をまとめ上げた上で、政策金利の引き下げに踏み切った。一方のリーマン・ショックでは、行き過ぎたモラルハザードというLTCMの反省から、政府は救済しないことを決定。その結果、史上最悪の世界金融危機と言える状況に陥った。

この数週間に集まった各社のリサーチでは、明確なコンセンサスがある。中国恒大集団は中国市場にミンスキー・モーメントをもたらすほどの大きな問題だ。しかし問題への対応はリーマン型よりもLTCM型に近いことを、想定しておいた方がよい。つまり短期的に市場は悲惨な状態に陥る恐れがあるが、手に負えないような崩壊には至らない。言い換えれば23年前にアラン・グリーンスパン氏が犯した過ちが、中国当局によって繰り返されるリスクも示唆する。再び有害な投機熱の環境を作り出してしまう過ちだ。

もちろん政府は容易に過ちを犯す。しかし中国がリーマンよりLTCMに近い対応を意図していることは明らかだ。中国恒大が本拠を置く広東省の規制当局は会計や法律の専門家を派遣したが、その中には事業再編を専門とする法律事務所キング&ウッド・マレソンズが含まれる。

中国政府が秩序あるプロセスを確実にすると考えられるもう一つの理由に、それ以外に選択肢がないという状況もある。リーマンの時代の言葉を借りれば、中国恒大集団は破綻させるには大き過ぎるからだ。

(9月21日ブルームバーグ 【コラム】中国恒大危機、ミンスキーよりLTCMに近い-オーサーズ)

*LTCM(ロングターム・キャピタル・マネジメント):運用チームにノーベル経済学賞受賞者らを集め、高度な金融工学理論を駆使して、組成から数年は驚異的な成績を記録した。しかし取引債券のわずかな金利差から収益を得るために巨大なレバレッジをかけていたため、アジア通貨危機の結果起きた市場の大変動を吸収しきれず破綻した。

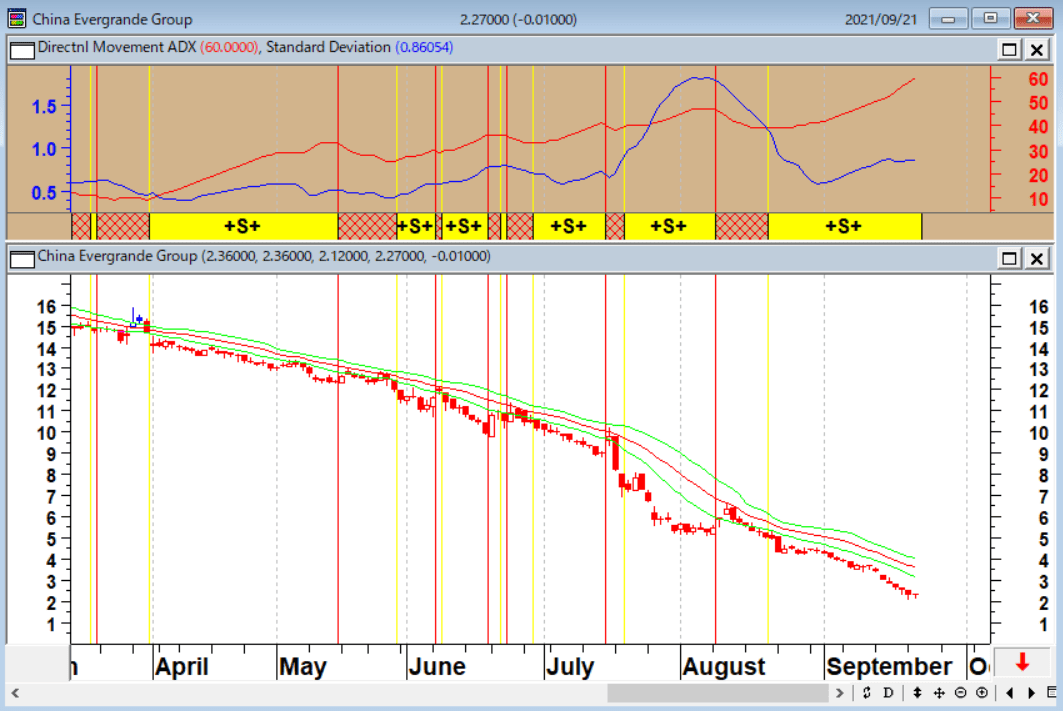

恒大集団(日足)

習近平にとって恒大集団の破綻は自作自演で、自分の政敵を潰すためのものである。したがって、そのバブル潰しは自覚的で予定調和的なものだ。

むしろ、恒大集団の破綻が連鎖した場合に困るのは、習近平独裁の中国ではなく、QE(量的緩和)バブルにどっぷり浸かっている米国や日本であろう。

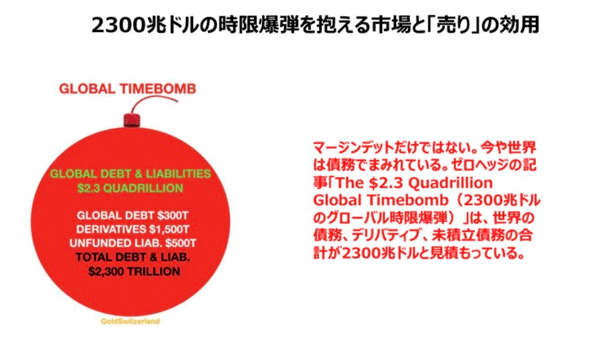

負債総額33兆円の恒大集団の破綻はLTCM型の処理がされ、金融システムは維持されるのだろう。だが、世界は2,300兆ドルの債務にまみれていることを頭の片隅に置いておきたい。

2,300兆ドルのグローバル時限爆弾

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/346m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]大激戦!米大統領選挙で世界分裂は直らない](https://m-rakuten.ismcdn.jp/mwimgs/f/e/160m/img_fe0df75b485762eaa90ed95b8238cdaf69929.jpg)

![[動画で解説]iDeCo(イデコ)ファースト!NISA(ニーサ)より節税メリット大!デメリットも理解して活用](https://m-rakuten.ismcdn.jp/mwimgs/b/2/160m/img_b2ffc423fe5754f6473aa1748346698d47085.jpg)

![[動画で解説]【S&P500の危機?】トランプショック到来...!?米大統領選挙の今後](https://m-rakuten.ismcdn.jp/mwimgs/4/d/160m/img_4d37c6668863c2c90260de7232facac5104960.gif)