市場は悲惨な状態に陥る恐れがあるが、手に負えないような崩壊には至らない!?

「灰色のサイ(グレー・リノ)」は市場において高い確率で存在し、大きな問題を引き起こすにもかかわらず、軽視されがちな材料のことを指す。サイは体が大きく反応も遅い、そして普段はおとなしい。

しかし一度暴走し始めると誰も手を付けられなくなり、爆発的な破壊力を持つことから比喩的に使われている。

不動産バブルや債務の膨張、地域紛争、インフレ、少子高齢化、富の偏在と格差、政策変更など、常に存在しているものの、ゴルディロックス相場が続くうちに慣れてしまい、「今のところは」問題視されない。しかし、サイが暴れなくなったわけでは決してない。

中国の恒大集団の危機は、まさに「灰色のサイ(グレー・リノ)」が暴れだしてしまったということだろう。恒大集団についてはずいぶん前から危機報道が出ていたが、誰も気にしていなかったのである。

しかし、恒大集団のデフォルト問題は習近平が仕掛けている中国の政争に起因しており、その結末は予定調和的な感じがしないでもない。

中国恒大集団が苦境に陥っているのは、中国共産党が昨年、「三道紅線(3本のレッドライン)」政策によって不動産開発業界への締め付けを決定したからだ。

9月21日のブルームバーグに、「中国恒大危機、ミンスキーよりLTCMに近い-オーサーズ」という報道があったが、恒大集団の処理は金融危機を回避する方向、すなわち、LTCM型の破綻処理になるのではないだろうか?

経済学者ハイマン・ミンスキーの名が付けられたミンスキー・モーメントは、長期間続いた投機の結果として信用が失われる現象で、2008年のリーマン・ブラザーズ破綻が最も有名な例とされる。一方のLTCMは1998年に破綻したヘッジファンドで、これも長期にわたる過剰投機の結果、突然信用が収縮した。両者の違いは当局の対応にある。LTCM破綻後のFRB(米連邦準備制度理事会)は債権者を集めて救済措置をまとめ上げた上で、政策金利の引き下げに踏み切った。一方のリーマン・ショックでは、行き過ぎたモラルハザードというLTCMの反省から、政府は救済しないことを決定。その結果、史上最悪の世界金融危機と言える状況に陥った。

この数週間に集まった各社のリサーチでは、明確なコンセンサスがある。中国恒大集団は中国市場にミンスキー・モーメントをもたらすほどの大きな問題だ。しかし問題への対応はリーマン型よりもLTCM型に近いことを、想定しておいた方がよい。つまり短期的に市場は悲惨な状態に陥る恐れがあるが、手に負えないような崩壊には至らない。言い換えれば23年前にアラン・グリーンスパン氏が犯した過ちが、中国当局によって繰り返されるリスクも示唆する。再び有害な投機熱の環境を作り出してしまう過ちだ。

もちろん政府は容易に過ちを犯す。しかし中国がリーマンよりLTCMに近い対応を意図していることは明らかだ。中国恒大が本拠を置く広東省の規制当局は会計や法律の専門家を派遣したが、その中には事業再編を専門とする法律事務所キング&ウッド・マレソンズが含まれる。

中国政府が秩序あるプロセスを確実にすると考えられるもう一つの理由に、それ以外に選択肢がないという状況もある。リーマンの時代の言葉を借りれば、中国恒大集団は破綻させるには大き過ぎるからだ。

(9月21日ブルームバーグ 【コラム】中国恒大危機、ミンスキーよりLTCMに近い-オーサーズ)

*LTCM(ロングターム・キャピタル・マネジメント):運用チームにノーベル経済学賞受賞者らを集め、高度な金融工学理論を駆使して、組成から数年は驚異的な成績を記録した。しかし取引債券のわずかな金利差から収益を得るために巨大なレバレッジをかけていたため、アジア通貨危機の結果起きた市場の大変動を吸収しきれず破綻した。

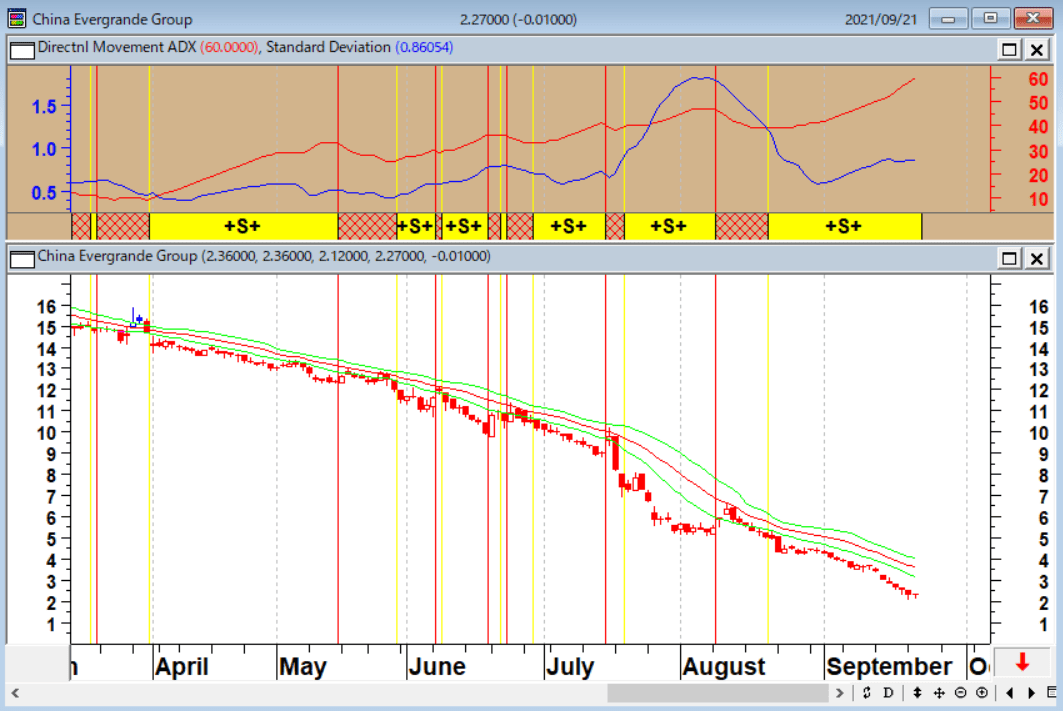

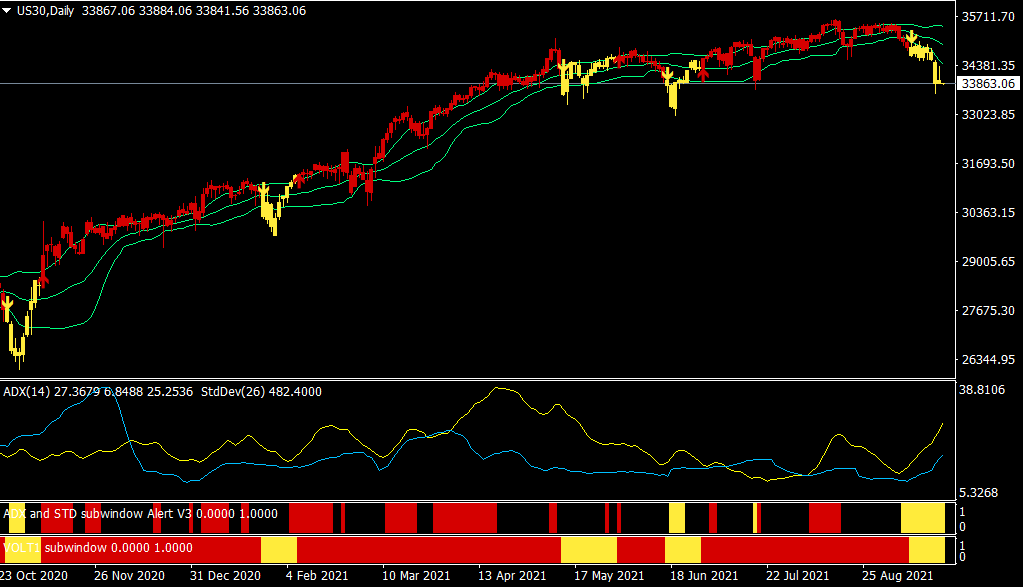

恒大集団(日足)

習近平にとって恒大集団の破綻は自作自演で、自分の政敵を潰すためのものである。したがって、そのバブル潰しは自覚的で予定調和的なものだ。

むしろ、恒大集団の破綻が連鎖した場合に困るのは、習近平独裁の中国ではなく、QE(量的緩和)バブルにどっぷり浸かっている米国や日本であろう。

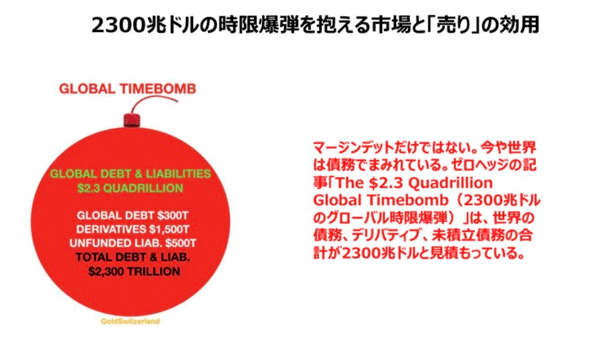

負債総額33兆円の恒大集団の破綻はLTCM型の処理がされ、金融システムは維持されるのだろう。だが、世界は2,300兆ドルの債務にまみれていることを頭の片隅に置いておきたい。

2,300兆ドルのグローバル時限爆弾

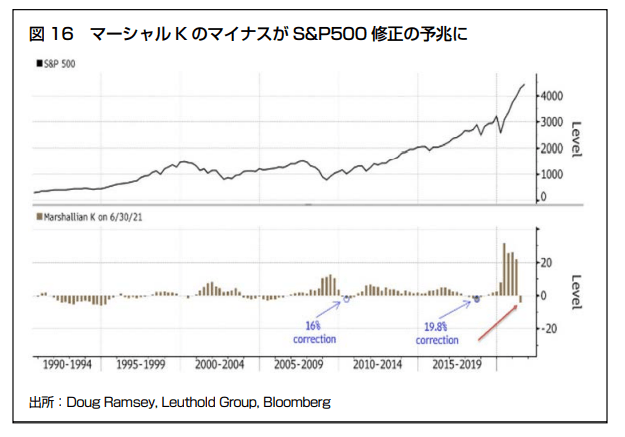

マーシャルKのマイナスがS&P500修正の予兆に

著名投資家マーク・ファーバーのGBDレポートによると、FRBが資産買い入れの段階的縮小に着手する前からすでに、ある米国の「金融流動性指標」が警鐘を鳴らしているのだという。

その指標の低下は10年間で最悪の株価下落を2回予見しているのだ。しかし、その信号は、はっきりしたものではない。だが、過去に意義ある兆候を送ってきた。それは大まかにいえば、通貨供給量の伸び率と国内総生産のギャップである。「マーシャルK」として経済オタクに知られている指標だ、それが2018年以来のマイナスに転じた。つまり、GDP(国内総生産)が政府のM2の量よりも速く増加しているのだ。そのマイナスは米国経済が米国民に利用できるおカネをすぐに使い果たしながら拡大していることを示唆している。過剰流動性がビットコインからミーム株まで、あらゆるものの上昇を下支えしているとみられる現在、そのマイナスは市場にとって問題になり得る。

出所:マーク・ファーバー博士の「グローバルマクロ戦略思考レポート」(パンローリング)

マーシャルKのマイナスがS&P500修正の予兆に

S&P500CFD(日足)

NYダウCFD(日足)

市場では22日まで開かれるFOMC(米連邦公開市場委員会)でのテーパリングに注目が集まっているようだ。仮にFRBがテーパリングに踏み切っても、株の急落があればすぐに金融緩和に逆戻りするだろう。なぜなら、FRBはすでに「債務の罠」に陥っているからだ。

ルービニ・マクロ・アソシエーツの会長兼最高経営責任者(CEO)であるルービニ氏は、コネティカット州で開かれた経済フォーラムでブルームバーグテレビジョンとのインタビューに応じ、「われわれは債務のわなに陥ってしまっているのではないか、というのが私の懸念だ」と指摘。「中央銀行が非伝統的な金融政策の段階的な引き揚げを望む場合、債務比率を踏まえると、債券・信用・株式市場そして経済がクラッシュするリスクがある。中銀はそうした債務のわなに陥ってしまい、政策金利を正常化できなくなる」と述べた。同氏は「債務のスーパーサイクルが起きている」とし、「最終的に中銀はわなにはまってしまった。政策金利を正常化させるという話が出ているが、民間・公的債務の水準を考えた場合、正常化しようとすれば市場も経済もクラッシュする」と指摘した。

出所:9月22日ブルームバーグ 『ルービニ氏、世界的な債務のわな警告-自身は「現実主義の帝王」』

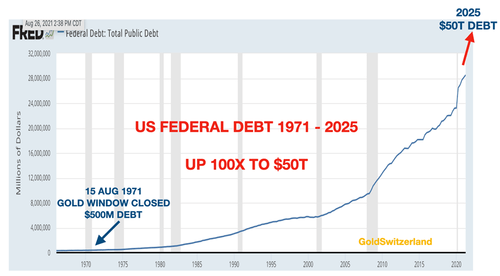

米国の連邦債務(1971~2025年(予測))

2025年にはバイデン大統領の浪費により50兆ドルになると予想されている

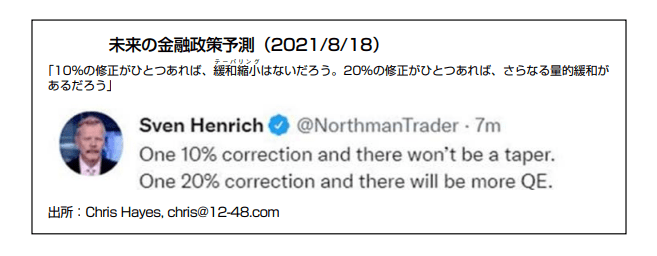

FOMCのテーパリング議論というのは「一応、出口政策を考えている」というアリバイ作りに過ぎないのではないだろうか? マーク・ファーバーは、「私は金融緩和策のパターンが継続するとみている。

2021年8月18日にスベン・ヘンリッヒ(投資情報サイト『ノースマントレーダー』を運営)がツイートしたとおりだと思う」と述べている。

「10%の修正がひとつあれば、緩和縮小はないだろう。20%の修正がひとつあれば、さらなる量的緩和があるだろう」(スベン・ヘンリッヒ)

未来の金融政策予測

世界的に流動性が逼迫している兆候が「米ドル高」だ。これは新興国株、特に貴金属に逆風となっている。さらなる注意が望ましい。トランプが選挙に敗れ、ホワイトハウスの娯楽的価値が失われるのではと非常に残念に思っていた。ところが、驚くべきことに、バイデン、ハリス、サキ、ブリンケン、オースティン、ミリーからなる新喜劇は、トランプ時代よりも明らかに私を毎日爆笑させてくれている。この娯楽を与えてくれる現政権に深く感謝したい。

出所:マーク・ファーバー博士の「グローバルマクロ戦略思考レポート」(パンローリング)

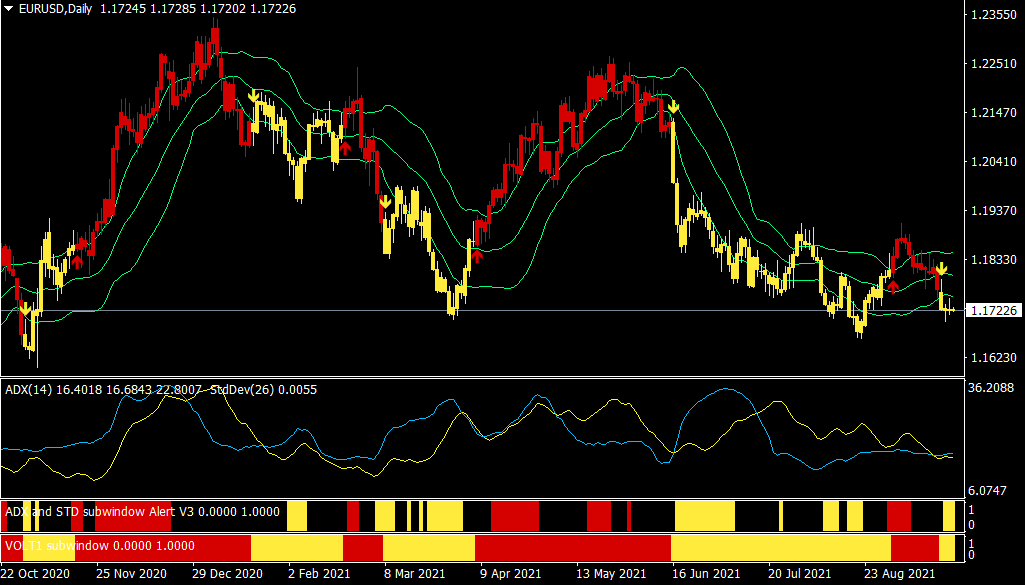

ユーロ/ドル(日足)

ゴールドCFD(日足)

米国株式市場の命運を握るのは個人投資家の動向?

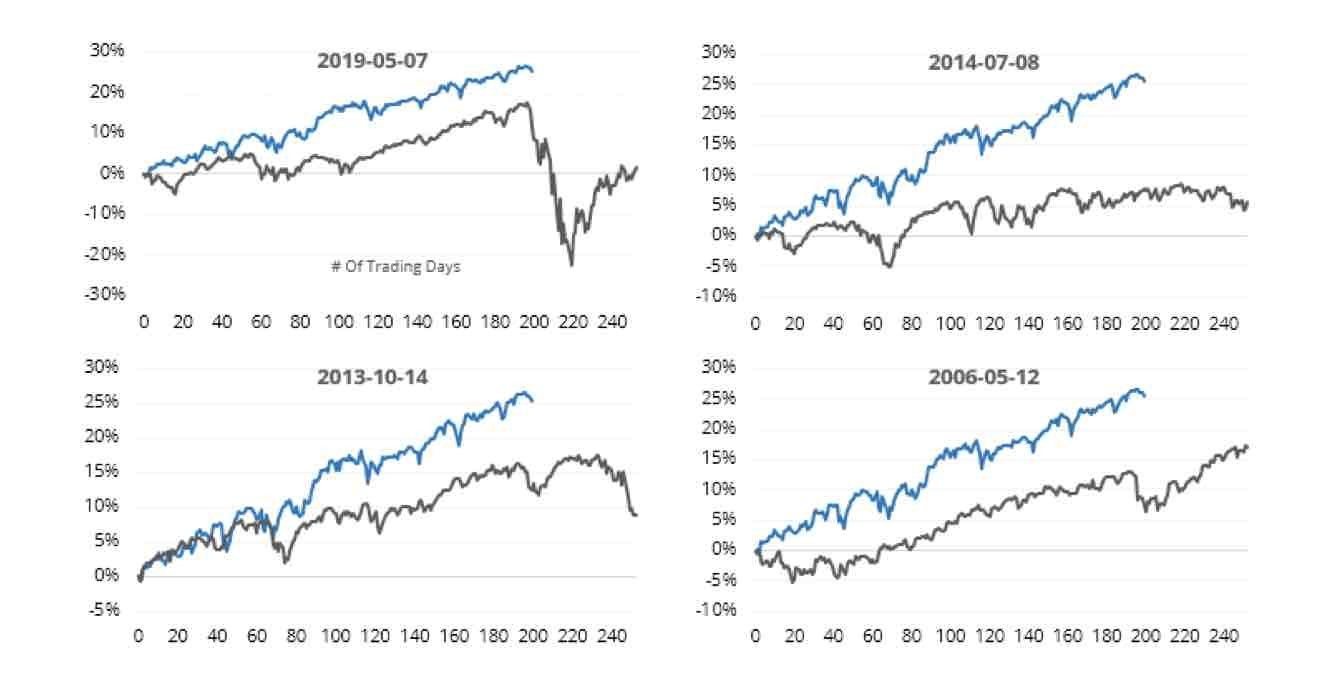

以下のチャートは、S&P500指数の過去のベアマーケットのボトムからの動きと現在の動きを示したものである。過去の事例と比較すると、2019年5月あるいは2006年5月の動きに類似している。いずれもこのあと一時的ではあるが、調整局面に入っていることには留意したい。

S&P500の現在の推移(青)と過去の推移(グレー)の比較

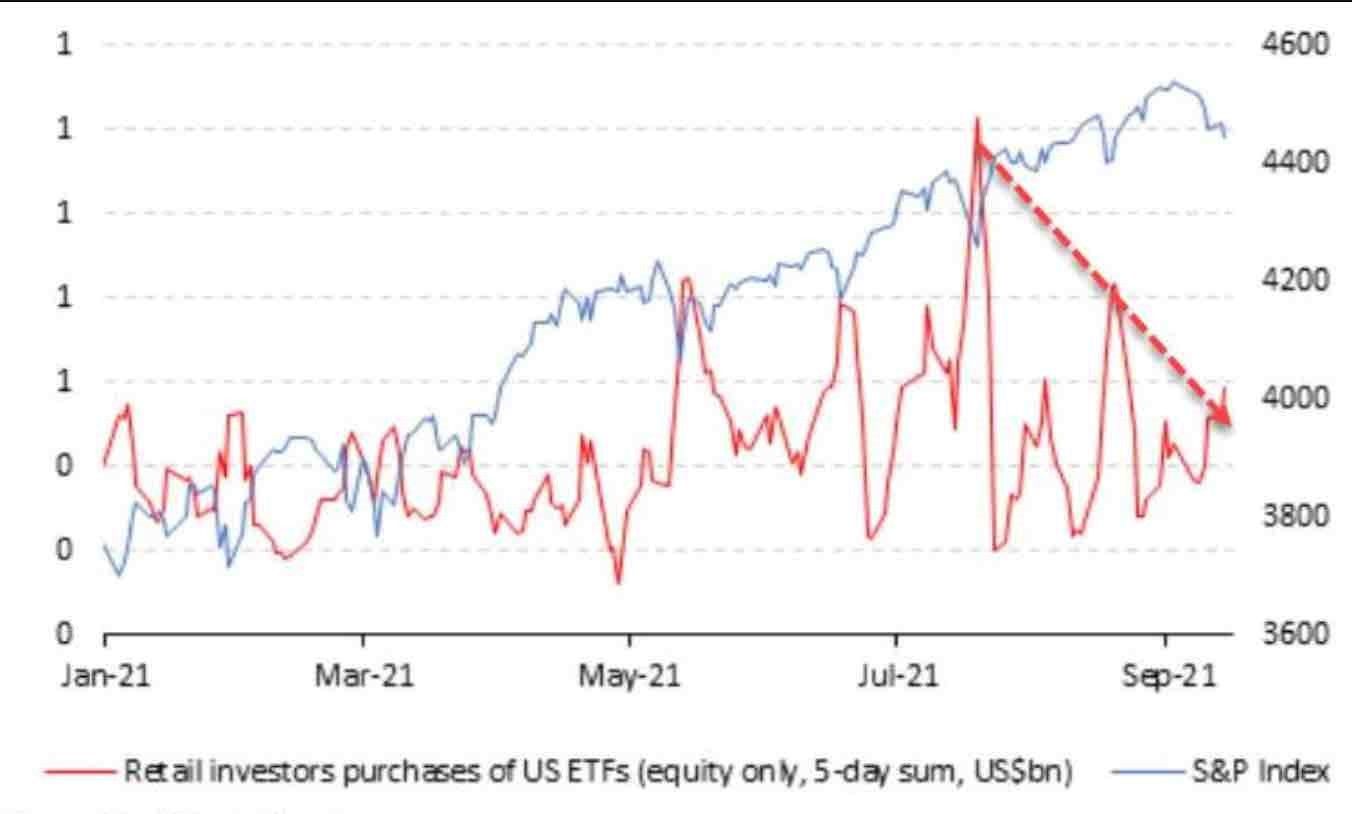

これまでの調整局面において、必ずと言って良いほどBuy the Dip(押し目を買う)をしてきた個人の買いのフローが低下してきているという。

ゼロヘッジの記事Collapse In Retail Investor Euphoria Points To "Imminent Correction", Vanda Warns(個人投資家の幸福感の崩壊は「近い修正」を意味する、とVANDAは警告する)から抜粋してご紹介したい。

S&P500指数(青)と個人投資家のETF購入(赤)

マーケットにおけるオーダーフローを追跡するVanda Researchによると、個人投資家によるETF(上場投資信託)の買いは引き続き活発ではあるものの、その規模は過去の相場低下局面に比べて不十分である。

個人投資家の株式上昇を支える意欲が減退していることから、機関投資家が売り続けた場合、より大きな暴落が起こる可能性が高くなると指摘している。

相場をけん引するテクノロジー株のアウトパフォーマンスには、2つの異なるフェーズがある。最初の段階は、通常、バリュエーションが魅力的なときに取引に参加する機関投資家が主体となる。

そして、第2の局面は、FOMO(Fear Of Missing Out:乗り遅れる恐怖)に駆られた個人投資家が取引に参加したときに起こる。そして、現在はFOMOの段階にあり、市場の主導権が明らかに個人投資家の元にあることを示しているという。

ウォール街の大手銀行がやや、あるいは非常に弱気になっている一方、個人投資家が株式や株式ファンドを強いペースで購入していることがこれまでの相場の一つの救いになってきた。

株式への個人投資家の買いの流れが大きく鈍化しない限り、株式の調整のリスクはそれほど高くはならないだろう。しかし裏を返せば、今後の相場の鍵を握るのは、個人投資家の動きになるということだ。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。