![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

そして今回は?

過去の相場トレンドの転換事例を、既存ショートの巻き戻しという第1ステップ、新規ロング構築の第2ステップ、マクロの追い風の第3ステップを踏まえて、どう予測対応してきたかを紹介しました。この観点から、今回の菅首相退陣ラリーを評価しましょう。

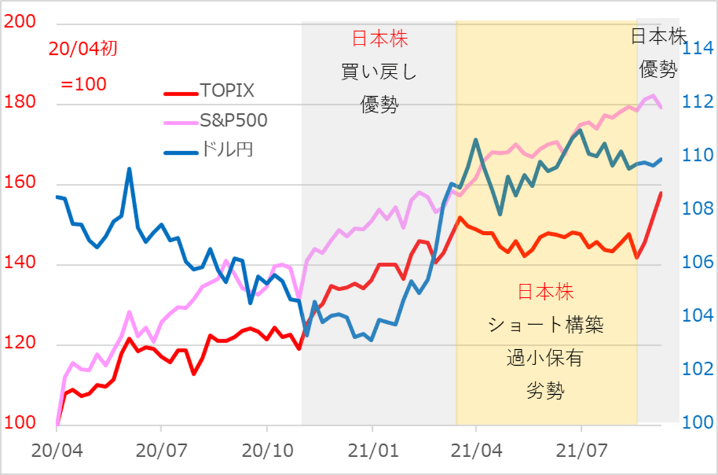

まず、日本株の劣勢トレンドは、2021年3~8月の半年のことで、そう長く深く続いたわけではありません。このため、ショートの程度もほどほどでしょう。日本のマクロ経済環境については、ワクチン接種の遅れから景気回復で見劣りしていたにしても、今後優勢に転じるほどの力強さが期待されるわけではないでしょう。第1ステップの後、第2ステップが中途半端なまま、相場ラリーが短命に終わる可能性も排除しません。

ただし、金融緩和下の潤沢な投資マネーが世界的に割安銘柄を物色する頃合いと、米テーパリングの年内開始織り込み済みによる相場ショック軽減化という好条件の巡り合わせが想定されます。

このため、9月上中旬のショート巻き戻しを経て、向こう2~3カ月に新規ロング構築への期待も維持しています。「ある程度」とするのは、現時点では、日本株を過小保有にしていた海外投資家が、中立化(過小分の埋め合わせ)以上に買い上げることはなさそうとの判断があるからです(これは広義のショート巻き戻しと言えます)。

そして、第3ステップとして、マクロの追い風が日本国内の投資マネーを活発化させるシナリオも「なくはない」選択肢になりつつあります。

ワクチン接種と共に、先進国からやがて新興国まで経済活動の正常化が進む一方、インフレが比較的低位にとどまり、金融緩和解除が特段速まることがなければ、新興国・資源の相場活況を含むグローバル・リスクオンも、想定外ではなくなります。事例(3)の2004~2006年の好条件を全てミニ版にしたような想定ですが、第1、第2、第3へとステップをフォローしていく意味のあるシナリオ展開と考えています。

図4:事例(4)2021年9月~菅政権退陣ラリー

■著者・田中泰輔の新刊『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)