今回のサマリー

●日本株の堅調持続を判断する3ステップは(1)ショート巻き戻し、(2)新規ロング、(3)マクロ追い風

●2021年ドル/円、2012年終盤からの安倍相場、2005年の小泉相場で、この3ステップをチェック

●この観点から、菅政権退陣ラリーの短命リスク、ほどほどリスク、2022年へ継続シナリオを検討

相場急反発はどう起こる

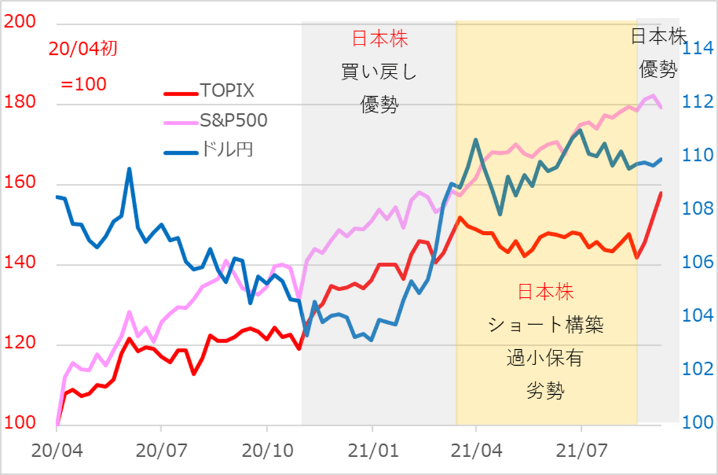

菅義偉首相の突然の退陣表明(2021年9月3日)を境に、日本株が急反発しています。

半年間にわたる低迷ぶりからの一転上昇を、菅政権がいかに失望的だったかと見るのは酷でしょう。日本のマクロ環境は、菅政権存続でも、新政権発足でも、大きく変わらないと判断しています。

新型コロナ感染第5波は既にピークアウトしつつあり、今後2~3カ月でワクチン希望者への2回接種も大方完了する見込みです。大型経済対策はどの政権でも打たれるでしょう。

日本株の急反発は、日本のマクロ情勢の好転サプライズを映すものではなく、単に、来る総選挙での自民党勝利への観測をきっかけとする別の力学が作用しています。

例えば、長く相場の下落・低迷トレンドが続いた後を考えましょう。そこには、その資産の(1)ショート(売り持ち、過小保有)、(2)ロング(買い持ち)、(3)ニュートラル(ポジション不保持)の3タイプの人がいます。

ここに突然よいニュースが発生すると、リスクに一番敏感なのは損失を被りかねないショートの人。相場下落過程でショートが嵩(かさ)むほど、損失回避のための買い戻しによる相場反発は極めて強力で、加速度的に上伸しがちです。これがトレンド急展開の第1ステップです。

ショート巻き戻し一巡後には、ショート派を締め上げてきた投機的ロングの人、既存ロングの人の利益確定売りが出やすくなります。ここでニュートラルの人、ショートを巻き戻した人、利益確定後の再参入の人が新規ロングの構築に進むと、反発はより高く、第2ステップに移ります。

第2ステップは相場の勢いに任せて進むことが多いものですが、それがより長く遠くへ力強いトレンドを形成する第3ステップに至るには、景気や金利のマクロ面の支援が必要です。

2022年にかけて、日本株の堅調を支えるマクロ条件は、日本国内より、グローバルに整うかもしれません。9月上中旬の第1ステップ、今後2~3カ月の第2ステップ、そして2022年の第3ステップへ、相場上昇ドライバーたちがうまくバトンをつないでいけるかを観察する必要があります。そのための準備として、過去の相場急反発の事例による思考訓練が有用でしょう。

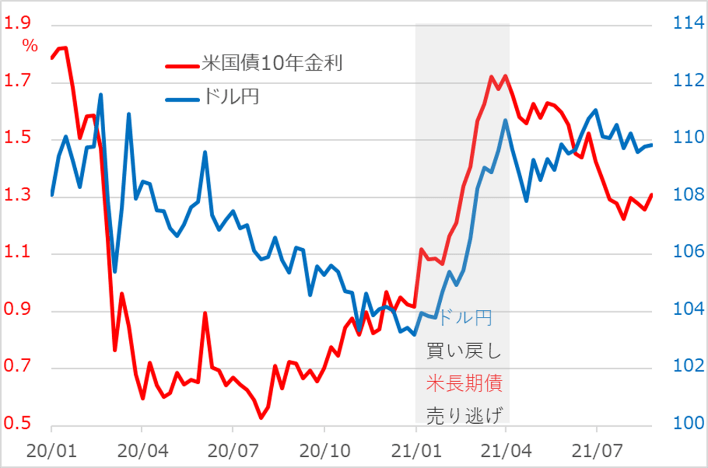

事例(1)2021年2月~ドル/円と長期金利

2020年コロナ禍での超金融緩和で、米長短金利は急低下しました(図1)。

図1:事例(1)2021年2月~ドル/円と長期金利

他方、潤沢に供給されたドルは海外資産の物色にも向かいました。これによって、ドル安がトレンドとして続き、ドル/円は110円台から一時102円水準へ進行し、ショートが嵩んでいました。また、先行き不透明下の安全資産として米国債は、10年金利で1.0%未満の超低水準、すなわち超高値まで買われていました。

2021年に入ると、ワクチン接種の進捗(しんちょく)、バイデン米政権の大規模経済対策で、景気回復が早まり、インフレリスクが高まり、金融緩和解除が前倒しされるかも、という臆測で、両相場のポジションに巻き戻しが発生し、トレンド急展開の第1ステップに入りました。

米国債の一部投資家は売り逃げに殺到し、長期金利は一時1.7%台へ上伸しました(この場合、債券はショートでなくロング巻き戻し)。

筆者は当時、まだ景気回復局面の前段階であり、長期金利がトレンドとして上伸し続けるのは時期尚早、一部投資家の売り逃げ一巡後、1~2カ月内に長期金利上昇は小康するとの想定をトウシルでも展開しました。第2ステップに進むのはもう少し先と判断した次第です。

ドル/円も米長期金利の急上昇にあおられ、ショート巻き戻しが発生。ショート筋の打診的巻き戻しまでなら、ドル/円の102円水準から105円台までが反発のメドかと見ていたところ、投機筋が米長期金利上昇を囃(はや)してドル/円を買う「リフレ・トレード」を一大テーマに沸き立ち始めたため、第2ステップの新規ロング構築にほどほど移行して110円超もあり得ると、判断を切り替えました。

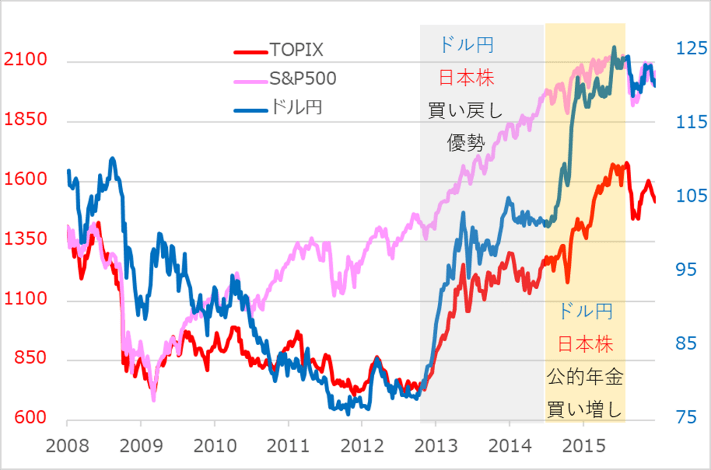

事例(2)2012年11月~安倍相場

近年で大トレンドの転換として印象に強く残るのは安倍相場でしょう(図2)。

図2:事例(2)2012年11月~安倍相場

2008年のリーマン危機以降、ドル/円と日本株の下落が極まり、それぞれ巨額のショート(売り持ち、過小保有)が積み上がっていた2012年暮れに、大胆な金融緩和によるデフレ脱却を掲げた安倍晋三政権誕生の観測が浮上。これらショート巻き戻しが発生し、連鎖的に進みました。

筆者は当時、そろそろドル高かと見込んで、通常の景気サイクルに沿ったドル/円上昇を75~80円水準から100円付近までとの見立てでした。これを安倍政権誕生とともに115円に、さらに黒田日銀総裁下の異次元金融緩和政策を見て120円へ切り上げました。同時に、日本株の米国株へのキャッチアップとドル/円との連動性から、日経平均株価2万円接近との予想を作成しました。

これは、アベノミクスの強烈さと持続可能性から、ドル/円も日本株の反発も第1ステップから第2、第3ステップに当然移行し、しかも相当突飛(とっぴ)なレベルに至ると判断しました。

実際の展開は、2013年半ばから2014年夏まで、ドル/円も日本株も新規買いと利益確定売りの攻防で一進一退に。これを2014年末にかけて、日銀の異次元金融緩和第2弾と、公的年金の内外株式と外国債券の大規模購入によって、上抜けさせました。しかし、アベノミクスによるマクロ政策での円安と株高の誘導に上限感が出始めた2015年には、海外勢がドル/円も日本株も、本邦公的年金が買い向かうのを幸いに、利益確定売りに傾いていきました。

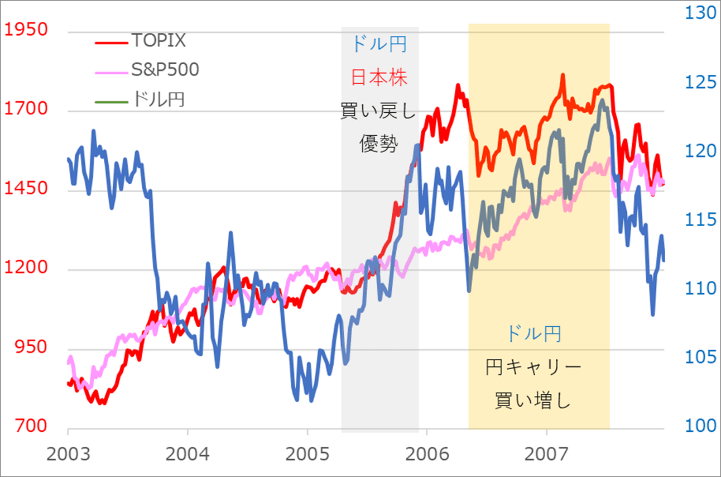

事例(3)2005年8月~小泉郵政選挙相場

2005年夏に小泉純一郎首相(当時)が、郵政民営化を掲げて総選挙に大勝利をしたときの、円安・株高も鮮烈でした(図3)。

図3:事例(3)2005年8月~小泉郵政選挙相場

2000年のIT(情報・技術)株バブル破裂、2001年の9.11同時多発テロに対処する米国の超金融緩和が効いて、米国・世界の経済回復、ドル安に伴う新興国・資源ブームというグローバル・リスクオンの先で、「失われた20年」に苦しんだ日本もいよいよ回復かという場面でした。

ただし、日本では、ドル安のあおりで何かと円高恐怖症がくすぶり、おのずとドル/円ショートが嵩んでいました。

当時筆者は、FRB(米連邦準備制度理事会)が利上げを開始して1年ほどになり、ドル/円ショートを維持する金利コストも高くなっているため、遠からずショート勢が音を上げて巻き戻しに動き、3カ月程度で15%級のドル/円反発が起こり得るという予想を公表しましたが、市場では全くの少数派でした。

しかし、その数週間後、小泉郵政選挙をきっかけに、ドル/円ショートの巻き戻しが起こり、ドル/円は100円台から120円台へ一気に上伸、強烈な第1ステップとなりました。その後、相場には一進一退があったものの、低金利の円を売って、高金利のドルやユーロ、あるいは新興国・資源国通貨を買う「円キャリー・トレード」が一大ブームになり、相場は第2、第3ステップに至りました。

そして今回は?

過去の相場トレンドの転換事例を、既存ショートの巻き戻しという第1ステップ、新規ロング構築の第2ステップ、マクロの追い風の第3ステップを踏まえて、どう予測対応してきたかを紹介しました。この観点から、今回の菅首相退陣ラリーを評価しましょう。

まず、日本株の劣勢トレンドは、2021年3~8月の半年のことで、そう長く深く続いたわけではありません。このため、ショートの程度もほどほどでしょう。日本のマクロ経済環境については、ワクチン接種の遅れから景気回復で見劣りしていたにしても、今後優勢に転じるほどの力強さが期待されるわけではないでしょう。第1ステップの後、第2ステップが中途半端なまま、相場ラリーが短命に終わる可能性も排除しません。

ただし、金融緩和下の潤沢な投資マネーが世界的に割安銘柄を物色する頃合いと、米テーパリングの年内開始織り込み済みによる相場ショック軽減化という好条件の巡り合わせが想定されます。

このため、9月上中旬のショート巻き戻しを経て、向こう2~3カ月に新規ロング構築への期待も維持しています。「ある程度」とするのは、現時点では、日本株を過小保有にしていた海外投資家が、中立化(過小分の埋め合わせ)以上に買い上げることはなさそうとの判断があるからです(これは広義のショート巻き戻しと言えます)。

そして、第3ステップとして、マクロの追い風が日本国内の投資マネーを活発化させるシナリオも「なくはない」選択肢になりつつあります。

ワクチン接種と共に、先進国からやがて新興国まで経済活動の正常化が進む一方、インフレが比較的低位にとどまり、金融緩和解除が特段速まることがなければ、新興国・資源の相場活況を含むグローバル・リスクオンも、想定外ではなくなります。事例(3)の2004~2006年の好条件を全てミニ版にしたような想定ですが、第1、第2、第3へとステップをフォローしていく意味のあるシナリオ展開と考えています。

図4:事例(4)2021年9月~菅政権退陣ラリー

■著者・田中泰輔の新刊『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。