![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

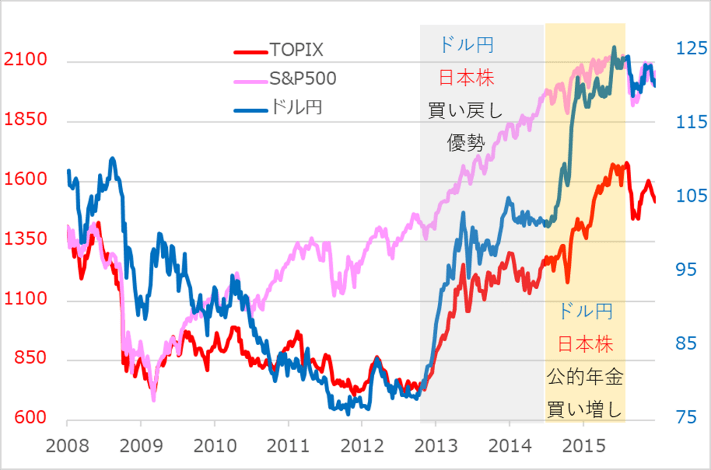

事例(2)2012年11月~安倍相場

近年で大トレンドの転換として印象に強く残るのは安倍相場でしょう(図2)。

図2:事例(2)2012年11月~安倍相場

出所:Bloomberg、田中泰輔リサーチ

2008年のリーマン危機以降、ドル/円と日本株の下落が極まり、それぞれ巨額のショート(売り持ち、過小保有)が積み上がっていた2012年暮れに、大胆な金融緩和によるデフレ脱却を掲げた安倍晋三政権誕生の観測が浮上。これらショート巻き戻しが発生し、連鎖的に進みました。

筆者は当時、そろそろドル高かと見込んで、通常の景気サイクルに沿ったドル/円上昇を75~80円水準から100円付近までとの見立てでした。これを安倍政権誕生とともに115円に、さらに黒田日銀総裁下の異次元金融緩和政策を見て120円へ切り上げました。同時に、日本株の米国株へのキャッチアップとドル/円との連動性から、日経平均株価2万円接近との予想を作成しました。

これは、アベノミクスの強烈さと持続可能性から、ドル/円も日本株の反発も第1ステップから第2、第3ステップに当然移行し、しかも相当突飛(とっぴ)なレベルに至ると判断しました。

実際の展開は、2013年半ばから2014年夏まで、ドル/円も日本株も新規買いと利益確定売りの攻防で一進一退に。これを2014年末にかけて、日銀の異次元金融緩和第2弾と、公的年金の内外株式と外国債券の大規模購入によって、上抜けさせました。しかし、アベノミクスによるマクロ政策での円安と株高の誘導に上限感が出始めた2015年には、海外勢がドル/円も日本株も、本邦公的年金が買い向かうのを幸いに、利益確定売りに傾いていきました。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)