![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

相場解釈のカン違い?

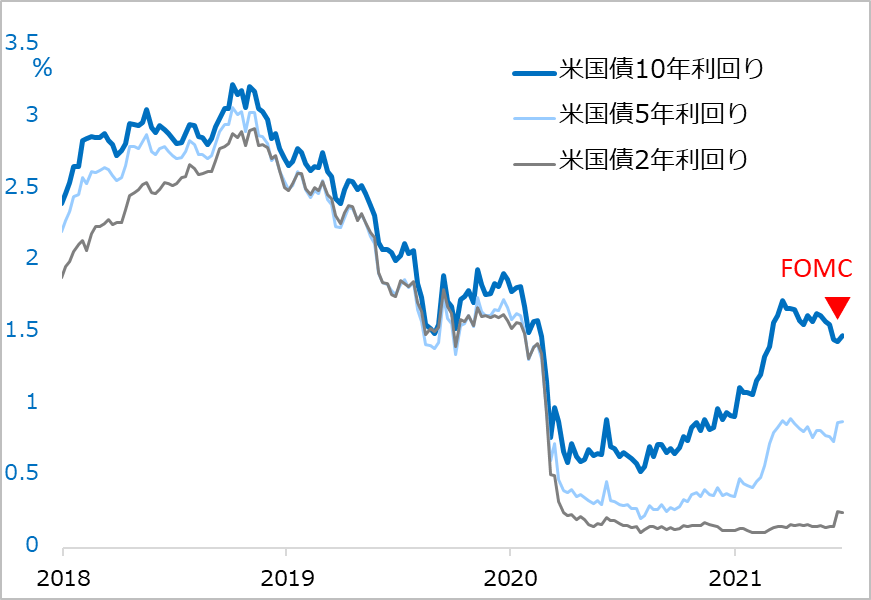

FOMCメンバーの利上げ前倒し見通しを受けて、特筆される市場の変化は、米国の中短期金利上昇と長期金利低下です(図表4)。この金利の跛行(はこう)に始まる相場の動きについての解釈には、同意しがたいものが少なくありません。

図表4:米国債2年、5年、10年金利の推移

出所:Refinitiv

いくつか列挙すると…

・米長期金利低下は景気後退の織り込み?

もちろん、経済に多くのリスク要因があるのは確かです。しかし、少なくとも当面は、景気は加速方向にあり、現時点で景気後退を評価しようもありません。長期金利の低下は、FRBのインフレ制御への取り組み姿勢を評価しての反応でしょう。

・米2~5年債暴落?

2年債の相場はずっと小動きだったため、それだけをクローズアップすれば暴落に見えるかもしれません。しかし実際は、単に2023年の利上げの可能性が確からしくなった分を織り込んで、中短期債の金利上昇(価格下落)が生じただけの反応です。

・米中短期金利上昇でドル高になって円は?

米中短期金利の上昇に呼応して、ドルがユーロなど主要通貨に対して上伸しました。ここ数カ月、ドル/円相場は米長期金利次第とされてきましたが、これは局面的現象です。為替を動かす動因としては本来、短期金利の方が優性と考えられます。

・金融引き締めでリフレ相場は終わり、リスクオフ相場に?

FOMC後の商品、新興国通貨、株式などの相場の動揺を、リフレ相場の終わり、リスクオフ相場の始まりとするような論調が見られます。しかし商品相場には5月から急落するものが現れています。新興国通貨が4~5月強く、6月に反落したのはドル相場の反映です。リスク資産相場が下がること自体を、リスクオフと評することは可能ですが、むしろリスク資産市場の先行的な下落でショック性下落への圧力のガス抜きがなされる面があります。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)