今回のサマリー

●FOMC後に一部相場は急落し、神経を逆なでするかのカン違い情報が横行

●カン違い情報への戸惑い軽減のために、FRB経済見通しのGDPギャップ鑑識眼を

●市場の不安の正体は、政策や経済情勢の急な変化より、自己の投資の不安定な損益状況

●自ら制御できるのは、経済や相場でなく、自己の心理と投資ポジションのみ

●中長期の視座と、足元の不安を峻(しゅん)別して、夏相場へ慎重に前向きな構えを継続

FRBはタカ派転換?

FOMC(米連邦公開市場委員会)は、6月15~16日の会合で、現行の金融緩和による経済のサポート継続を決めました。

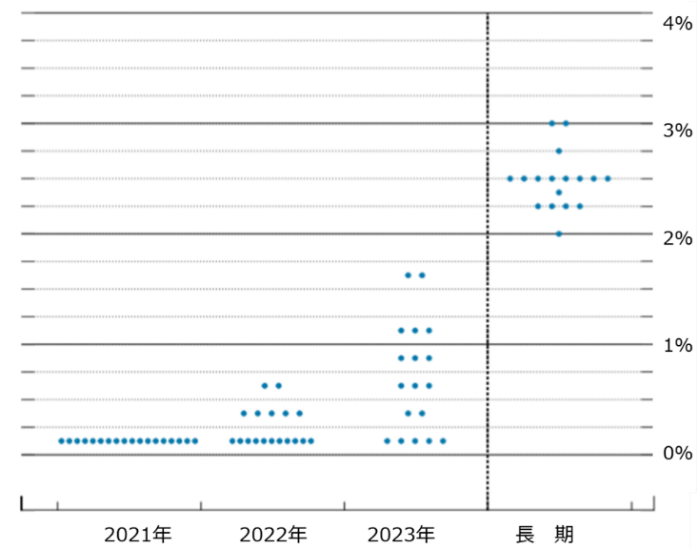

しかし市場では、FOMCメンバーの政策金利見通し(図表1)で、利上げ予想が2022年7人(前回3月会合時は4人)、2023年13人(同7人)にそれぞれ増えたことが注目されました。2023年は過半数が利上げを予想し、ゼロ金利継続予想は5人と、通常は政策方針について一枚岩とされるFRB(米連邦準備制度理事会)理事も一部が利上げ予想を出したことが分かります。

図表1:FOMCメンバーの政策金利見通し(2021年6月16日)

メディアは、2023年の利上げは確実、FRBはタカ派傾斜と報じて、市場にも不安に駆られたような反応が見られました。6月18日(金)には週末前の米株式相場のみならず、商品相場が急落し、リスクオフ感が渦巻きました。

しかし私は、恐怖、不安は、幽霊が本当にいるからではなく、ずっと付きまとう自分自身の影におびえている、そんな展開として観察しています。

FRBの基本観を確認しましょう。図表2は、FRBメンバーの最新経済見通しです。

図表2:FRBメンバーの経済見通し

| 2021年 | 2022年 | 2023年 | 長期 | |

|---|---|---|---|---|

| 実質GDP成長率 | +7.0% | +3.3% | +2.4% | +1.8% |

| 失業率 | 4.5% | 3.8% | 3.5% | 4.0% |

| PCEインフレ率 | +3.4% | +2.1% | +2.2% | +2.0% |

| 出所:FRB | ||||

インフレ見通しは、2021年+3.4%と3月時点見通しの+2.4%からさらに高くなりました。その後、2022年+2.1%、2023年+2.2%と、政策目標+2.0%を上回っていますが、ほぼそれに近い上昇率です。 2021年の実質GDP(国内総生産)成長が+7.0%と、前回3月時点の+6.5%からさらに加速する見通しに上方修正されました。その後の成長見通しは2022年+3.3%、2023年+2.4%です。

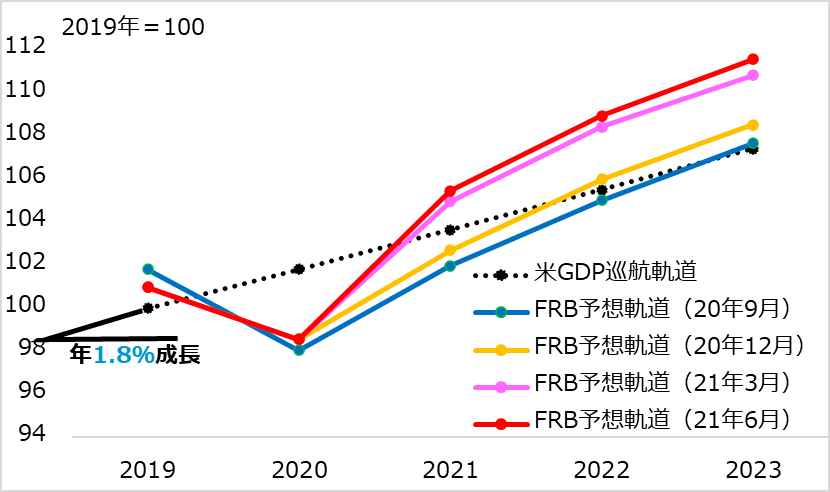

FRB見通しについてはGDPギャップによる鑑定眼を持つよう勧めています。FRBが長期で想定する実質GDP成長の巡航ペースは年+1.8%。図表3の点線はその巡航軌道で、実際の経済がこの上を推移することは、完全雇用の失業率4.0%、政策目標のインフレ率+2.0%が示唆されます。

図表3:FRB見通しに基づくGDPギャップ推計

さて、FRB見通しが実現する場合の経済軌道を推計したのが赤線です。2021年中にGDPギャップは点線を超えてプラス領域に入り、2022年、2023年とプラス幅を拡大します。

素直な解釈としては、完全雇用を達成してさらに失業率は低下し、賃金上昇、需要過多でインフレ的です。FRBのインフレ見通しが政策目標+2.0%を若干上回る程度にとどまるのは過小評価ではないか、という印象にもなります。

嗚呼カン違い

このGDPギャップ鑑識眼を持っていれば、市場で流布されるカン違い情報への惑いも軽減されるでしょう。

カン違い(1)「2022年は景気悪化」論

2021年の+7.0%もの高成長は、コロナ禍でGDPギャップがマイナスになり、キャッチアップで速やかに伸びる部分が大きいからと、これをさらに促す突飛(とっぴ)な財政政策が打たれているからです。その後2年の成長の+3.3%、+2.4%は景気鈍化とか悪化とは言いません。巡航成長ペース+1.8%をさらに上回っており、むしろ景気過熱リスクをはらむ成長率です。

カン違い(2)インフレは「過渡的」か「真性」か

足元で急上昇するインフレの先行きについて、過渡的上昇が一巡して沈静か、真性インフレにつながっていくか、それぞれについて、市場には強い予想を強調する人たちがいます。

しかしFRBにも誰にも未知であり、現時点でどちらかを確定的に言い当てる術は存在しないでしょう。あくまでリスクとして捉えるのみです。過渡的か真性かを判定する時間軸は、まず過渡的要因が沈静してから、インフレの底流を見る流れとなり、6~12カ月は要すると判断しています。それまでの強い予想に確かな根拠はほぼないと言えます。

カン違い(3)FRBはタカ派転換

FRBは新型コロナ禍の経済悪化を阻止すべく、超ド級の金融緩和を行いました。今、コロナワクチン接種が進み、経済が正常化に向かう中で、景気回復への不確実に対応する金融緩和継続と、インフレ・リスクに対応する金融緩和解除の模索の両にらみです。

まずは、前者に比重があり、市場を驚かす情報発信によってショックを与えることがないよう腐心し、やがて時間の経過とともに、資産市場のバブルをけん制しつつ、インフレ制御に比重を移していく、そんな是々非々対応するしかないでしょう。その点で、FRBはここまで、硬軟情報発信をとり混ぜながら、巧みに政策運営をしていると評価しています。

相場解釈のカン違い?

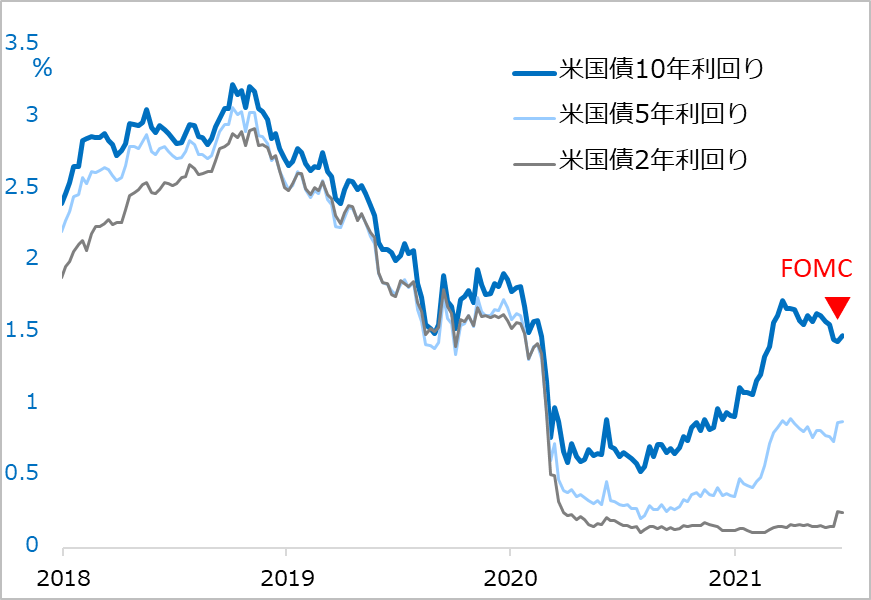

FOMCメンバーの利上げ前倒し見通しを受けて、特筆される市場の変化は、米国の中短期金利上昇と長期金利低下です(図表4)。この金利の跛行(はこう)に始まる相場の動きについての解釈には、同意しがたいものが少なくありません。

図表4:米国債2年、5年、10年金利の推移

いくつか列挙すると…

・米長期金利低下は景気後退の織り込み?

もちろん、経済に多くのリスク要因があるのは確かです。しかし、少なくとも当面は、景気は加速方向にあり、現時点で景気後退を評価しようもありません。長期金利の低下は、FRBのインフレ制御への取り組み姿勢を評価しての反応でしょう。

・米2~5年債暴落?

2年債の相場はずっと小動きだったため、それだけをクローズアップすれば暴落に見えるかもしれません。しかし実際は、単に2023年の利上げの可能性が確からしくなった分を織り込んで、中短期債の金利上昇(価格下落)が生じただけの反応です。

・米中短期金利上昇でドル高になって円は?

米中短期金利の上昇に呼応して、ドルがユーロなど主要通貨に対して上伸しました。ここ数カ月、ドル/円相場は米長期金利次第とされてきましたが、これは局面的現象です。為替を動かす動因としては本来、短期金利の方が優性と考えられます。

・金融引き締めでリフレ相場は終わり、リスクオフ相場に?

FOMC後の商品、新興国通貨、株式などの相場の動揺を、リフレ相場の終わり、リスクオフ相場の始まりとするような論調が見られます。しかし商品相場には5月から急落するものが現れています。新興国通貨が4~5月強く、6月に反落したのはドル相場の反映です。リスク資産相場が下がること自体を、リスクオフと評することは可能ですが、むしろリスク資産市場の先行的な下落でショック性下落への圧力のガス抜きがなされる面があります。

不安の正体

相場が方向性を見失うと、不安に駆られて、つい明快な情報に心がなびき、単純化された相場テーマに走りがちになります。さらに相場がモタついたままだと、市場参加者の気勢も萎(な)えて、相場情報そのものへの関心が減退しやすくなります。

SNS(会員制交流サイト)では、そんな人々の関心を引きつけるために、情報発信者側では、各種市場を目移りさせながら、暴落だ暴騰だ、危機だ好機だと、言葉を先鋭化した「予想」がアクティブになるようです。

しかし、冷静に見れば、ファンダメンタルズに不確実性はあっても、変化の方向は、神経質な市場の目線ほど激しいものではなく、政策当局のスタンスもゆっくり慎重に進められています。ぜひ、中長期の視座と、短期の市場心理の動揺を峻別してほしいのです。

ファンダメンタルズと政策対応の中長期観を要約すると、景気回復は加速、インフレが過渡的か真性かの判定は6~12カ月先、FRBは是々非々対応で慎重にゆっくり緩和解除を模索、債券は金利上昇に折々に敏感になり得るものの当面は冷静、ドルもまた金利動向に敏感ながらも底流に軟化基調、資源など商品は基調的に需要増加、株式は金融相場の変わり目で神経質ながらも、ショック性のリスクは昨今の調整でガス抜きされ、業績相場へ、というところが筆者の見立てです。

こうした中長期観を基本視座に据えれば、昨今の相場にまつわる不安の正体は、FRBの政策スタンスのシフトやファンダメンタルズの変化というよりも、自分自身の既保有の投資ポジションの不安定な損益状況にあることが分かるでしょう。

投資家としてはどう構えたらよいでしょうか。

投資家は、ファンダメンタルズも相場も制御することはできません。できることは、その変化を読み取り、自分の心理と投資ポジションを制御することで、変化に乗るのみ。幸い、コロナ克服へ経済は正常化に向かい、これまでのところ、FRBは適切に対応していると言えるでしょう。昨今の不安定な相場がこのままダメになっていくというより、順当には、2~3月の調整反落、4~6月の試行錯誤を経て、夏相場へ向かうとの見立てです。足元の下値の堅さをチェックしながら、慎重に前向きの投資スタンスを継続するステージと判断します。

■著者・田中泰輔の新刊『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。