![[大統領選挙速報]トランプ氏再選!米国株式は「ほんトラ」とどう向き合う?(香川睦)](https://m-rakuten.ismcdn.jp/mwimgs/0/2/160m/img_02391d49620c0ccb9ae5b9246af709d075186.png)

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[今週の株式市場]イベント満載の今週で相場の方向性が決まる?~株価の「波」で考える今後のシナリオ~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米国株】トランプ勝利 相場先読み3ステップ](https://m-rakuten.ismcdn.jp/mwimgs/a/8/498m/img_a8dc022675ef0a521beab31fdc9c4ebe60373.jpg)

![[動画で解説]大乱世で生き残る長期視点の分散投資先](https://m-rakuten.ismcdn.jp/mwimgs/9/3/498m/img_931e97658bb99c158f5be15ab1f8a1d368510.jpg)

![[動画で解説]トランプ氏勝利でドル買い・円売りは正しいのか~日本の輸出物価から見た米製造業のやばい状況~](https://m-rakuten.ismcdn.jp/mwimgs/b/9/498m/img_b9a9d704c96d0464fdcc1022c21182ed111242.jpg)

![[動画で解説]【決算レポート】アドバンテスト-半導体テスタの好調で会社予想業績は上方修正-](https://m-rakuten.ismcdn.jp/mwimgs/0/1/498m/img_013bd150da3cbe9639f178434b82fc4b48108.jpg)

いろんなサイトを見たり、本もマジメに読んだけど、結局知りたいことが分からないままだった...。そんな経験がある人、きっと多いはず。複雑なしくみや税制を正しく説明しようとすると、やっぱりどうしても難しくなりがちです。

そこで、「知りたいこと」にまずズバリ回答してから、その理由や背景を説明する、1問1答式のQ&A方式で、複雑な金融商品やしくみを明快に紹介していきましょう。今回は、老後2000万円問題でスポットを浴びている『iDeCo』を解説!

iDeCoっていったい何?基礎知識&制度編

Q 「iDeCo」っていったい何?

A 「iDeCo」とは、厚生年金や国民年金とは別に自分で積み立てる年金です

個人型確定拠出年金(iDeCo)は、掛金を自分自身で運用しながら積み立てていき、原則60歳以降に受け取るしくみとなっています。いくら積み立てるか、どんな金融商品で運用するか、どのように受け取るか、すべて自分自身で決めることができます。

2018年1月に制度が改正され、年単位等で掛金を支払うことが可能となりました。

Q なぜ愛称がiDeCoなの?

A individual-type Defined Contribution pension planの略です

個人型確定拠出年金の英語表記「individual-type Defined Contribution pension plan」の一部で構成される名称です。「iDeCo」の「i」には「私」という意味が込められており、「自分で運用する年金」の特徴を表しています。

Q いつから始まったの?

A 平成13年10月1日に開始されました

iDeCoは、平成13年に施行された確定拠出年金法に基づいて実施されました。平成29年1月から、基本的に20歳以上60歳未満の全ての方※が加入できるようになりました。

※勤務先が企業年金を導入している人は、勤務先の規約などにより加入できない場合があります。詳しくは勤務先の人事部などに確認しましょう。

iDeCoのメリットって何?お得編

Q iDeCoのメリットって何?

A 高い節税効果が最大のメリットです!

iDeCoの最大のメリットはその高い節税効果にあります。

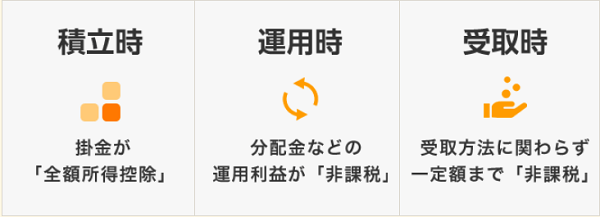

【積立時】積立時掛け金が「全額所得控除」!

例えば、年収650万円の会社員の方が、毎月2万3,000円の掛け金を積み立てた場合、1年で8万2,800円お得になります!

※自営業以外の方は収入に応じた給与所得控除、基礎控除、社会保険料控除(年収の15%として計算)を考慮して試算しています。

※復興時特別所得税は考慮していません。

【運用時】分配金などの運用利益が「非課税」!

運用益に課税されずに再投資されるので、お金が増えやすいのがiDeCoの特徴。例えば会社員の方が、毎月2万3,000円の掛け金を25年間積み立てて、年3%で運用した場合、25年間で約67.1万円、お得です!

【受取時】受取り時は一定額まで「非課税」!

掛け金を30年間、積み立てて、給付金を一時金(一括)で受け取る場合、1,500万円まで非課税となります。

Q iDeCoのデメリットって何?

A 60歳まで受け取れない他、注意点があります

iDeCoに関する、知っておきたい注意点を以下にまとめました。

【1】個人型確定拠出年金(iDeCo)は原則60歳まで引出せません!

老後の生活資金として様々な税制優遇措置のある確定拠出年金の資金は60歳になるまで引き出せません。

【2】加入時期によっては60歳から受給できない場合があります!

給付金の受給開始年齢は、加入される年齢によって異なります。個人型確定拠出年金(iDeCo)の老齢給付金は、最初の掛金を拠出してから10年以上経過していれば60歳から受け取ることができます(通算加入者等期間)。50歳以上で加入した場合など、通算加入者等期間が10年に満たない場合は、受け取れる年齢が繰り下がります。

【3】運用結果によっては元本を下回る場合があります

将来の受取額は運用の結果によって異なります。運用の結果によっては受取額が掛金総額を下回ることがあります。

【4】各種手数料がかかります

国民年金基金連合会や運営管理機関、事務委託先金融機関に対し、口座開設手数料や口座管理手数料などの各種手数料がかかります。手数料は、掛金や年金資産から差し引かれます。

【5】楽天証券でiDeCoに加入した場合、一定期間掛金配分が未指定の場合『楽天・インデックス・バランス(DC年金)※』が自動的に購入されます

掛金を拠出するお客さまが商品選択を行わなかった場合未指図資産として現金のまま管理され、初回拠出から約4ヵ月以内に商品選択を行わなければ弊社が指定する投資信託※が自動的に購入されます。掛金を拠出する場合、かならず配分をご指定ください。

![[大統領選挙速報]トランプ氏再選!米国株式は「ほんトラ」とどう向き合う?(香川睦)](https://m-rakuten.ismcdn.jp/mwimgs/0/2/346m/img_02391d49620c0ccb9ae5b9246af709d075186.png)

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/346m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]「ドル/円は円安、円高どちらへ行く?個人投資家の考えは?」](https://m-rakuten.ismcdn.jp/mwimgs/3/b/160m/img_3bd6f3371e48d151ba606cb4e8c6d275138369.jpg)

![[動画で解説]米大統領選はトランプ氏圧勝。「祝福」を送った中国政府が抱く三つの意図とは?](https://m-rakuten.ismcdn.jp/mwimgs/d/e/160m/img_de86bdb63b96d3de2715b2480b7d18ec48255.jpg)

![[動画で解説]あっさり勝敗が決した米大統領選~吉兆予想しがたい「株価材料トランプ」へのアプローチ~](https://m-rakuten.ismcdn.jp/mwimgs/c/6/160m/img_c6cbac3b3c08dccef50b2ba9a9040cc075373.jpg)