![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

![[動画で解説]三菱UFJ・三井住友FG「買い」、金利上昇が追い風](https://m-rakuten.ismcdn.jp/mwimgs/1/1/498m/img_1174681cd85c0f0b4e420d8b1fd9b99646084.jpg)

![[動画で解説]お金を増やすより大切なこととは?~「きみのお金は誰のため」著者:田内学さん](https://m-rakuten.ismcdn.jp/mwimgs/d/7/498m/img_d7287782ff94c2262881da4417dae03353400.jpg)

![[大統領選挙速報]トランプ氏再選!米国株式は「ほんトラ」とどう向き合う?(香川睦)](https://m-rakuten.ismcdn.jp/mwimgs/0/2/550/img_02391d49620c0ccb9ae5b9246af709d075186.png)

米国市場は「トランプ祭り」でS&P500が過去最高値を更新

米国市場では、株式動向を象徴するS&P500種指数(S&P500)が11月6日に上昇し(10月18日以来)今年48回目となる過去最高値更新となりました(図表1)。

11月5日投開票の大統領選挙でトランプ前大統領が早々と「勝利宣言」し、各種メディアも6日にかけて激戦州でのトランプ氏優勢を伝えると、10月中旬から市場を覆っていた不確実性・不透明感が後退しました。典型的な「大統領選挙を巡るアク抜け感」による買い戻しと、「トランプ2.0」と呼ばれる共和党主導の景気刺激策(各種減税による景気下支え)期待が株高要因となりました。

9月18日にFOMC(米連邦公開市場委員会)が利下げに転じて以降、「景気後退を伴わない利下げサイクル」を支えに、S&P500の100日移動平均線は上向きを維持してきました。こうした中、S&Pダウ・ジョーンズ・インデックス社が11月1日に発表した、ダウ工業株30種平均(NYダウ)の銘柄入れ替え発表も軽視できません。

ダウ平均を構成する30銘柄のうち「半導体株をインテル(INTC)からエヌビディアに入れ替える」(8日実施)との発表を受け、エヌビディア(NVDA)が相対的に買われて、過去最高値を更新しました。

エヌビディアの時価総額は約3.43兆ドル(約530兆円)とアップル(AAPL)(時価総額:約3.38兆ドル)を抜き米国(世界)最大に躍り出ました(6日)。AI(人工知能)革命の進展と普及への期待が株高基調を支えている象徴といえそうです。

なお、今週7日のFOMCではFRB(米連邦準備制度理事会)が追加利下げを決定すると見込まれ、「Fedウオッチ」(シカゴの先物市場)によると、0.25%の追加利下げの可能性(Probability)は97%と試算されています(6日時点)。

<図表1>「トランプ祭り」で米国株は一転して過去最高値を更新した

お祝儀相場を経て米国市場は「ほんトラ・リスク」と向き合う?

本稿でも言及してきたとおり、米国の長期市場実績にならう基本原則は「大統領選挙を巡る不確実性・不透明感で下げた場面は買い」ということです。

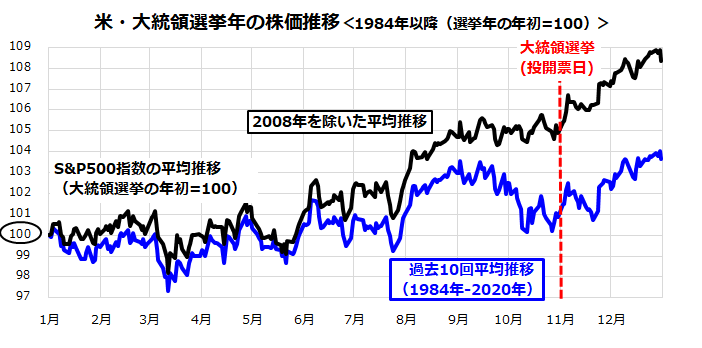

図表2で示すとおり、過去10回の大統領選挙年におけるS&P500の平均推移を振り返ると、選挙前後の株式相場の低迷は、当選・落選が決まって政治イベントそのものを通過すると、アク抜け感を主要因に、年末に向け株高となった傾向がみてとれます(図表2)。

過去10回のうち、選挙と関係が薄かった金融危機(2008年)で株価が急落した例を除く9回(2008年を除いた平均推移:黒色線)で見ても、大統領選挙に向けて相場が「下げたら買い(Buy the dips!)」と見なしやすいアノマリー(市場の経験則)が分かります。選挙後からの「年末高傾向」は図表2が示唆する通りです。

<図表2:大統領選挙に向けた株式低迷は買い場だった(市場実績)>

上述したとおり、米大統領選挙の投開票が、11月5日に実施されました。影響度の高い激戦7州(Swing States)で、事前に拮抗(きっこう)状態が報道されてきた中、開票が進むにつれ、保守系(共和党寄り)のFOXニュースだけでなく、リベラル(民主党寄り)で知られるニューヨーク・タイムズ紙電子版が、同日夜に「90%以上の可能性でトランプ勝利」と報道。

その後、トランプ氏はフロリダ州の集会で演説し「47代米大統領に選ばれたことを名誉に思う」と勝利宣言しました。同氏は激戦7州のうち最激戦州とされてきた東部ペンシルベニア州など4州で勝利したとみられます。

11月6日には、バイデン大統領とハリス副大統領が、電話でトランプ氏に直接「祝意と円滑な政権移譲を約束した」と報道されました。

一方、同日に実施し注目されていた連邦議会選挙でも、上院議会と下院議会で共和党が優勢と報道(RealClearPolitics)されており、大統領府と上下両院議会を共和党が占める「トリプル・レッド」(レッド・ウエーブ)に転じる可能性もある状況です。

こうした中、リスク要因もあります。来年2025年に向けて、トランプ共和党の政権公約(所得税減税、法人減税、輸入関税引き上げ、不法移民排除など)が実現しやすくなる一方、債券市場は債務拡大(財政悪化)に伴う信用力悪化や、インフレ期待の再上昇を織り込み始めています(図表1)。

長期金利の上昇要因は、「米国経済がソフトランディング(軟着陸)する」との見方による「良い金利上昇」だけでなく、「タームプレミアム」と呼ばれる財政悪化(債務拡大)を嫌気する「悪い金利上昇」(残存期間の信用リスクに応じた上乗せ利回り上昇)が影響します。実際、長期金利は4.4%に上昇しています(6日)。

長期金利が4.5%を超えて一段と上昇すると、株式に逆風となる可能性があります。長期金利上昇は、株式の相対的なバリュエーションを悪化させ、S&P500やナスダック総合指数のコアを構成する高PER(株価収益率)テック株に重しとなりやすく、「トランプ2.0」に直面するリスクがあることに注意です。

実際、超党派で構成する「責任ある連邦予算委員会」は、10月7日に大統領選の公約に関する財政試算を公表し、「トランプ氏の公約は2026年度からの10年で7.5兆ドル(約1,100兆円)の財政赤字要因となる」と警告しました。市場の財政悪化(=信用力低下)観測が長期金利上昇の要因であることに注意するべきでしょう。

また、来年は「トランプ政権の米国第一主義」と関税引き上げによる貿易戦争やインフレ再燃も懸念されており、折に触れて米国市場が乱高下を余儀なくされるボラティリティ・リスクにも警戒を要します。

「大統領選挙の翌年は株高」の経験則にも注目

一方、選挙結果でトリプル・レッドもしくは上院議会で共和党が議席の過半を握る場合、トランプ大統領が提唱する減税策は実現されやすくなります。

米経済がソフトランディング(軟着陸)に向け減速するとの見方が有力である中、リフレ策(景気刺激策)や規制緩和は、先行き、景況感の追い風となるでしょう。

また、バイデン民主党政権下でリナ・カーン氏が率いるFTC(米連邦取引委員会)が進めてきた「大手IT企業による独占や寡占に対する調査」は、勢いを失う可能性が高く、AI分野への大型設備投資を続ける大手テック企業には追い風となりそうです。

ハリス副大統領が「ガラスの天井」と呼ばれるカベに阻まれ、米国初の女性大統領が誕生しなかったことは残念ですが、4年ごとに実施される大統領選挙は左右に振れる「振り子」のように、二大政党(民主党と共和党)の間で権力が入れ替わることは、民主主義制度の象徴です。

与党の政策に米国民の不満が高まれば、2年後の中間選挙(2026年)で議会勢力が変わり、4年後(2028年)には大統領府の与野党が逆転する可能性があります。

いずれにせよ、世界GDP(国内総生産)総額の約25%を占める米国経済とイノベーション(技術革新)がけん引する米国株式の相対的優位性が、世界の投資資金を引き付ける傾向は続くと見込まれます。

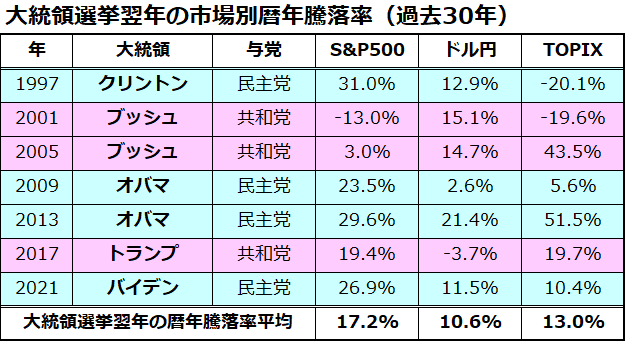

図表3は、過去30年における大統領選挙翌年(7回)の米国株式、ドル円相場、日本株式の暦年騰落率とその平均を一覧にしたものです。

2001年(ブッシュ大統領就任年)こそ景気後退と同時多発テロなどで米国株式も日本株式も下落しましたが、計7回の平均としては「大統領選挙の翌年には米国株式は暦年平均で+17.2%、ドル円は+10.6%、日本株式は+13.0%」と二桁上昇率に及んだことが分かります。

新大統領の政策に対する「期待」がうかがえる市場実績です。例によってトランプ氏による過激な発言に揺さぶられながらも、来年(大統領選挙翌年)も株式市場の堅調が続くことを期待しています。

<図表3>過去30年の歴史で「大統領選挙翌年は株高」の傾向