![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

他の制度とiDeCo、どう違うの?比較編

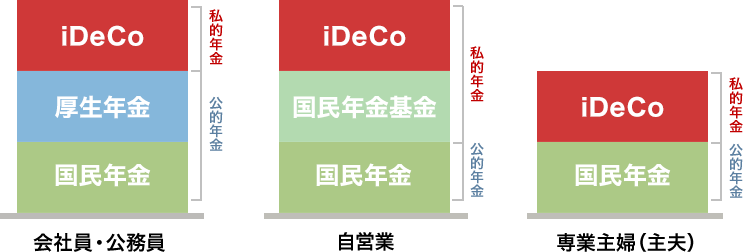

Q 日本の年金制度の中で、iDeCoはどんな役割?

A 3階建てのうち、iDeCoは3階部分です

日本の年金制度は、公的年金として加入が義務づけされている国民年金・厚生年金があり、これに加えて国民年金基金や個人型確定拠出年金(iDeCo)など任意で加入できる私的年金で構成され、「3階建て」となっています。

Q 個人型と企業型、どう違うの?

A 任意性が高く、自分で始められるのがiDeCoです

確定拠出年金には個人型確定拠出年金(iDeCo、個人型DC)と企業型確定拠出年金(企業型DC)の2種類があります。

| iDeCo(個人型確定拠出年金) | 企業型DC | |

|---|---|---|

| 加入できる人 | 20~60歳までの国民年金、厚生年金加入者(厚生年金加入者は20歳未満でも可) | 企業型DCのある会社員 |

| 上限額 |

12,000〜68,000円(被保険者種別により異なる) |

27,500円 or 55,000円 |

| 納付方法 | 個人払込 or 給与天引き | 給与天引き |

| 運用金融機関 | 自分で選ぶ | 勤務先が決める |

| 口座管理費 | 自分で払う | 一部、企業負担がある |

企業型DCに比べ、iDeCo(個人型)は自分で決められる範囲が広く、任意性が高いことが特徴です。

企業型DCを扱っている企業の中には、個人型か企業型か選べたり、併用できる企業もあれば、個人型の使用を認めていない企業もあります。勤務先の企業型DCについて知りたい場合は、人事または総務などに問合わせしてみましょう。

Q 年金型保険とどう違うの?

A 運用元や控除メリットが異なります

| iDeCo | 個人年金保険 | |

|---|---|---|

| 加入者 | 20~60歳までの国民年金、厚生年金加入者(厚生年金加入者は20歳未満でも可) | 加入したい人が対象 |

| 運営管理機関 | 証券会社、銀行などの金融機関 | 生命保険会社 |

| 受け取り時の設定 | 運用結果で受取金が変動 | 受取金が定額のもの、変動のものなど商品によって異なる |

| 支払い分の控除メリット | 上限額はあるが、全額所得控除の対象となり、非課税 | 年間の保険料に応じて所得税は上限40,000円、住民税は上限28,000円まで控除対象となる |

| 受け取り時の控除メリット | 一時金として受け取る場合は、「退職所得控除」、年金として受け取る場合は「公的年金等控除」が適用され、一定額まで非課税となる | 一時金として受け取る場合は一時所得扱い、年金として受け取る場合は雑所得扱いとなり、支払った保険料の一部が所得控除となる |

いずれも任意性が高く、税控除も期待できますが、iDeCoのほうが、運用益、受け取り時の非課税メリットが魅力です。

お金は足りる?老後不安編

Q 老後のお金が足りなかったらどうすればいい?

A 足りる人と足りない人がいます。自分はどっちかを知ろう!

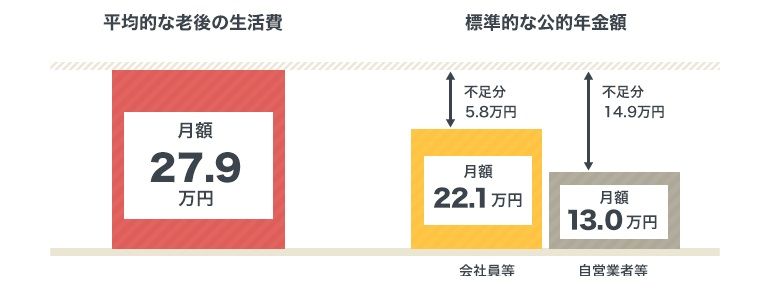

「老後2000万円問題」を機会に、老後の家計を不安に思う方が増えています。ただし、この「2000万円」という額は、試算の一例に過ぎません。自分がどんな老後を過ごしたいかによって「足りるかどうか」に対する回答が変わります。

下記の図を見てみましょう。夫婦2人の平均的な暮らしで試算してみると、会社員でも、自営業者でも、公的年金のみでは赤字になってしまいます。会社員の場合でも、赤字額は30年間で2,000万円を越えます。

自分の場合、将来、いくら年金をもらえる予定なのか、それだけで足りるのか足りないのか、足りないならばいくら不足なのか、正しく把握するために、まずは老後の生活費の試算をしてみましょう。もし不足額がある程度つかめたら、足りない分贅沢をしないで生活レベルを調整する、今から資産運用して収入分を増やすことで備える、など、具体的な方策が見えてくるはずです。

Q お金がなかなか貯められないんだけど、どうしたらいい?

A 「貯まるしくみ」を自分で作って誘惑に勝とう!

ついつい予算が甘くなってしまうなら、「最初からその金額をなかったものして取り除けてしまい、その残額でなんとかやっていく」という方法です。誘惑に弱い人でも挑戦できるのが、無理のない金額をiDeCoで積み立てていく方法。

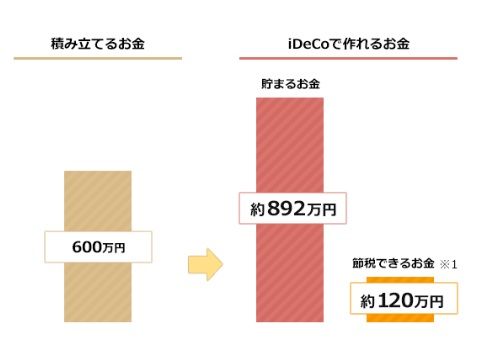

個人型確定拠出年金(iDeCo)を使って投資信託を運用すると、長期間の積立運用で預貯金よりも効率的に老後資金を用意できる可能性があります。また、大きな税制優遇を受けることができますので、節税しながら老後資金づくりができるという点でも、とても大きなメリットがあります。

▼年収500万円の会社員が、毎月2万円ずつ25年間積み立てた場合(年3%で運用)の例

58万4,031円の節税効果となります!

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)