![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

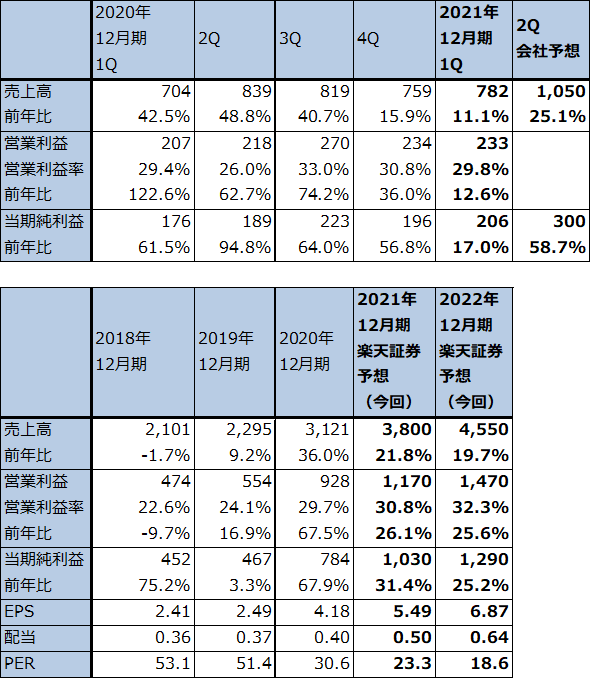

2.2021年12月期1Qは11.1%増収、12.6%営業増益

テラダインの2021年12月期1Q(2021年1-3月期、以下今1Q)は、売上高7億8,200万ドル(前年比11.1%増)、営業利益2億3,300万ドル(同12.6%増)となりました。1年前の2020年12月期1Qは売上高7億400万ドル(同42.5%増)、営業利益2億700万ドル(同2.2倍)と好調だったため、この反動が出ました。2020年12月期1Qは、新型コロナ禍が始まった中でしたが、5Gスマホ向けテスタが好調だったこと、大手スマホメーカー(アップルと思われる)向けが増加したことによって、大幅増収増益でした。

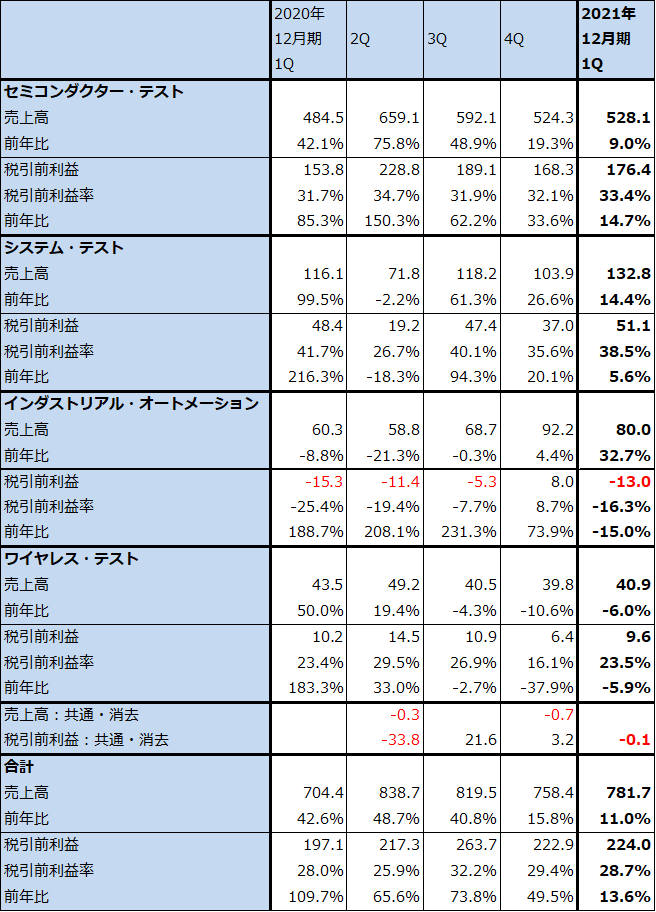

今1Qをセグメント別に見ると、主力のセミコンダクター・テストは、前1Qの好業績の反動がありましたが、順調に伸びました。特に車載半導体向けSoCテスタが好調でした。2番目に大きい事業であるシステム・テスト(HDD、SSD向けテスタ、ボードテストなどのシステムレベルテスト用テスタ)も前1Qの伸びが大きかったことによる反動がありましたが、増収増益は維持しました。

ただし、インダストリアル・オートメーション(中小中堅企業向けロボットアーム)は大幅増収でしたが赤字継続、ワイヤレス・テスト(スマートフォン等の通信機器のテスタ)は減収減益でした。

表5 テラダインの業績

時価総額 21,289百万ドル(2021年6月10日)

発行済株数 187.740百万株(希薄化後)

発行済株数 166.491百万株(希薄化前)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想の中心値。

表6 テラダイン:セグメント別業績(四半期ベース)

出所:会社資料より楽天証券作成

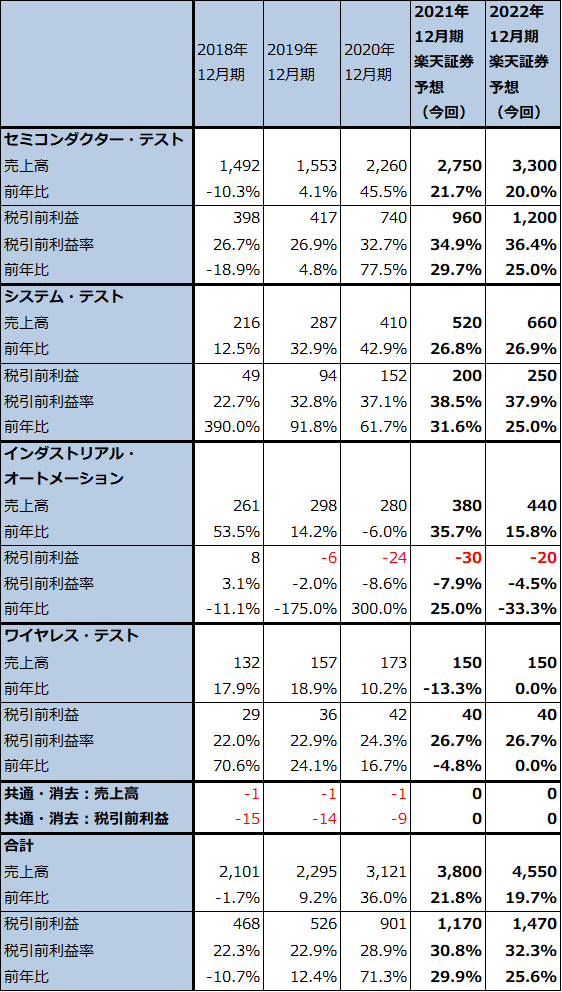

表7 テラダイン:セグメント別業績(通期)

出所:会社資料より楽天証券作成

3.2021年12月期、2022年12月期とも業績好調を予想する

今1Qは前1Qの反動がありましたが、会社側は今2Qは再び増収率、増益率が上向くと予想しています。会社側の今2Qガイダンスは売上高10.1~10.9億ドル(前年比20.4~29.9%増)、当期純利益2.8~3.2億ドル(同48.1~69.3%増)となる見込みです。ロジック半導体の中身がますます複雑になり、テスト時間が増え続けるであろうこと、ロジック、メモリとも出荷個数が増えるであろうことがテスタ需要が持続的に伸びる要因です。

また、今秋発売予定のアップルの新型iPhoneや、新型MacPC、新型iPad向け半導体の生産が4-6月期から始まっていると思われるため、これに向けたテスタ需要が増加すると予想されます。

今1Qまでの実績と、今2Qの会社側ガイダンスを参考にして、楽天証券ではテラダインの2021年12月期を売上高38億ドル(同21.8%増)、営業利益11.7億ドル(同26.1%増)、2022年12月期を売上高45.5億ドル(同19.7%増)、営業利益14.7億ドル(同25.6%増)と予想します。今期、来期ともに好業績が予想されます。

テラダインのリスクは、アドバンテストとの競合です。ただし、テラダインは長期間アップル向け半導体用SoCテスタで優勢なシェアを得ている模様です。アップルの新型iPhone、新型iPad、新型MacPCに使うCPU、GPUと周辺半導体はいずれも世界最先端になるため(TSMCの最先端ラインの最初の顧客はアップルになる)、世界最先端の半導体の検査についてテラダインは相当なノウハウを蓄積していると思われます。このため、競合相手に重要顧客を取られることは現時点では考えにくいと思われます。

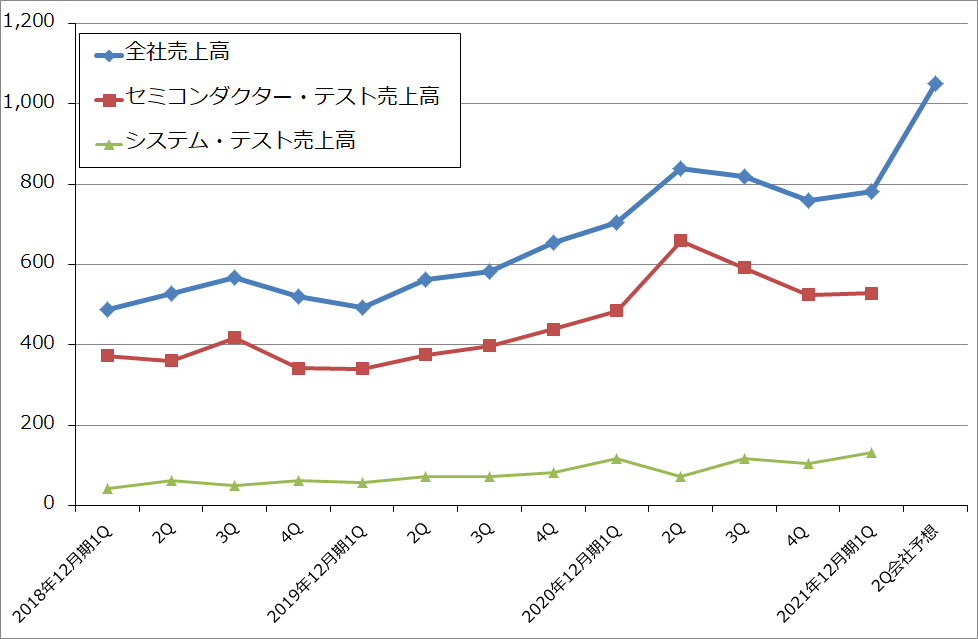

グラフ1 テラダインの四半期売上高

4.今後6~12カ月間の目標株価を160ドルとする

テラダインの今後6~12カ月間の目標株価を160ドルとします。楽天証券の2022年12月期予想EPS6.87ドルに、半導体テスタ市場の成長性を考慮し想定PER20~25倍を当てはめました。中長期で投資妙味を感じます。

本レポートに掲載した銘柄:インテル(INTC、NASDAQ)、テラダイン(TER、NASDAQ)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)