毎週金曜日夕方掲載

本レポートに掲載した銘柄:インテル(INTC、NASDAQ)、テラダイン(TER、NASDAQ)

インテル

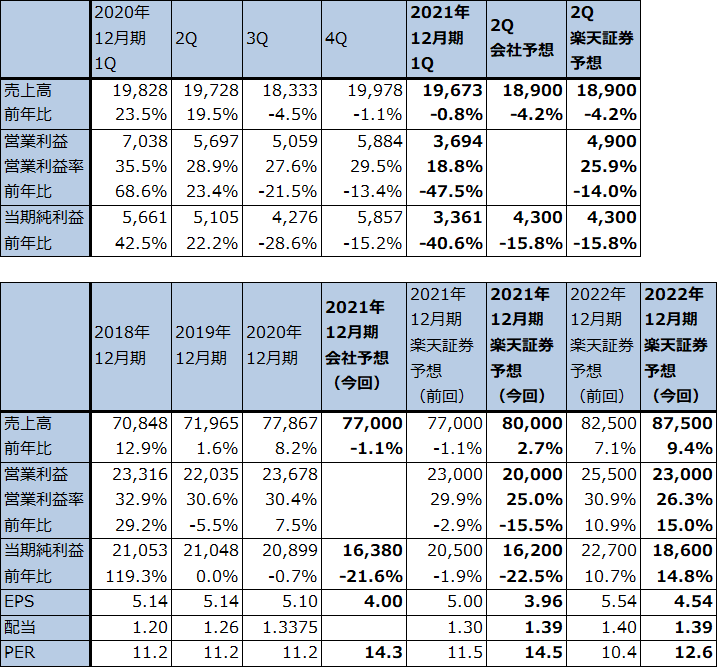

1.2021年12月期1Qは0.8%減収、47.5%営業減益

インテルの2021年12期1Q(2021年1-3月期、以下今1Q)は、売上高196億7,300万ドル(前年比0.8%減)、営業利益36億9,400万ドル(同47.5%減)となりました。

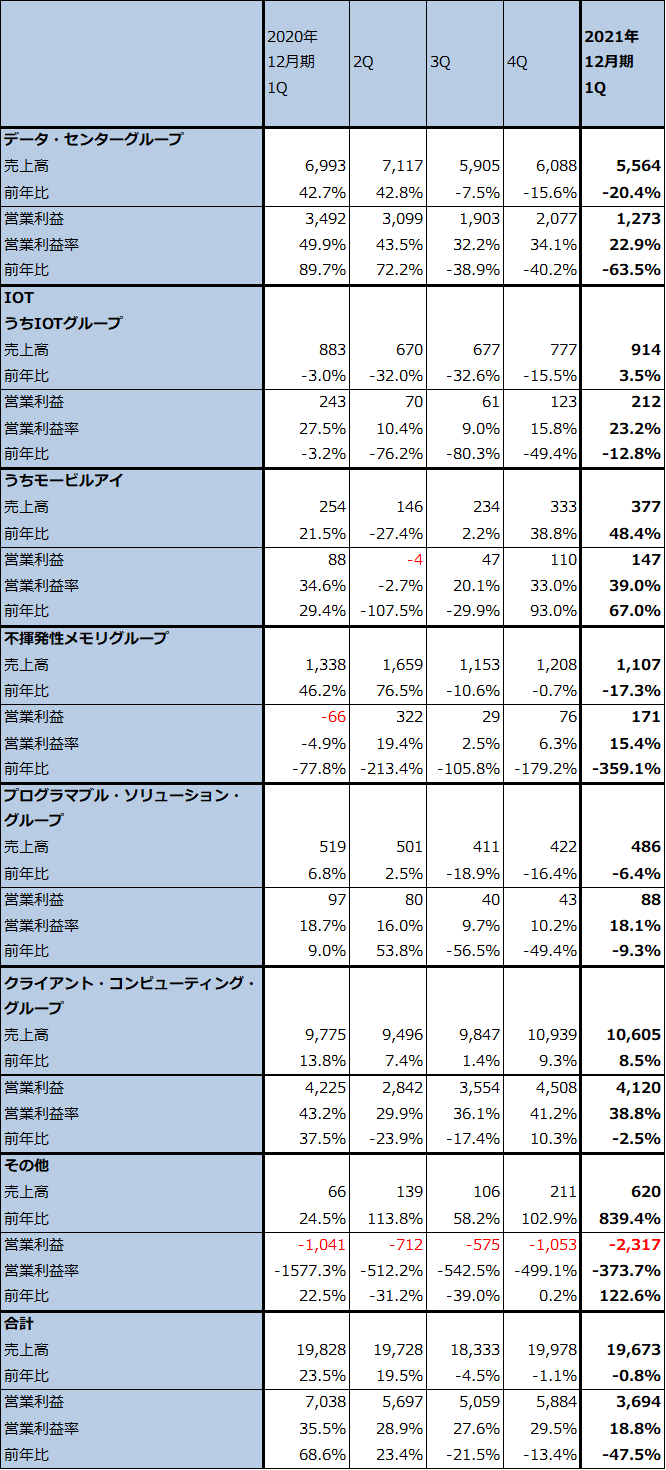

今1Qのセグメント別業績を見ると、データ・センターグループ(DCG、サーバー用CPUなど)は売上高55億6400万ドル(同20.4%減)、営業利益12億7300万ドル(同63.5%減)となり、大幅減収減益となりました。企業向け、政府向けは回復しましたが、データセンター向け(クラウドサービス向け)が大きく減少した模様です。好調だった前1Qの反動もあります。減収に加えて14ナノから10ナノへの移行費用、研究開発費の増加などが営業利益を圧迫しました。

ただし、クラウド事業者のデータセンター投資に底打ち感があり、企業向け、政府向けの回復も続く見通しであることから、会社側では今2QからDCGは回復すると予想しています。

インテルの大きな柱であるクライアント・コンピューティング・グループ(CCG、パソコン向けCPU等)は、売上高106億500万ドル(同8.5%増)、営業利益41億2000万ドル(同2.5%減)となり、増収減益となりました。ノートブックPC向けの大幅増によって8.5%増収となりましたが、DCGと同様10ナノへの移行費用と研究開発費の増加によって、小幅営業減益となりました。CCGは今2Q以降も売上成長が期待できるため、通期ではCCGは増収増益が予想されます。

この他、自動運転事業のモービルアイが今1Q売上高3億7,700万ドル(同48.4%増)、営業利益1億4,700万ドル(同67.0%増)と好調でした。

表1 インテルの業績

時価総額 232,733百万ドル(2021年6月10日)

発行済株数 4,096百万株(完全希薄化後)

発行済株数 4,056百万株(完全希薄化前)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

表2 インテル:セグメント別業績(四半期ベース)

出所:会社資料より楽天証券作成

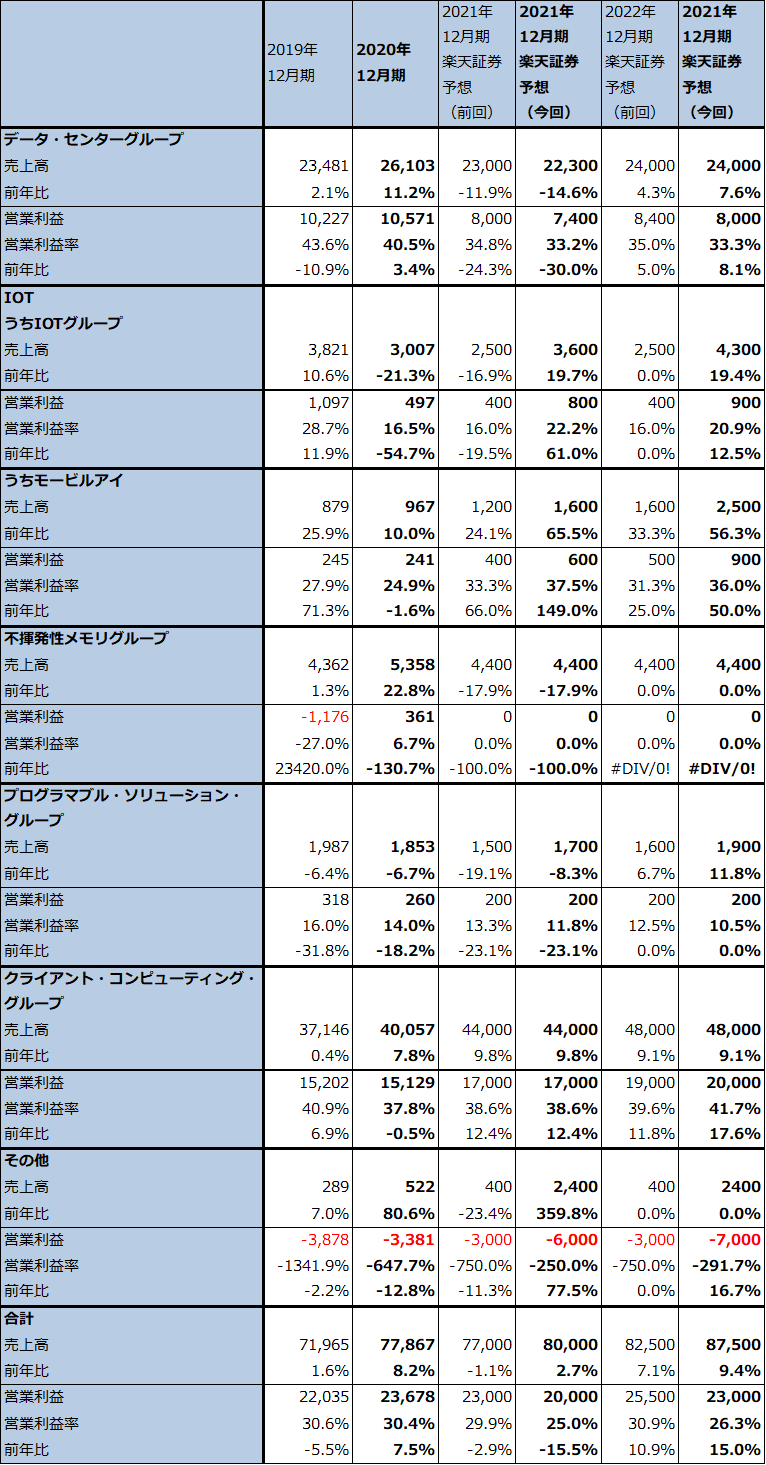

表3 インテル:セグメント別業績(通期)

出所:会社資料より楽天証券作成

2.楽天証券の2021年12月期、2022年12月期業績予想を下方修正する

会社側は今2Q以降のDSGの回復を予想していますが、急速に回復するかどうか不透明感があります。CCGは増収増益が予想されますが、DSG同様10ナノへの移行費用や研究開発費の増加が響くため、大きな増益は今期、来期は難しいと思われます。会社側のガイダンスも、今2Q、通期ともに全社で二ケタ減益予想となっています。

この見方に従って、楽天証券の2021年12月期、2022年12月期業績予想を下方修正します。2021年12月期は前回の売上高770億ドル(前年比1.1%減)、営業利益230億ドル(同2.9%減)を、売上高800億ドル(同2.7%増)、営業利益200億ドル(同15.5%減)に、2022年12月期は前回の売上高825億ドル(同7.1%増)、営業利益255億ドル(同10.9%増)を、売上高875億ドル(同9.4%増)、営業利益230億ドル(同15.0%増)に下方修正します。

インテルの次のターニングポイントは、2023年と2024年になると思われます。2023年に現在構築中の最先端ライン、7ナノラインから製品が出てきます。これによって競合他社、AMDとアップルに対して出遅れているインテル製CPUの競争力が大きく向上すると予想されます。

また2024年には、インテルが米アリゾナで建設中の新工場(投資額約200億ドル、7ナノから先の先端ラインを構築する)が稼働開始する予定です。この2024年にインテルが計画しているファウンドリ(半導体受託生産)事業が本格的にスタートすると思われます。ファウンドリ大手のTSMC、サムソンなどの工場が主にアジアに立地するのに対して、インテルはアメリカに立地するため、顧客は地政学的リスクを軽減することが出来ます。また、顧客から生産委託されたロジック半導体にインテルが持つ各種IP(知的財産権。インターフェース、セキュリティ、各種の基本的な設計図など。x86コアを顧客が使うこともできる)を付け付加価値を上げることもできます。この二つで、インテルは他社のファウンドリ事業と差別化する目論見です。

ただし、2021年、2022年は10ナノラインの増強でしのぐしかありません。10ナノラインへの移行が進むことによってどの程度CPUの出荷数量が増えるのかが、当面の業績と株価の焦点になると思われます。

3.今後6~12カ月間の目標株価は、前回の80ドルから70ドルに引き下げる

インテルの今後6~12カ月間の目標株価を、前回の80ドルから70ドルに引き下げます。楽天証券の2022年12月期予想EPS4.54ドルに想定PER15~20倍を当てはめました。

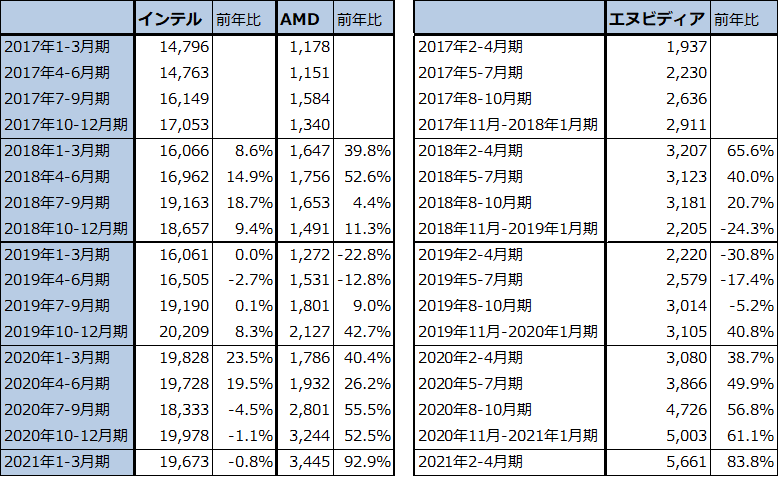

今1Qのインテルの業績(大幅減益)を見る限り、インテルの株価には中長期での割安感と投資妙味はあるものの、株価の回復には時間がかかると思われます。問題は表4です。インテルと競合するAMD(パソコン用、サーバー用CPU、GPU)、協働する(インテル製CPUの横にエヌビディア製GPUが装着される)エヌビディア(パソコン用、サーバー用GPU)がいずれも大幅増収が続いているのに対して、インテルは微減収に陥っています。

逆に言うと、インテル株が本格的に上昇するタイミングは、現在進めている設備投資増強がDCG、CCG両方の製品出荷の増加に結び付き、全社売上高が前年比で増加に転じる局面だろうと思われます。10ナノラインの増強が進めば、増収率は低いものの1年以内に増収転換が予想されます。今はそのタイミングを待つ段階と思われます。

表4 インテル、AMD、エヌビディアの四半期売上高

出所:会社資料より楽天証券作成

テラダイン

1.半導体テスタでアドバンテストと並ぶ大手。SoCテスタでは業界トップ

テラダインはアドバンテストと並ぶ半導体テスタの大手です。

2020年の推定市場シェアは、SoCテスタでは、1位テラダイン 50~55%(2019年は45%)、2位アドバンテスト38%(同55%)、メモリテスタでは1位アドバンテスト56%(同55%)、2位テラダイン30~35%(同30%)となっています。テラダインのSoCテスタ(ロジックテスタ)の市場シェアが2020年に上昇し1位になったのは、(会社側は顧客名についてはコメントしていませんが)テラダインが長く扱っていると思われるアップル向け半導体用SoCテスタが増加したためと思われます(テラダインにとって直接の発注元、納入先はファウンドリやOSAT[後工程専門業者]になる)。このため、テラダインの2020年12月期業績は大きく伸びました。

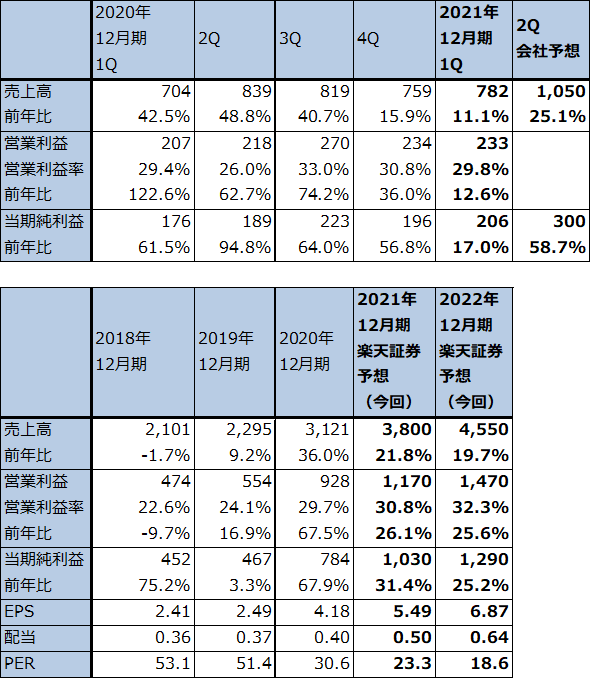

2.2021年12月期1Qは11.1%増収、12.6%営業増益

テラダインの2021年12月期1Q(2021年1-3月期、以下今1Q)は、売上高7億8,200万ドル(前年比11.1%増)、営業利益2億3,300万ドル(同12.6%増)となりました。1年前の2020年12月期1Qは売上高7億400万ドル(同42.5%増)、営業利益2億700万ドル(同2.2倍)と好調だったため、この反動が出ました。2020年12月期1Qは、新型コロナ禍が始まった中でしたが、5Gスマホ向けテスタが好調だったこと、大手スマホメーカー(アップルと思われる)向けが増加したことによって、大幅増収増益でした。

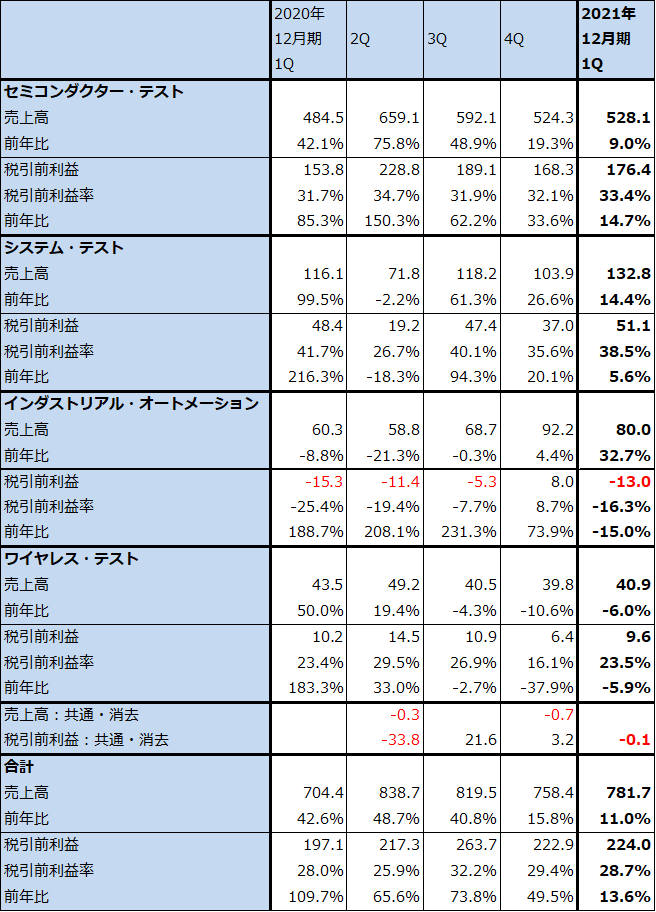

今1Qをセグメント別に見ると、主力のセミコンダクター・テストは、前1Qの好業績の反動がありましたが、順調に伸びました。特に車載半導体向けSoCテスタが好調でした。2番目に大きい事業であるシステム・テスト(HDD、SSD向けテスタ、ボードテストなどのシステムレベルテスト用テスタ)も前1Qの伸びが大きかったことによる反動がありましたが、増収増益は維持しました。

ただし、インダストリアル・オートメーション(中小中堅企業向けロボットアーム)は大幅増収でしたが赤字継続、ワイヤレス・テスト(スマートフォン等の通信機器のテスタ)は減収減益でした。

表5 テラダインの業績

時価総額 21,289百万ドル(2021年6月10日)

発行済株数 187.740百万株(希薄化後)

発行済株数 166.491百万株(希薄化前)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想の中心値。

表6 テラダイン:セグメント別業績(四半期ベース)

出所:会社資料より楽天証券作成

表7 テラダイン:セグメント別業績(通期)

出所:会社資料より楽天証券作成

3.2021年12月期、2022年12月期とも業績好調を予想する

今1Qは前1Qの反動がありましたが、会社側は今2Qは再び増収率、増益率が上向くと予想しています。会社側の今2Qガイダンスは売上高10.1~10.9億ドル(前年比20.4~29.9%増)、当期純利益2.8~3.2億ドル(同48.1~69.3%増)となる見込みです。ロジック半導体の中身がますます複雑になり、テスト時間が増え続けるであろうこと、ロジック、メモリとも出荷個数が増えるであろうことがテスタ需要が持続的に伸びる要因です。

また、今秋発売予定のアップルの新型iPhoneや、新型MacPC、新型iPad向け半導体の生産が4-6月期から始まっていると思われるため、これに向けたテスタ需要が増加すると予想されます。

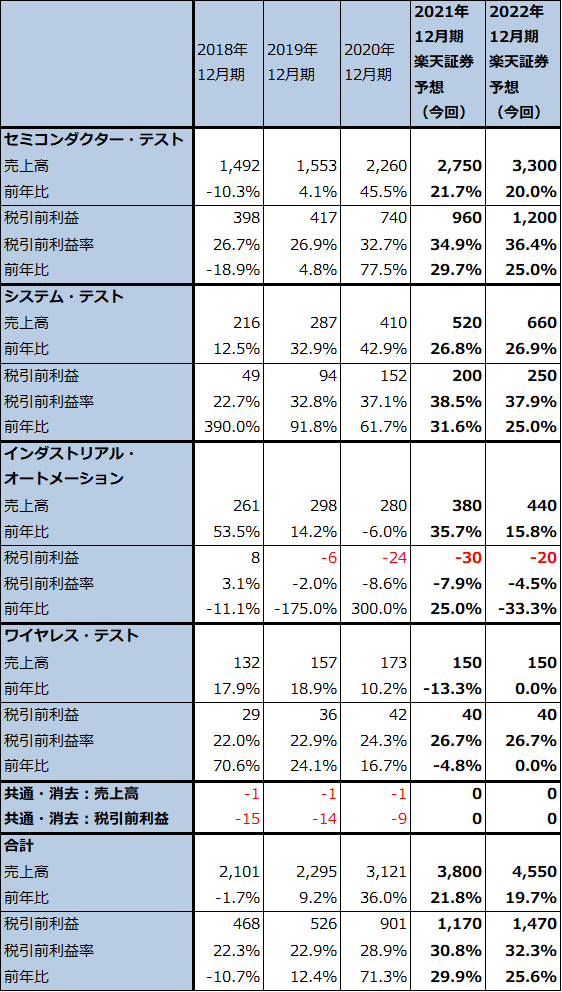

今1Qまでの実績と、今2Qの会社側ガイダンスを参考にして、楽天証券ではテラダインの2021年12月期を売上高38億ドル(同21.8%増)、営業利益11.7億ドル(同26.1%増)、2022年12月期を売上高45.5億ドル(同19.7%増)、営業利益14.7億ドル(同25.6%増)と予想します。今期、来期ともに好業績が予想されます。

テラダインのリスクは、アドバンテストとの競合です。ただし、テラダインは長期間アップル向け半導体用SoCテスタで優勢なシェアを得ている模様です。アップルの新型iPhone、新型iPad、新型MacPCに使うCPU、GPUと周辺半導体はいずれも世界最先端になるため(TSMCの最先端ラインの最初の顧客はアップルになる)、世界最先端の半導体の検査についてテラダインは相当なノウハウを蓄積していると思われます。このため、競合相手に重要顧客を取られることは現時点では考えにくいと思われます。

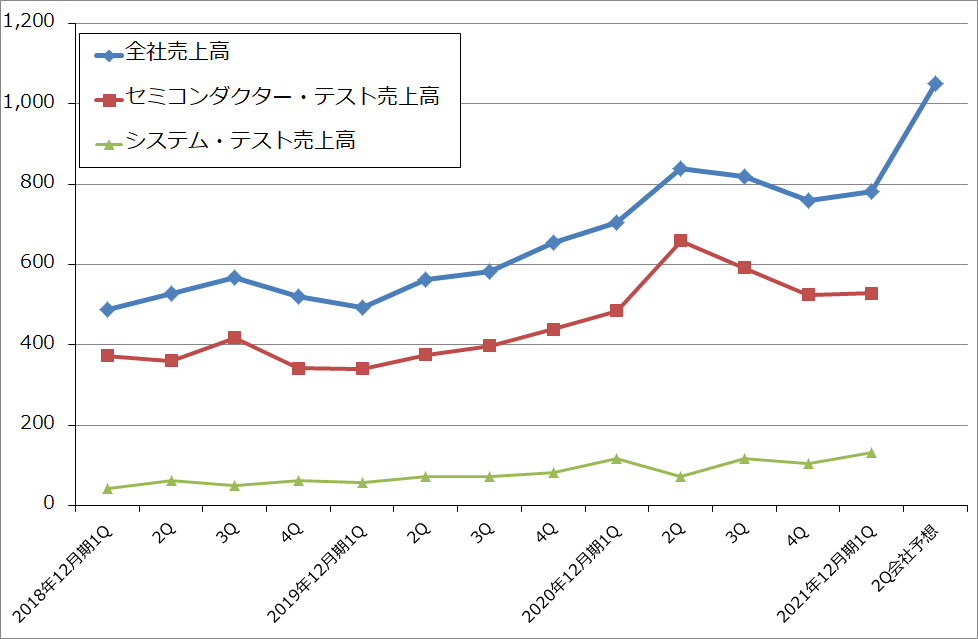

グラフ1 テラダインの四半期売上高

4.今後6~12カ月間の目標株価を160ドルとする

テラダインの今後6~12カ月間の目標株価を160ドルとします。楽天証券の2022年12月期予想EPS6.87ドルに、半導体テスタ市場の成長性を考慮し想定PER20~25倍を当てはめました。中長期で投資妙味を感じます。

本レポートに掲載した銘柄:インテル(INTC、NASDAQ)、テラダイン(TER、NASDAQ)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。