![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

2.楽天証券の2021年12月期、2022年12月期業績予想を下方修正する

会社側は今2Q以降のDSGの回復を予想していますが、急速に回復するかどうか不透明感があります。CCGは増収増益が予想されますが、DSG同様10ナノへの移行費用や研究開発費の増加が響くため、大きな増益は今期、来期は難しいと思われます。会社側のガイダンスも、今2Q、通期ともに全社で二ケタ減益予想となっています。

この見方に従って、楽天証券の2021年12月期、2022年12月期業績予想を下方修正します。2021年12月期は前回の売上高770億ドル(前年比1.1%減)、営業利益230億ドル(同2.9%減)を、売上高800億ドル(同2.7%増)、営業利益200億ドル(同15.5%減)に、2022年12月期は前回の売上高825億ドル(同7.1%増)、営業利益255億ドル(同10.9%増)を、売上高875億ドル(同9.4%増)、営業利益230億ドル(同15.0%増)に下方修正します。

インテルの次のターニングポイントは、2023年と2024年になると思われます。2023年に現在構築中の最先端ライン、7ナノラインから製品が出てきます。これによって競合他社、AMDとアップルに対して出遅れているインテル製CPUの競争力が大きく向上すると予想されます。

また2024年には、インテルが米アリゾナで建設中の新工場(投資額約200億ドル、7ナノから先の先端ラインを構築する)が稼働開始する予定です。この2024年にインテルが計画しているファウンドリ(半導体受託生産)事業が本格的にスタートすると思われます。ファウンドリ大手のTSMC、サムソンなどの工場が主にアジアに立地するのに対して、インテルはアメリカに立地するため、顧客は地政学的リスクを軽減することが出来ます。また、顧客から生産委託されたロジック半導体にインテルが持つ各種IP(知的財産権。インターフェース、セキュリティ、各種の基本的な設計図など。x86コアを顧客が使うこともできる)を付け付加価値を上げることもできます。この二つで、インテルは他社のファウンドリ事業と差別化する目論見です。

ただし、2021年、2022年は10ナノラインの増強でしのぐしかありません。10ナノラインへの移行が進むことによってどの程度CPUの出荷数量が増えるのかが、当面の業績と株価の焦点になると思われます。

3.今後6~12カ月間の目標株価は、前回の80ドルから70ドルに引き下げる

インテルの今後6~12カ月間の目標株価を、前回の80ドルから70ドルに引き下げます。楽天証券の2022年12月期予想EPS4.54ドルに想定PER15~20倍を当てはめました。

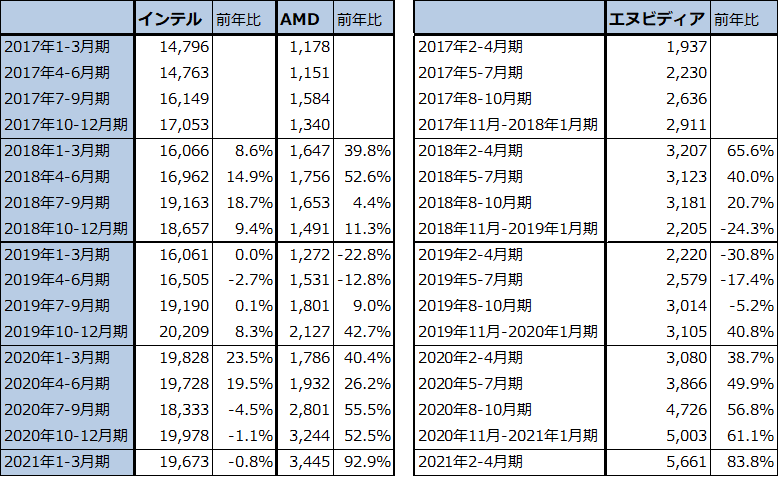

今1Qのインテルの業績(大幅減益)を見る限り、インテルの株価には中長期での割安感と投資妙味はあるものの、株価の回復には時間がかかると思われます。問題は表4です。インテルと競合するAMD(パソコン用、サーバー用CPU、GPU)、協働する(インテル製CPUの横にエヌビディア製GPUが装着される)エヌビディア(パソコン用、サーバー用GPU)がいずれも大幅増収が続いているのに対して、インテルは微減収に陥っています。

逆に言うと、インテル株が本格的に上昇するタイミングは、現在進めている設備投資増強がDCG、CCG両方の製品出荷の増加に結び付き、全社売上高が前年比で増加に転じる局面だろうと思われます。10ナノラインの増強が進めば、増収率は低いものの1年以内に増収転換が予想されます。今はそのタイミングを待つ段階と思われます。

表4 インテル、AMD、エヌビディアの四半期売上高

出所:会社資料より楽天証券作成

テラダイン

1.半導体テスタでアドバンテストと並ぶ大手。SoCテスタでは業界トップ

テラダインはアドバンテストと並ぶ半導体テスタの大手です。

2020年の推定市場シェアは、SoCテスタでは、1位テラダイン 50~55%(2019年は45%)、2位アドバンテスト38%(同55%)、メモリテスタでは1位アドバンテスト56%(同55%)、2位テラダイン30~35%(同30%)となっています。テラダインのSoCテスタ(ロジックテスタ)の市場シェアが2020年に上昇し1位になったのは、(会社側は顧客名についてはコメントしていませんが)テラダインが長く扱っていると思われるアップル向け半導体用SoCテスタが増加したためと思われます(テラダインにとって直接の発注元、納入先はファウンドリやOSAT[後工程専門業者]になる)。このため、テラダインの2020年12月期業績は大きく伸びました。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)