![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

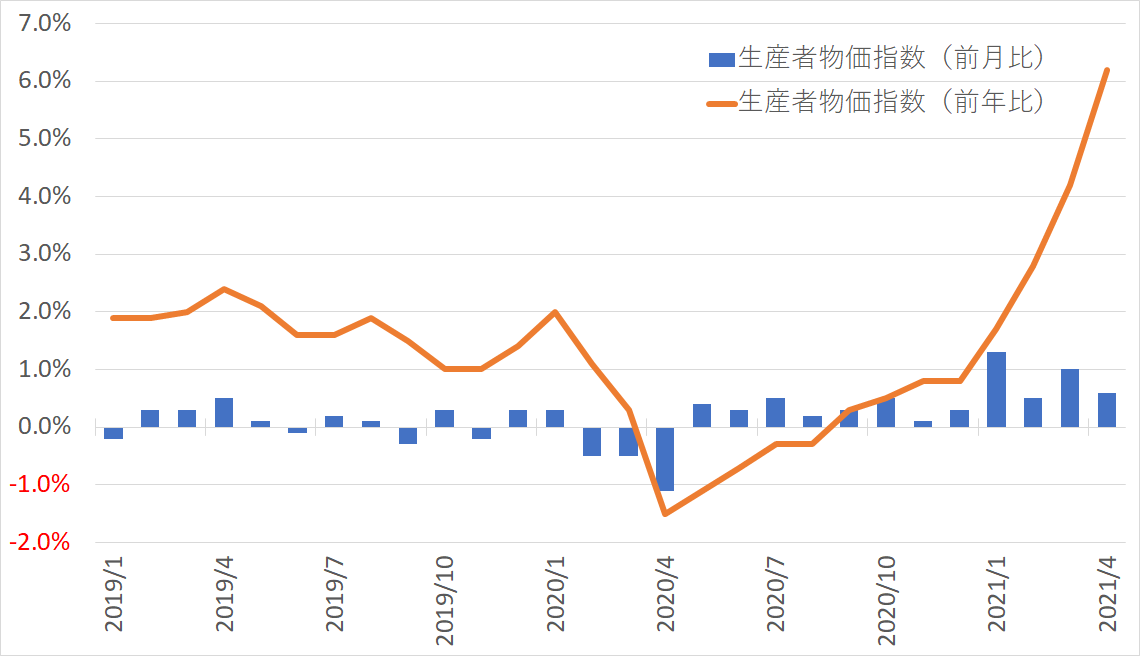

商品指数は4月以降に再度上昇、4月の生産者物価指数は前年比+6.2%

今後の動向を推測していく上で、消費者物価指数の先行指数と言われている商品指数と米国生産者物価指数についてもみていきましょう。

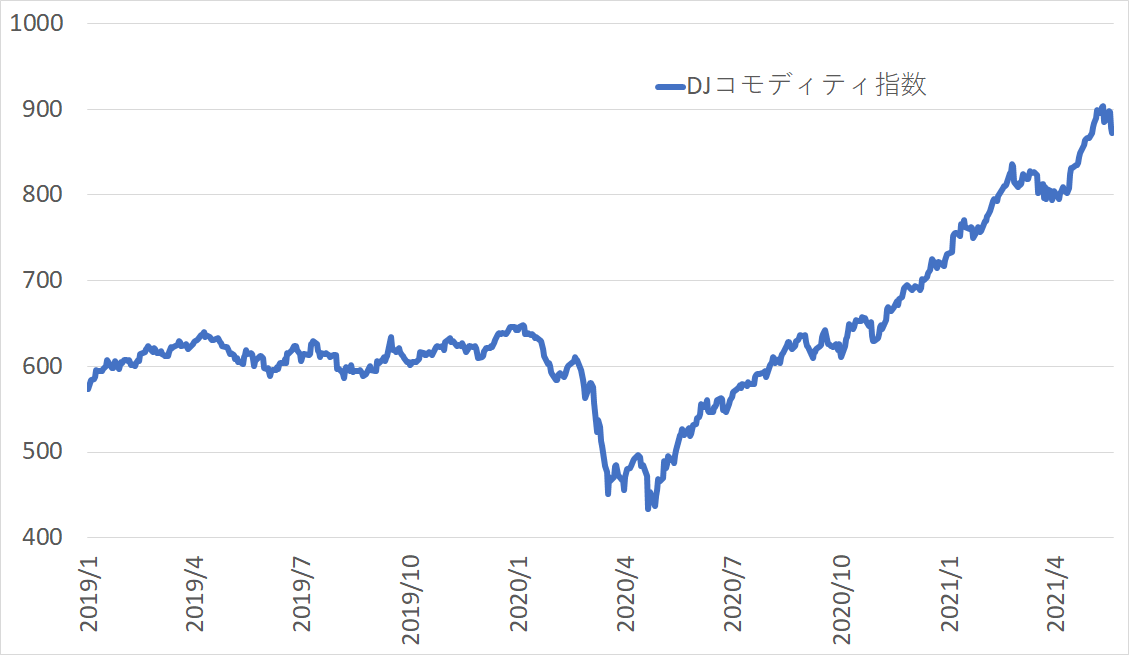

ダウ・ジョーンズ・コモディティ指数の推移(2019年1月~2021年5月)

商品指数は3月に一旦調整局面に入りましたが、4月以降、再度上昇し、水準を切り上げています。

米国生産者物価の推移(2019年1月~2021年4月)

生産者物価指数の4月の値は、前月比+0.6%、前年比+6.2%と大幅に上昇しています。

昨年11月あたりからの商品指数の上昇が本年1月からの生産者物価の上昇に繋がり、さらに3月以降の消費者物価指数の上昇に繋がっていて、川上→川中→川下へとそれぞれ2カ月遅れで移っていることがみてとれます。

4月に入り、再度、商品指数が上昇してきていることを考えると、その影響がこの先の生産者物価指数に、さらに先の消費者物価指数に出てくることが想定されます。

このため、消費者物価指数の上昇は一時的ではなく、高止まりする可能性が高いと考えています。

FRBのパウエル議長は、昨年8月27日に、「期間平均で2%のインフレ率を目指す」と発言し、2%を超えた状態になってもそれを容認する方針に転換しました。

その後、「物価上昇は一時的」との発言を繰り返し、さらに最近では「まだ完全雇用にはほど遠い」という発言で、マーケットが早期のテーパリングを意識しないよう、コントロールしているようにみえます。

ただし、足もとの物価上昇は、おそらくFRBが想定した以上のものとなってしまっていて、「テーパリングの開始について、積極的に検討するかなり前に伝える」という発言が、逆に自らの動きを制約してしまっているように思います。「かなり前に伝えなければ自らの過去の発言との整合性が取れない」となってしまっているということです。

もし整合性を取るとしたら、今後はインフレについてはあまり言及しないか、もしくは「一時的だ」と言い続けて放置し、「まだ完全雇用にはほど遠い」という雇用のほうを強調するか、何らかの他の理由を持ってきて、「テーパリングはいずれするけれどもかなり先」という言い方になるでしょう。

インフレを放置して自らの発言との整合性のほうを優先するのか、現実を見据えてインフレに対応していくのか、6月15日、16日に開催される次のFOMCで明確になるとみています。

FOMC後の会見でも、もし「インフレは一時的だ」という発言をしていたら、前者のインフレ放置であると言えるでしょう。

★今回の記事『米国消費者物価が急騰。FRBはインフレ放置か?』のオンライン解説を、6月5日(土)17:00~17:30に行います(参加費無料)。

お申込みはこちらから!(マネーブレインWebサイト)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)