★今回の記事『米国消費者物価が急騰。FRBはインフレ放置か?』のオンライン解説を、6月5日(土)17:00~17:30に行います(参加費無料)。

お申込みはこちらから!(マネーブレインWebサイト)

消費者物価指数予測:5月、6月が4%以上、コア指数は5月、6月が3%以上

5月12日に発表された4月の米国消費者物価指数は前年同月比で+4.2%と、予想されていた3%台を通り越し、大幅な上昇となりました。

FRB(米連邦準備制度理事会)のパウエル議長は1月14日に、テーパリング(量的緩和策における金融資産の買い入れの段階的縮小)の開始について、「積極的に検討するかなり前にその意思を伝える」旨を発言し、4月27、28日のFOMC(米連邦公開市場委員会)後の記者会見においても、テーパリングの議論開始について、「まだそのときではない」という発言をしています。

そのような中で、消費者物価指数が急騰してしまったのですが、「テーパリングの開始について、積極的に検討するかなり前に伝える」の「かなり前」の部分については、もはや整合性を取ることは難しいのではと思います。

5月28日にはFRBが重要視しているPCEデフレータの発表を控え、ますます米国の物価動向への関心が高まっています。そこで、今後の米国の消費者物価指数とPCEデフレータについて、足もとの数値から予測をしていきたいと思います。

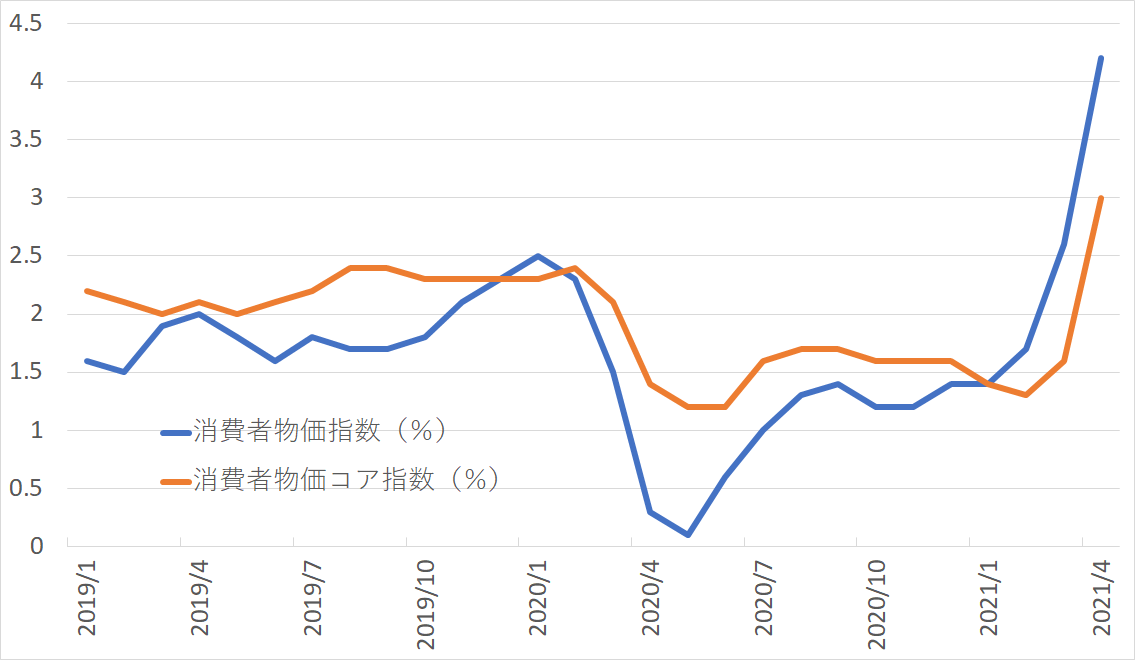

まずは、消費者物価指数についてみていきましょう。直近の2021年4月の値は前年同月比+4.2%と大幅上昇、コア指数も+3.0%と目安である2%を大きく上回った値となっています。

米国消費者物価の推移(2019年1月~2021年4月)

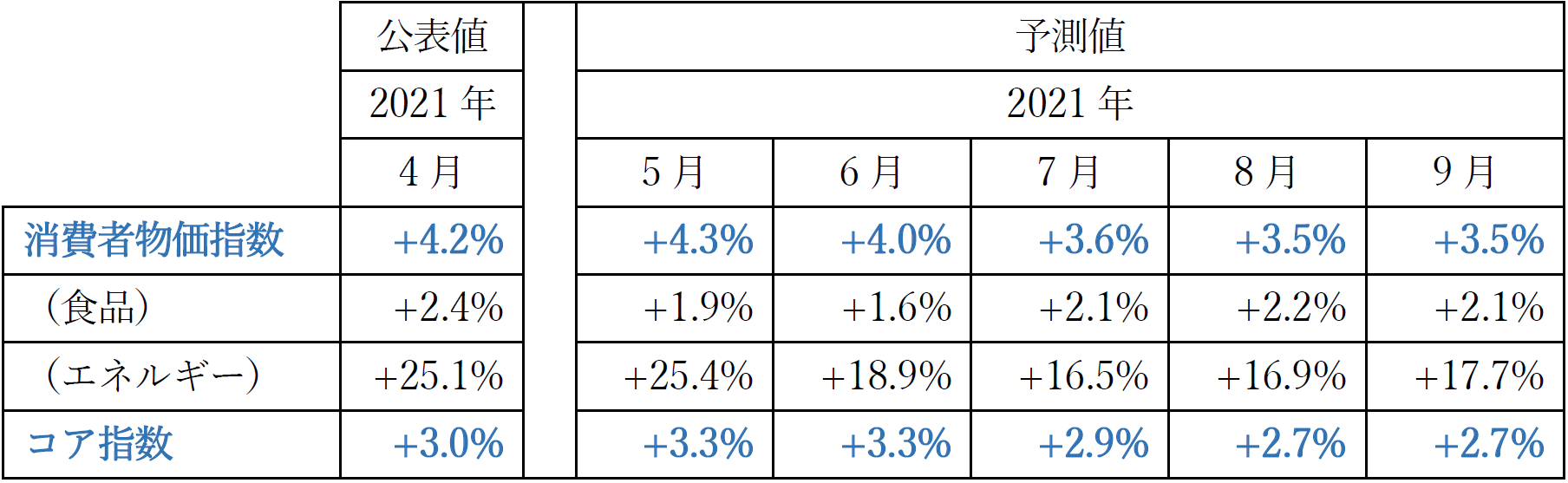

今後の予測をする上ではコロナウイルス感染症の影響を低減させるために、食品・エネルギーを除いたコア指数の1年前の値である+1.4%と直近値である+3.0%の平均値の+2.2%で上昇していくものと仮定します。

また、本来であれば季節調整をすべきですが、ここでは季節調整はしないものとします。

今後の予測は次のようになります。

消費者物価指数は5月、6月が4%台、7月以降も3%台の高水準となっています。コア指数のほうは5月、6月に3%台、7月以降も目安である2%を上回る値となっています。

この計算をさらに先までも行ってみると、2021年12月の値は、消費者物価指数+3.0%、コア指数+2.7%であり、年末においても高止まりしている値となっています。

PCEデフレータ予測:4月、5月が3%、コア指数は4月から7月が2%以上

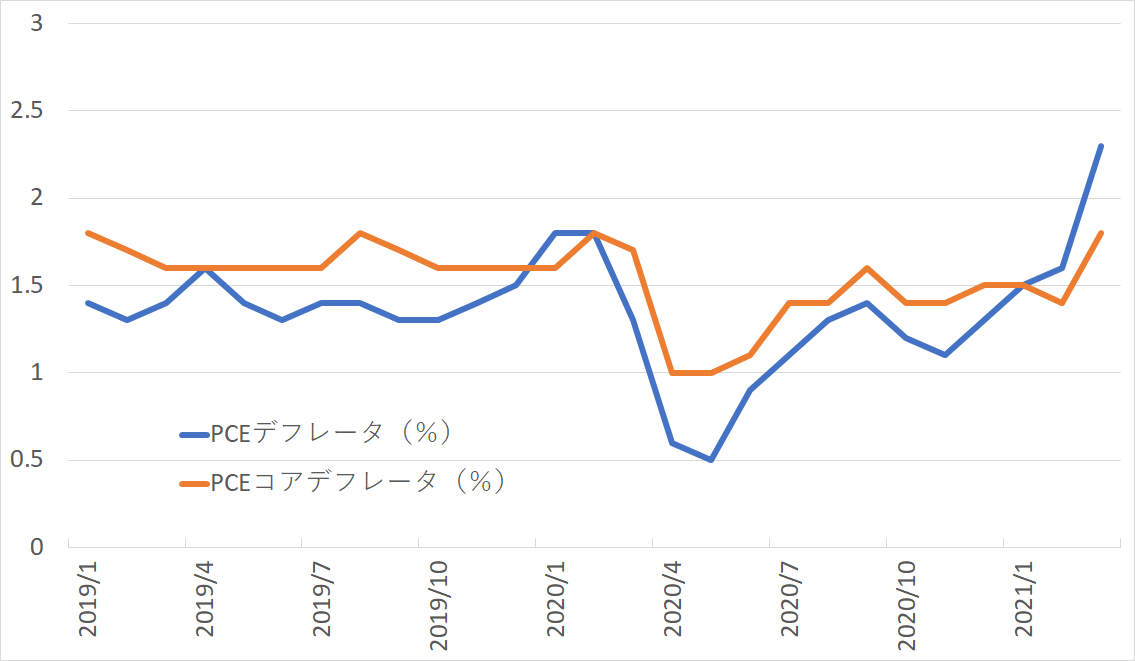

次にPCEデフレータをみていきましょう。この指数は、FRBがより重視していると言われていて、直近の2021年3月の数値は前年同月比+2.3%、コア指数で+1.8%となっています。

米国PCEデフレータの推移(2019年1月~2021年3月)

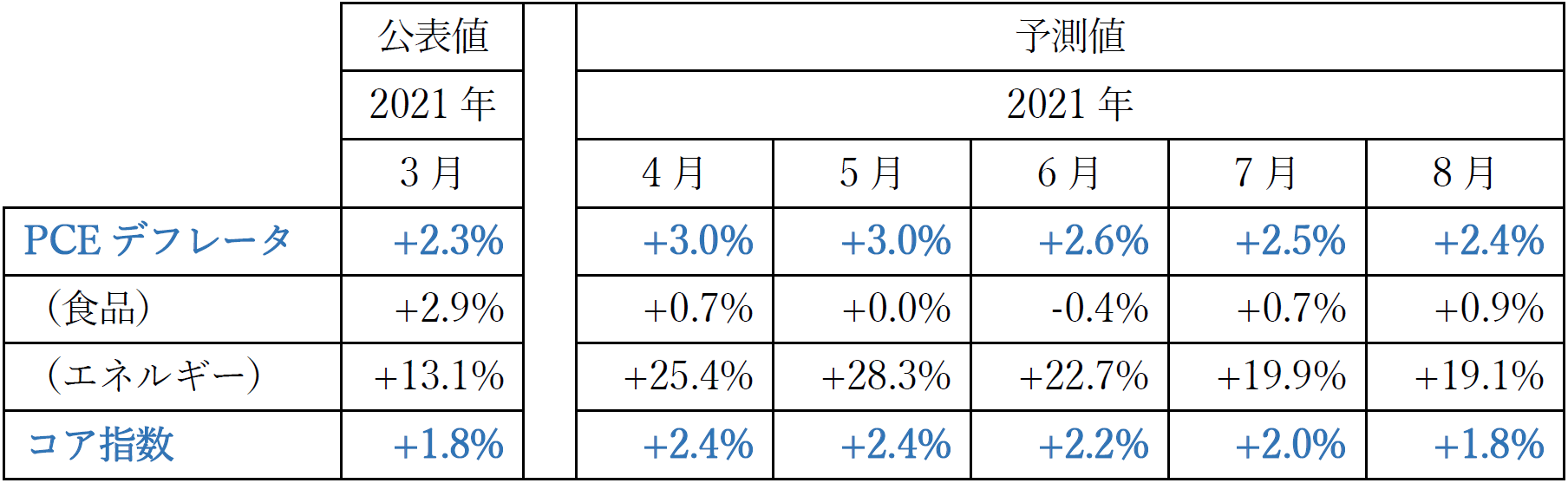

今後の予測においては、コア指数の1年前の値である+1.7%と直近値の1.8%の平均値の+1.75%で上昇していくものと仮定します。また、季節調整はしないものとします。

PCEデフレータは4月、5月が3%、6月以降も2%台、コア指数のほうは4月から7月までは2%以上ですが、8月には目安の2%を切る値となっています。

ただし、5月28日に発表される4月の値の事前予想は、5月25日時点で、PCEデフレータが+3.5%、コア指数は+2.9%となっていて、予測値に対してそれぞれ0.5%高い値となっています。

消費者物価指数が4月に大きく上昇していることも含めて考えると、予測値以上に実際の4月以降の値は上昇してくることが想定され、FRBが重視するPCEコアデフレータも、いよいよ目安である2%を超えた状態が続くことになりそうです。

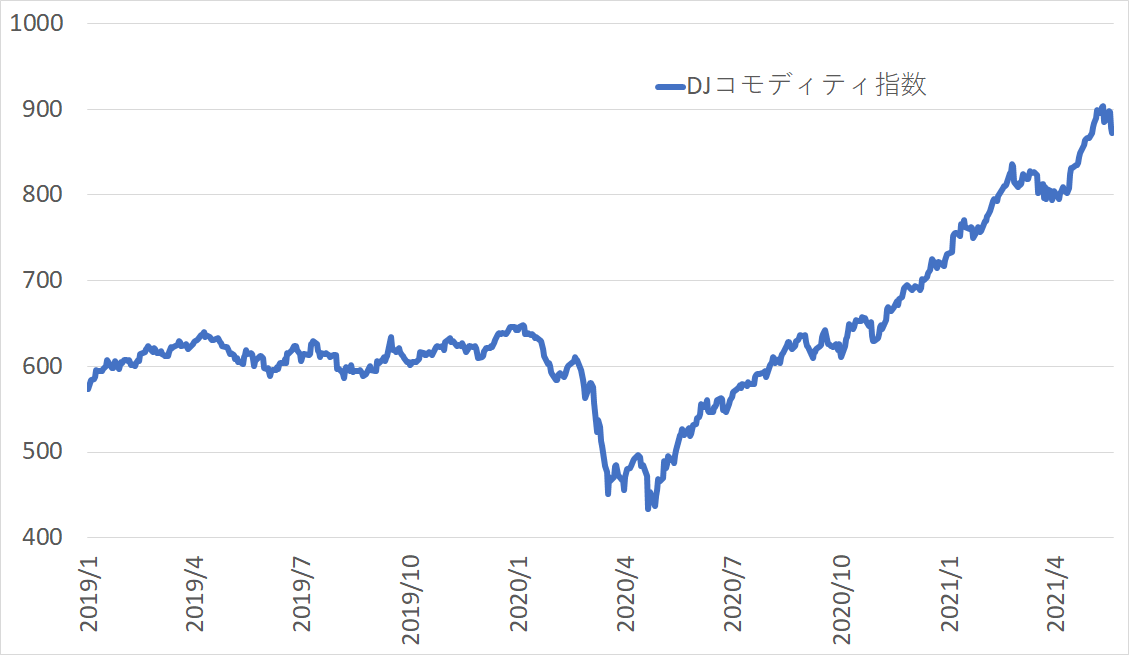

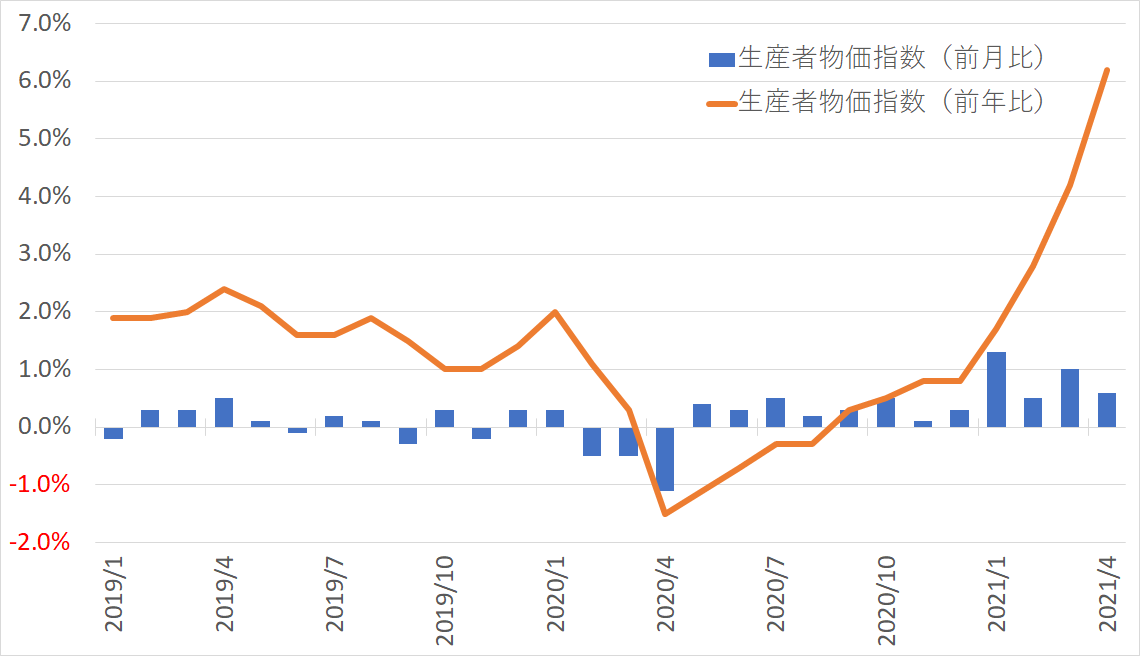

商品指数は4月以降に再度上昇、4月の生産者物価指数は前年比+6.2%

今後の動向を推測していく上で、消費者物価指数の先行指数と言われている商品指数と米国生産者物価指数についてもみていきましょう。

ダウ・ジョーンズ・コモディティ指数の推移(2019年1月~2021年5月)

商品指数は3月に一旦調整局面に入りましたが、4月以降、再度上昇し、水準を切り上げています。

米国生産者物価の推移(2019年1月~2021年4月)

生産者物価指数の4月の値は、前月比+0.6%、前年比+6.2%と大幅に上昇しています。

昨年11月あたりからの商品指数の上昇が本年1月からの生産者物価の上昇に繋がり、さらに3月以降の消費者物価指数の上昇に繋がっていて、川上→川中→川下へとそれぞれ2カ月遅れで移っていることがみてとれます。

4月に入り、再度、商品指数が上昇してきていることを考えると、その影響がこの先の生産者物価指数に、さらに先の消費者物価指数に出てくることが想定されます。

このため、消費者物価指数の上昇は一時的ではなく、高止まりする可能性が高いと考えています。

FRBのパウエル議長は、昨年8月27日に、「期間平均で2%のインフレ率を目指す」と発言し、2%を超えた状態になってもそれを容認する方針に転換しました。

その後、「物価上昇は一時的」との発言を繰り返し、さらに最近では「まだ完全雇用にはほど遠い」という発言で、マーケットが早期のテーパリングを意識しないよう、コントロールしているようにみえます。

ただし、足もとの物価上昇は、おそらくFRBが想定した以上のものとなってしまっていて、「テーパリングの開始について、積極的に検討するかなり前に伝える」という発言が、逆に自らの動きを制約してしまっているように思います。「かなり前に伝えなければ自らの過去の発言との整合性が取れない」となってしまっているということです。

もし整合性を取るとしたら、今後はインフレについてはあまり言及しないか、もしくは「一時的だ」と言い続けて放置し、「まだ完全雇用にはほど遠い」という雇用のほうを強調するか、何らかの他の理由を持ってきて、「テーパリングはいずれするけれどもかなり先」という言い方になるでしょう。

インフレを放置して自らの発言との整合性のほうを優先するのか、現実を見据えてインフレに対応していくのか、6月15日、16日に開催される次のFOMCで明確になるとみています。

FOMC後の会見でも、もし「インフレは一時的だ」という発言をしていたら、前者のインフレ放置であると言えるでしょう。

★今回の記事『米国消費者物価が急騰。FRBはインフレ放置か?』のオンライン解説を、6月5日(土)17:00~17:30に行います(参加費無料)。

お申込みはこちらから!(マネーブレインWebサイト)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。