![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

イールドカーブ(長短金利差)から米国株の行方を占う

ただ、今回の株価下落は一時的な調整にとどまり、米国株が弱気相場入りするとは考えていません。

米国市場の長期実績を振り返ると、債券市場のイールドカーブ(利回り曲線)が比較的低い水準で「順イールド」(長短金利差がプラス)である場合、FRBが低金利政策を続けるなかでの景気回復局面だったことが多く、株式が堅調相場を持続しやすかったことが知られています。

逆に、長短金利差がマイナスとなる「逆イールド」は、FRBが利上げを続けた結果、市場が景気や企業業績のピークアウトを織り込み株式は比較的低調となりました。

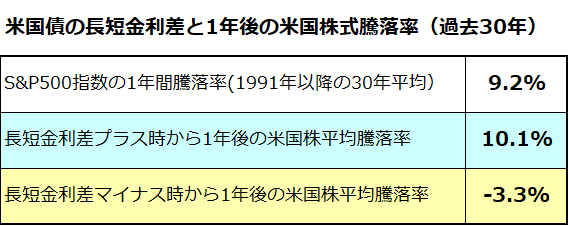

図表2は、過去30年の長期金利(10年国債利回り)と短期金利(政策金利の方向性に敏感とされる2年国債利回り)の位置関係から「米国株(S&P500指数)の1年後騰落率」を平均化した一覧です。

過去30年のS&P500指数の1年間騰落率平均は+9.2%でした。

こうしたなか、「長短金利差プラス時(順イールド)から1年後の米国株平均騰落率」は+10.1%と堅調であった一方、「長短金利差マイナス時(逆イールド)から1年後の米国株平均騰落率」は▲3.3%と低調だった市場実績がわかります。

<図表2:長短金利差の水準から1年後の株価動向を占う>

長短金利差マイナス時=逆イールド(2年債金利より10年債金利が低い)

出所:Bloombergより楽天証券経済研究所作成(1991年以降の30年間)

直近の長期金利は1.69%で、短期金利は0.16%で推移しています。つまり、現在の長短金利差は+1.53%と順イールドであることがわかります(5月12日)。

市場には本年中に長期金利が2%超に上昇するとの予想もありますが、金利水準としては歴史的に低水準で、当面も長短金利差はプラスを維持していくとみられます。

経済の正常化が進むにつれてFRBが早晩テーパリング(量的緩和縮小)を検討するにしても、金融引き締め(利上げ)に転じる動きを想定するには時期尚早と思われます。商品価格の伸びが落ち着けば、過度なインフレ懸念が後退する可能性もあります。

長短金利差が拡大しても株式の弱気相場入りを予兆する「逆イールド」に転じる公算は低いと考えています。

ただ、市場はイールドカーブのスティープ化(急勾配)を景気回復局面に潜む不安の芽と受けとめがちです。金利を巡る思惑に過剰反応して株価が一時的にせよ乱高下する可能性はあるので注意を要します。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)