![[動画で解説]「今週のドル/円は4円の円安。来週のドル/円は160円か? 」](https://m-rakuten.ismcdn.jp/mwimgs/1/f/498m/img_1f3949c08c7e53f8c517668b0bca4e6a45975.jpg)

![[動画で解説]アメリカ大統領選挙から1週間「トランプトレード」はどう変化していく?~時間軸で考えてみる今後の相場展開~](https://m-rakuten.ismcdn.jp/mwimgs/3/4/498m/img_34971e338ed0449f7eb54625c17b1f8071951.jpg)

![[動画で解説]【米国株】トランプ相場 ラリーとクラッシュの間](https://m-rakuten.ismcdn.jp/mwimgs/c/6/498m/img_c602ac20bd2fb9e7dd213b0a4b8be5c461311.jpg)

![[動画で解説]【2024年10月】今、上昇している市場はどこ?投資信託ランキング「注目のインド株ファンド!これから投資する人におすすめの3本」](https://m-rakuten.ismcdn.jp/mwimgs/2/f/498m/img_2f095920da9b3a6e3157b834cb0947be39986.jpg)

毎週金曜日夕方掲載

本レポートに掲載した銘柄:アドバンテスト(6857)、ラムリサーチ(LRCX、NASDAQ)

アドバンテスト

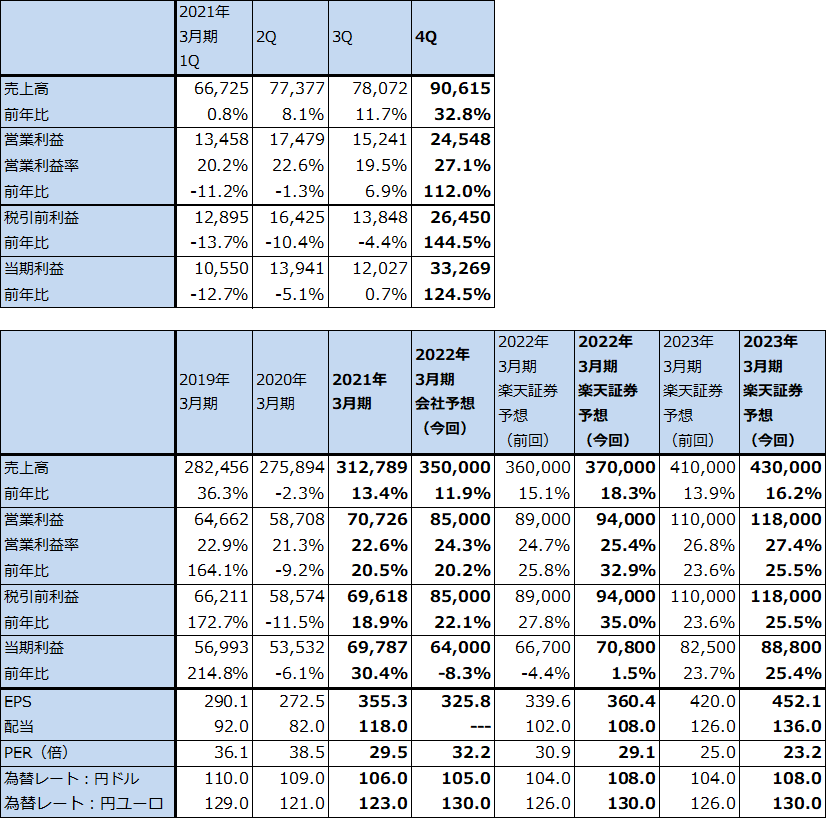

1.2021年3月期4Qは32.8%増収、営業利益2.1倍

2021年3月期4Q(2021年1-3月期、以下前4Q)は、売上高906億1,500万円(前年比32.8%増)、営業利益245億4,800万円(同2.1倍)となりました。前年比でも前3Qの売上高780億7,200万円、営業利益152億4,100万円と比較しても、大幅増収増益となりました。

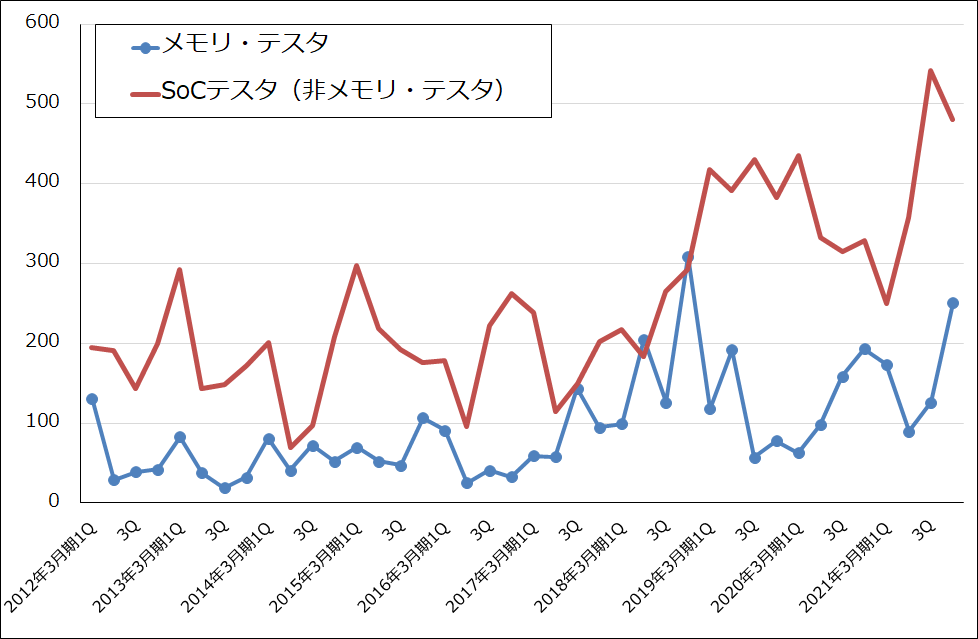

業績好調をけん引したSoCテスタ(非メモリ・テスタ)売上高は、前2Q280億円、前3Q393億円、前4Q490億円と好調に伸びました。5Gスマホや高性能パソコン、サーバー、ゲーム機用半導体の高性能化に伴って、テストが複雑で時間がかかるものになっており、これがSoCテスタの需要増加に結び付いています。

メモリ・テスタも同195億円→130億円→161億円へ回復しました。

また、サービス他が同183億円→163億円→163億円と堅調でした。システムレベル・テスタを販売するシステムレベル・テスト事業(半導体の個別検査、半導体を搭載したボード検査に次ぐ、第3のテスト分野。半導体の組み合わせテストを行う)が順調に推移しているもようです。

地域別売上高を見ると、中国向けが同155億円→197億円→265億円へ、台湾向けが同164億円→183億円→241億円と増加しました。OSAT(後工程専門業者)向けだけでなく、中国民族系半導体メーカー向けも伸びているもようです。

この結果、2021年3月期通期は、売上高3,127億8,900万円(同13.4%増)、営業利益707億2,600万円(同20.5%増)となりました。前1Q、2Qは米中摩擦の影響でテスタ需給が混乱したため営業減益になりましたが、前3Qから盛り返しました。

なお、2021年3月期営業利益の中に、ドイツ子会社の年金制度見直しに伴う利益56億円(前4Q)とプローブカード事業譲渡益25億円(前2Q)、計81億円の一過性利益が含まれています。この一過性利益を除くと営業利益率は実質的に低下していることになりますが、これは、前1Q、2Qに米中摩擦の中でテスタ利益率が低下したこと、研究開発費が増えたことによります。

2021年3月期通期当期利益は税引前利益とほぼ同額になりました。将来の税金費用の減税効果を見込んだ繰延税金資産の計上によります。ちなみに、前期で繰越欠損金がなくなったため、2022年3月期の実効税率は約25%になる見込みです。そのため会社予想では2022年3月期は営業増益になる見込みですが、当期利益は減益になる見込みです。

表1 アドバンテストの業績

発行済み株数 196,435千株

時価総額 2,058,639百万円(2021/4/27)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期利益は親会社の所有者に帰属する当期利益。

注2:発行済み株数は自己株式を除いたもの。

2.前4Qの全社受注高は過去最高を更新

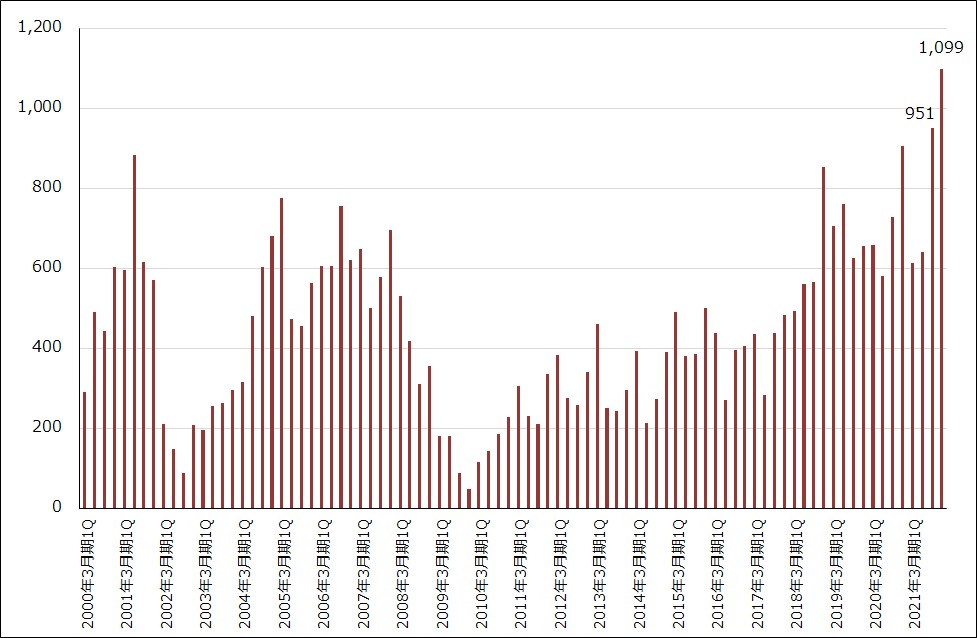

前4Qの全社受注高は1,099億円(前3Qは951億円)となり、過去最高を更新しました。

このうちSoCテスタ受注高は、前2Q358億円、前3Q542億円、前4Q481億円と前4Qは前期比で減少しましたが高水準でした。前3Qに急増したディスプレイドライバーIC向け受注の反動減をアナログ半導体向けで補いました。

メモリ・テスタ受注高は、同90億円→126億円→251億円と順調に増加しました。DRAM向け、NAND向けともにテスタ需要が増えました。

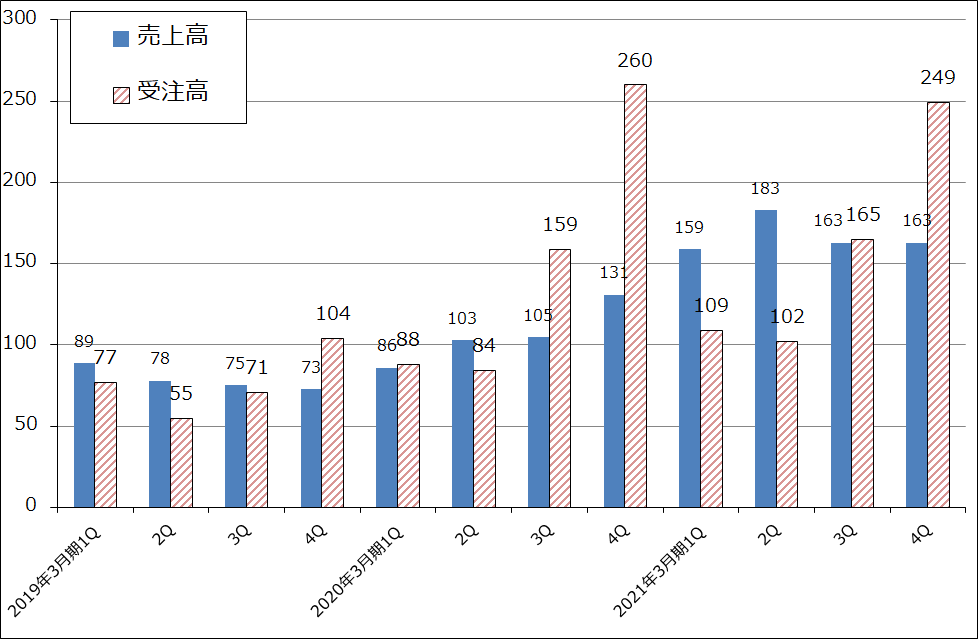

サービス他は、同102億円→165億円→249億円と受注が急増しました。年間保守契約が増加したほか、システムレベル・テストの受注が増えました。

現在も受注は堅調に推移しているもようです。会社側によれば、足元でスマホ向けテスタ投資が活発なので、今1Qの全社受注水準は引き続き高いと思われます。

今のリードタイム(受注→出荷)は約3カ月ですが、受注が多いため伸び始めているもようです。足元の高水準な受注動向が続けば、2022年3月期も好業績が期待できると思われます。全社受注残は前3Q末895億円に対して前4Q末1,088億円に増加しました。

グラフ1 アドバンテストの全社受注高

グラフ2 アドバンテストの半導体テスタ受注動向

グラフ3 アドバンテスト:「サービス他」の受注高、売上高