![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

3.2022年3月期、2023年3月期の楽天証券業績予想を上方修正する

今期2022年3月期も、SoCテスタ、メモリ・テスタ、システムレベル・テスタの3分野とも受注増加が期待できます。

2022年3月期の会社予想業績は、売上高3,500億円(前年比11.9%増)、営業利益850億円(同20.2%増)です。これに対して楽天証券では、アドバンテストの2022年3月期、2023年3月期について、

1)ロジック半導体のテストが、5ナノ、3ナノの時代を迎えより一層複雑化し、テスタ需要も増えるであろうこと、

2)メモリも、DRAM、NANDとも大容量高速化し、より高性能のメモリ・テスタがより多く必要となるであろうこと、

3)ファウンドリ(半導体受託生産業者)市場に、TSMC、サムスンに続きインテルが参入しようとしていること、

4)システムレベル・テスト事業の将来性が大きいこと、

5)今期については下期に業績予想に十分織り込めていない最先端ロジック向けの案件があるもようであること(メーカーは不明だが、今下期に新規の5ナノCPU生産計画があるもよう)、

などの理由から、2022年3月期を売上高3,700億円(同18.3%増)、営業利益940億円(同32.9%増)、2023年3月期を売上高4,300億円(同16.2%増)、営業利益1,180億円(同25.5%増)と予想します(前回予想は、2022年3月期売上高3,600億円、営業利益890億円、2023年3月期売上高4,300億円、営業利益1,180億円)。

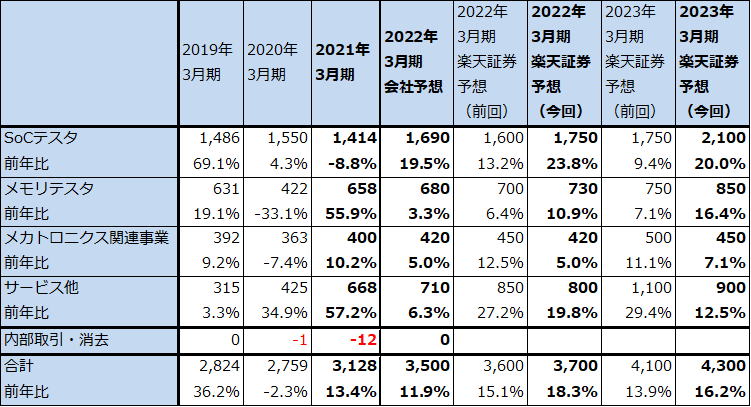

表2 アドバンテストの事業別売上高

単位:億円

出所:会社資料より楽天証券作成。

注:四捨五入のため合計が合わない場合がある。

出所:会社資料より楽天証券作成。

注:四捨五入のため合計が合わない場合がある。

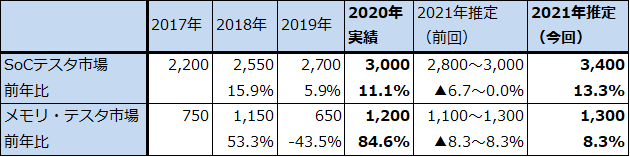

表3 アドバンテストの半導体テスタ市場予想

単位:100万ドル、暦年

出所:アドバンテスト資料より楽天証券作成

出所:アドバンテスト資料より楽天証券作成

4.今後6~12カ月間の目標株価を、前回の1万2,000円から1万4,000円に引き上げる

アドバンテストの今後6~12カ月間の目標株価を、前回の1万2,000円から1万4,000円に引き上げます。2023年3月期の楽天証券予想EPS 452.1円に成長性を考慮した想定PER約30倍を当てはめました。

引き続き中長期で投資妙味を感じます。

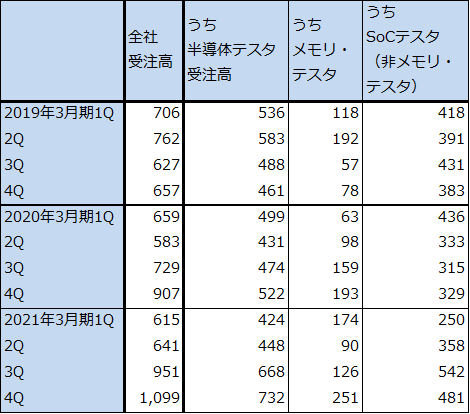

表4 アドバンテストの受注高

単位:億円

出所:会社資料より楽天証券作成

出所:会社資料より楽天証券作成

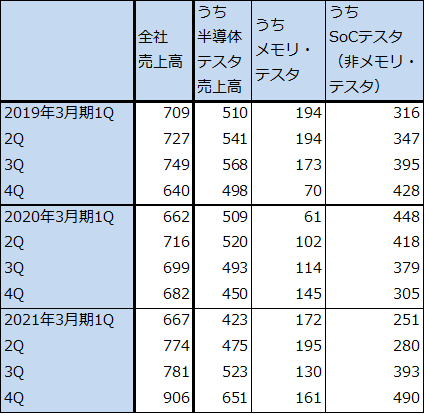

表5 アドバンテストの売上高

単位:億円

出所:会社資料より楽天証券作成

出所:会社資料より楽天証券作成

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)