![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

2.半導体不足はいつまで続くのか

今回の世界的な半導体不足は、もともと半導体を組み込んでいる最終製品の需要が好調で(特に5Gスマホ、高性能パソコン、インターネットデータセンター用高性能サーバー)、それに中国やアメリカの景気回復に伴って、自動車、家電、産業機器の生産が回復してきたことが原因です。

供給面では、半導体産業の中で、半導体の開発、設計、生産、マーケティング、販売を通貫して行うIDM(Integrated Device Manufacturer)に代わって、半導体の開発、設計、マーケティング、販売は行うが生産部門を持たないファブレス(Fabless)と、半導体の生産のみを行うファウンドリ(Foundry、半導体受託生産業者)が主流になってきたことも半導体不足の一つの要因です。特にファウンドリの存在は重要性を増しています。半導体は開発、設計するよりも生産することがはるかに難しいのです。そして、10ナノ、7ナノ、5ナノと言った微細化が進んだ最先端半導体から10ナノ台から以前の汎用半導体まで、台湾のTSMCがファウンドリとして大きな生産シェアを担い、そのあとをサムスン以下のファウンドリが追う形になっています。

更に2020年10-12月期から最先端ロジック半導体向けのシリコンウェハが不足し始めました。また、自動車向けの急回復によって汎用半導体向け200ミリウェハも不足しています。このようなシリコンウェハ不足も各分野で半導体が不足している要因です。

シリコンウェハ不足は今後一層強くなっていくと予想されます。後述のようにインテルの設備投資増加、ファウンドリ事業への参入という半導体需給を緩和する材料もありますが、シリコンウェハ不足が進行するであろうことを考えると、半導体不足は見通せる限り2021年だけでなく、2022年、2023年まで続く可能性があります。

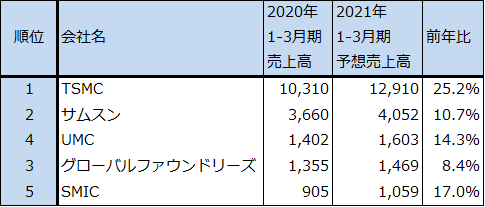

表3 ファウンドリ市場上位5社

出所:TrendForce2021年2月24日付けプレスリリースより楽天証券作成

3.半導体不足が日本企業へ与える影響を考える。自動車向け半導体の不足は、発注側にも問題があると思われる。

次に、自動車向け半導体の不足については考えてみます。2020年1-3月期に新型コロナウイルス感染症の世界的流行が始まり、自動車生産が大きく落ち込んだ時に、日系、海外系ともに自動車メーカーが生産目標を引き下げ、TSMCにあった自社の生産枠を縮小してしまいました。

ところがその後、中国の自動車生産が急回復し、アメリカも回復するに至って、自動車向け半導体需要も急回復しましたが、TSMCは5Gスマホや高性能パソコンなど自動車以外の向け先で繁忙になってしまったため、自動車向けの生産は増えませんでした。

それに加えて、今年2月にアメリカ・テキサス州で起きた大寒波の影響で電力不足が起き、同地にある自動車向け半導体の大手、NXPセミコンダクターズとインフィニオン・テクノロジーズの工場が停止になりました。ただし、この2工場とも既に操業を再開しています(NXPは2月15日に停止、3月13日に再開。インフィニオンは2月15日に停止、3月19日に再開)。

また日本では、昨年秋に旭化成の半導体子会社「旭化成エレクトロニクス」(自動車向け、音響機器向け半導体)の工場が火災を起こし、生産停止となりました。この工場は今も復旧していません。

更に、3月19日にはルネサスエレクトロニクスの主力工場である那珂工場で火災が発生しました。300ミリラインのメッキ装置からの出火であり、被害もクリーンルームの一部に止まったため、他の200ミリラインの稼働は続けていますが、300ミリラインは停止しています。会社側は1カ月以内の生産再開を目標としていますが、製造装置の調達等に不透明感があります。

テキサスで起きた大寒波による操業停止は、天候要因なので仕方がありませんが、もともと今回の自動車向け半導体の不足は、各国自動車メーカーの自動車需要予測が甘かったことが要因と思われます。ただし、日本で起きた半導体工場の火災については別の要因がありそうです。問題は、日系自動車メーカーの自動車向け半導体の発注単価が低いことにあると思われます。

ルネサスエレクトロニクスの2020年10-12月期の営業利益率は9.0%、同業のNXPセミコンダクターズは18.5%、インフィニオン・テクノロジーズは12.6%となります。実は、自動車向けのみを取り出すとルネサスの自動車向けセグメント利益率は16.2%で、インフィニオンの16.1%と変わりませんが、本社経費等の共通経費を考慮して全社営業利益率を見ると、同業2社よりも低くなるのです。この要因は、歴史的に見てルネサスが日系自動車メーカーとの取引関係が多いことにあると思われます。

全くの私見ですが、日系自動車メーカーから日本の自動車向け半導体メーカーへの発注単価が低すぎるため、生産現場へ回る投資資金が少なくなり、本来ならありえない事故が起きた可能性があります。半導体工場は、微細化の程度にかかわらず、化学工場、機械工場、電気・電子工場の側面を持っています。有毒ガスと高圧電流を使い、しかもクリーンルームがあるため、火気、煙は厳禁です。

にもかかわらず相次いで半導体工場で火災が起きたのは、日本のロジック半導体生産技術が低下しているためであり、その原因は自動車向け事業の採算が悪いことによると資金不足のせいではないかと思われるのです。

報道によれば、今年年初からルネサスが自動車向け半導体について数%の値上げを打ち出しているもようです。また、NXPも10~20%の値上げを顧客に提示したもようです。TSMCも自動車向け中心に最大15%の値上げを検討しているもようです。もしこれを自動車メーカー側が拒否するようであれば、長期的な可能性ですが取引停止もあり得ると思われます。また、日系自動車メーカーが他の半導体メーカーに調達先を拡大しようとしても、従来の価格や納期で受けてくれる半導体メーカーはないと思われます。

結局のところ、今回の自動車向け半導体の不足は、日系自動車メーカーについては、半導体に対する無知が引き起こしたものと言えなくはないと思われます。今更どうにもならないことですが、半導体の重要性が増す限り、半導体不足の悪影響は日系自動車メーカーにとって長引く可能性があります。

4.ゲーム機向け半導体も不足。家庭用ゲーム市場は今以上に拡大しない可能性がある。

家庭用ゲーム機にも半導体不足の影響があると思われます。プレイステーション5(以下PS5)、Xbox series X/S(以下新型Xbox)ともに、各国で入手困難な状態が続いています。ニンテンドースイッチも昨年末に日本とヨーロッパで入手しやすくなりましたが、今は日米欧で入手困難な状態にあります(最も入手しやすいのは任天堂が供給を最優先しているアメリカです)。

この要因も半導体不足にあると思われます。ソニー、マイクロソフトはAMDに対してPS5、新型Xbox用CPU、GPU (AMDの7ナノCPU、GPUのカスタマイズ)を発注し、AMDがそれらをTSMCに発注していると思われます。ニンテンドースイッチの場合は、任天堂がエヌビディアにニンテンドースイッチ用SoC(一つのシリコン基板にCPU、GPU、その他の半導体を一緒に置いたもの)を発注し、それをエヌビディアがTSMCに発注していると思われます。

これらゲーム機メーカーの発注のやり方には共通点があり、年度ごとあるいは暦年ごとに、保守的な需要見通しに従って発注し、不足すると追加発注するというやり方をしていると思われます(外から見るとそう見えます)。このやり方だと需要が不振でも大きな在庫を抱えなくて済みますが、ブームが来た時には乗り遅れます。

今の家庭用ゲーム機3社がまさにその状態であり、ビジネスチャンスを失い続けている状態になっています。家庭用ゲーム機は3機種合わせても年間推定6,000~7,000万台の出荷台数しかないため、年間出荷台数13~14億台のスマートフォン(4G、5Gを含む)、同じく3億台以上のパソコンに比べて使う半導体の数量で見劣りがします。最初に思い切って大量発注すればよいのですが、各社とも在庫を恐れてそうしません。任天堂、ソニーが行うゲーム機の需要予測の精度が悪いということになりますが、家庭用ゲーム事業がこの2社の中核事業であることを考えると驚くべきことです。

これも、自動車同様今更どうにもなりません。TSMCにとっては任天堂、ソニー、マイクロソフトは最終顧客なので無視はしませんが、優先もしていないと思われます。ソニー、マイクロソフトにとっては、今年2021年のクリスマス商戦に新型機が充足することは難しく、2022年のクリスマス商戦にようやく需要にミートする台数が出荷できたとしても、5ナノCPU搭載パソコンだけでなく、おそらくアップルが投入するであろう3ナノCPU搭載パソコンとPS5、新型Xboxが競合することになると思われます(パソコンゲームの愛好家は世界的に増えています)。PS5と新型Xboxは「旬」を逃がすことになる可能性があります。

任天堂も、ニンテンドースイッチ事業が2022年3月期中にピークを打つ可能性がでてきたと思われます。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)