![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

今回のサマリー

●ドル安・円高トレンドは、2021年に滞りはあるものの、2022年へと続く

●米景気加速で米金利上昇を囃(はや)すリフレ相場のドル買い動意が折々にくすぶりそう

●ドル高の間は新興国市場がもたつく一方、資源・エネルギーはしっかりか

●2021年のコロナ相場クライマックスは、経済、政策、市場の相互作用が強く、シンプルではない

●自らの投資の時間軸を明確に意識するとともに、相場の予想水準で思考を固定しない

下落トレンドのドルの反発

2020年半ばからのドル下落トレンドが急反転しています。長く一方向に動いた相場は、このトレンドに乗る投資ポジションが積み上がり、その巻き戻しによる自律反転が起こるものではあります。

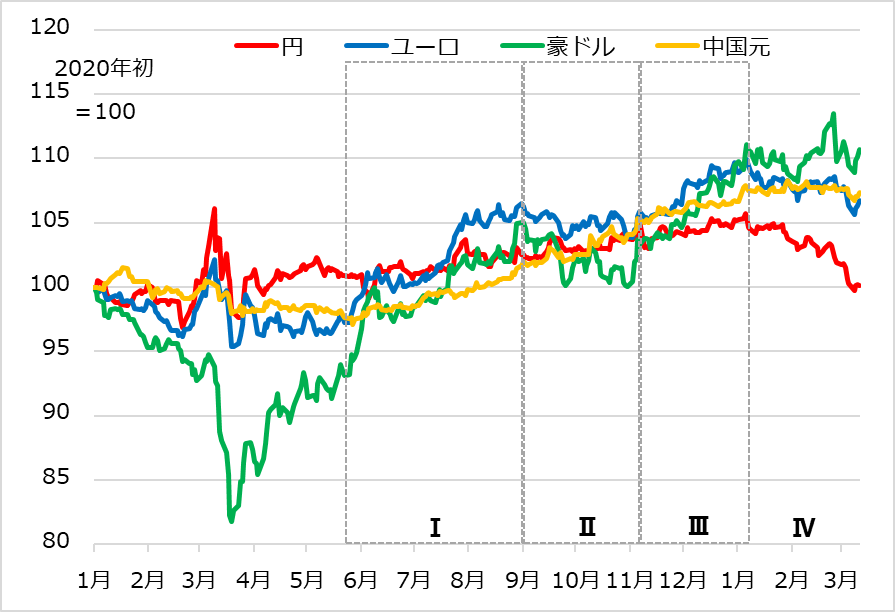

2020年のドル安を図1で振り返ってみましょう。

局面Ⅰで、欧州や豪州が悪いばかりではないという段階で、ドル集中だった投資マネーが分散に動き、ユーロ高、豪ドル高でドル安を進めました。ただし、欧州や豪州も積極的に買えるほど盤石な状況ではありませんでした。

9月に米株式相場がぐらついた局面Ⅱに、ドル・ショート(売り持ち)の買い戻しが発生しました。

それが、11月に米大統領選挙が終わり、新型コロナウイルスワクチンの朗報が相次ぐ局面Ⅲで、株式復調とともにドル安も再始動し、ユーロ、豪ドル、さらに新興国通貨が揃(そろ)って上伸しました。

図1:主要通貨の対ドル推移

2020年を通じて、円は一気に上がる為替需給にはないものの、ドル安に沿って上昇する予想でした。特に局面Ⅲの11月後半には、円がユーロ高に遅れをとっていた分、12月にかけて1ドル=100円を目指すかもしれないとの警戒を、「トウシル」でも解説しました。

筆者の一貫した主張は、米国の経済・金融情勢が改善する中で、金融緩和への感応度がユーロや円より高いドルが下落しやすいという傾向です。2020年末にかけて、この想定が実現し、市場全般でドル安観が主流になりました。

ここで、一本調子のドル安トレンドに歯止めがかかる可能性が浮上します。

第1に、ドル・ショートが積み上がり、その巻き戻し自体がドル反発を引き起こします。第2は、ユーロの混迷です。欧州は新型コロナウイルス感染第3波による景気2番底の落ち込みがひどく、ドル安の受け皿を担えなくなりました。第3は景気サイクルの進展です。2020年のコロナ禍の金融相場前半戦は、ファンダメンタルズ度外視のシンプルな期待主導相場でした。これに対し、2021年の金融相場後半戦は経済・政策動向と神経質に相互作用を強めると想定されます。その中で、たとえ2022年に至るドル安基調に変わりはなくても、米金利先高感に伴うドル反発場面があり得ます。

「トウシル」の記事では主に米国株式相場に焦点を当ててきたため、この間のドル相場の考察は、ドルに 円に 何が起こった?や、FXだから見透せる世界投資2021年~ドル・円・ユーロから米日株・新興国・資源・金まで~の動画、または「週刊ダイヤモンド」誌、および「ダイヤモンド・オンライン」連載の「為替市場透視眼鏡」で展開していますので、参考にしてください。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)