![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

どうなる・どうする

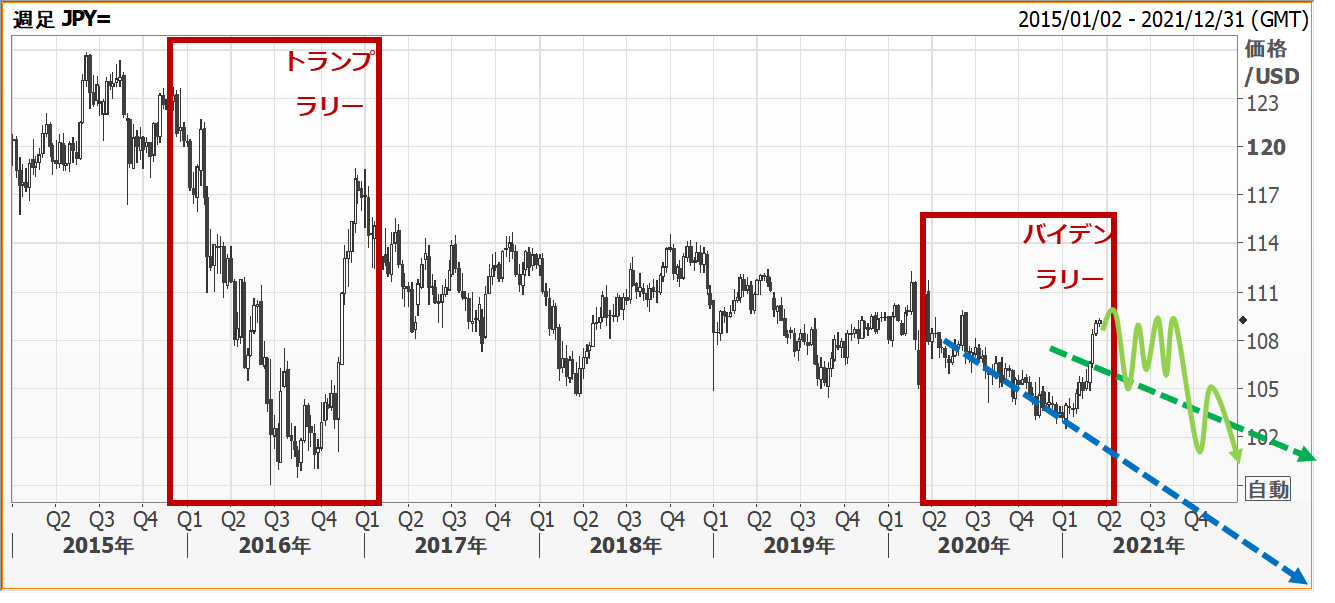

中長期ドル安トレンドにおいても、相場の自律的反発は起こります。そこにリフレ・トレードのような投機テーマが加わると、10%かそれ以上の反発にもなり得ます。今回に似た現象に、2016年11月の「トランプ・ラリー」があります(図3)。

2016年は米景気サイクルが陰り、11月大統領選挙でヒラリー・クリントン民主党候補が勝利すると、共和党議会とのねじれで大した景気対策を打てず、1ドル=100円割れのドル安へ続く見立てでした。それがトランプ候補の勝利で、政府も議会も共和党体制となり、選挙公約の突飛な財政政策が部分成立するだけで、強烈なリフレ作用が見込まれました。

筆者も当時、トランプ氏勝利がほぼ確実となった段階で、ドル/円が115円へ反発するとの予想変更レポートを急いで発行したことを、生々しく思い出します。

今回の「バイデン・ラリー」が同様の軌道をたどるとすれば、2017年のドル/円のように、初期の強烈なリフレ相場から半値程度へ反落があり、その後は、米景気回復や長期金利上昇動意をにらみながら一進一退で高止まり、中期的には下落トレンドの下地が続くという流れが、一つのイメージです。

筆者は、2021年後半に米景気回復が加速し、金融緩和の出口論の浮上によって株価が急落、リフレ相場の投機熱が冷やされてドル安・円高…というシナリオ展開も相応に可能性があると考えています。

なお、2021年にドル安トレンドが滞ると、ドル安を復調の前提とする新興国市場はもたつく一方、資源・エネルギーの相場は(やはりドル安が支援的ながら)リフレ状況での需要増に支持されるでしょう(ただし、資源相場は既にある程度上昇していることを留意)。ドル高抑止の外部要因としては、二大通貨ユーロの立ち直り方が注視されます。

図3:ドル/円の2つのリフレ相場と展望

予想水準と投資対応

ドル/円の予想軌道は2020年以来、図3の青点線のように描いてきました。1~2年の予想軌道は景気サイクル局面に沿って極力一方向に提示します。予想軌道の方向転換を含める場合は、景気サイクルの方向転換と整合的に1回のみまでとしています。現実の相場展開は投機的にもっと激しく振れます。

2021年の展開を現時点のイメージとして描けば、黄緑線のようなものかもしれません。ドルはリフレ相場ラリーが一服後に反落するものの、米長期金利の上昇動意に合わせて一進一退して高止まり、年末前にリフレ機運が吹き飛ぶ株安と共に下落…。一見リアルな予想に思えるかもしれませんが、実際には、こうした短期相場のアヤはその場面に臨んで初めて察知できるかどうかです。1~2年予想は、極力直線的に描き、屈折はあっても1回までとするルールは、景気と整合性を取りながら、他の諸通貨とのクロス相場のテーマ性を見失わないための工夫です。

今回のドル/円急騰を受け、筆者には、昨年来提示してきた1ドル=100円割れ、90円台予想は「今も変わらないか」という質問が多数寄せられました。次に掲げる1~2年予想は、足元のリフレ相場ラリーの一服後、その水準から2022年へ直線的に描くドル安・円高軌道です(図3、緑点線)。

一貫して申し上げることは、複雑な相場展開を予想値一つで表現するにもルールがあるということです。DIY(Do It Yourself)投資家は、自らの投資の時間軸を踏まえ、相場の予測値の意味を確認すること、そうした予想水準で思考を固定しないことが肝要です。特定の予想水準を見てこだわることは、実は、相場を見ているようで見ていない「投資の罠」の一つです。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)