![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

ドル買いのリフレ相場

もっとも、長く続くドル安トレンドが、いつどこで反転するか、どの程度動くかを事前に読む予測技術は存在しません。いざ反転して、初めて「ああ、ここで起こるのか」という場合も多く、淡々と対応するのみです。

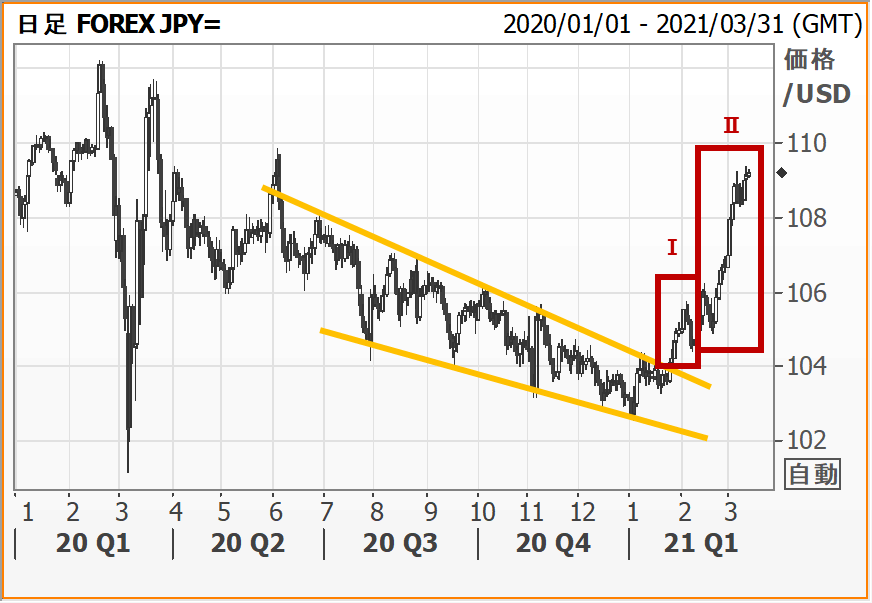

2021年1月、ユーロがダレる中、円は対ドル相場チャネル(図2、黄点線に挟まれた軌道)内にとどまっていました。これを突破し、109円に至る展開は、意外なきっかけで起こり、2段階を経ています。

図2:ドル/円の中期下方トレンドと急反発

出所:Refinitiv、田中泰輔リサーチ

まず局面Ⅰは、バイデン米政権の積極的な財政政策の発案を受けて、米長期金利が強含む中、ドル/円は下落チャネル上限にはりつき、ショート勢が漠然と不安を感じる下地から始まりました。動意のきっかけは、1月末の米株式相場の急落でした。株安に伴うリスク・ポジション圧縮で、ドル/円ショートが買い戻されたのです。逃げ遅れたショート勢はドルが上がるほど損失を被るため、ドル買い円売りが連鎖しました。1ドル=105円の節目を超えて、デリバティブ取引のトリガー発動で106円近くまで進んだところで、この段階の逃避的なポジション巻き戻しは一段落と判断しました。

ところが、ドル/円は局面Ⅱで、米金利上昇を囃(はや)すリフレ相場に移行しました。リフレ相場とは、景気活発化、デフレ抑止のための金融財政政策に沿って、リスク資産、資源・エネルギー、関連する通貨などを買い上げる展開です。そのバロメーターのように米長期金利上昇が扱われ、1月以来のドル買いを煽(あお)る形になりました。2月下旬には、米長期金利上昇におののく株安によって、逆にまた長期金利に焦点が当たりました。米株安は一見ドル安を想起させそうで、この場面は、米金利上昇でドル買いとする投機に火がつきました。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)