今回のサマリー

●ドル安・円高トレンドは、2021年に滞りはあるものの、2022年へと続く

●米景気加速で米金利上昇を囃(はや)すリフレ相場のドル買い動意が折々にくすぶりそう

●ドル高の間は新興国市場がもたつく一方、資源・エネルギーはしっかりか

●2021年のコロナ相場クライマックスは、経済、政策、市場の相互作用が強く、シンプルではない

●自らの投資の時間軸を明確に意識するとともに、相場の予想水準で思考を固定しない

下落トレンドのドルの反発

2020年半ばからのドル下落トレンドが急反転しています。長く一方向に動いた相場は、このトレンドに乗る投資ポジションが積み上がり、その巻き戻しによる自律反転が起こるものではあります。

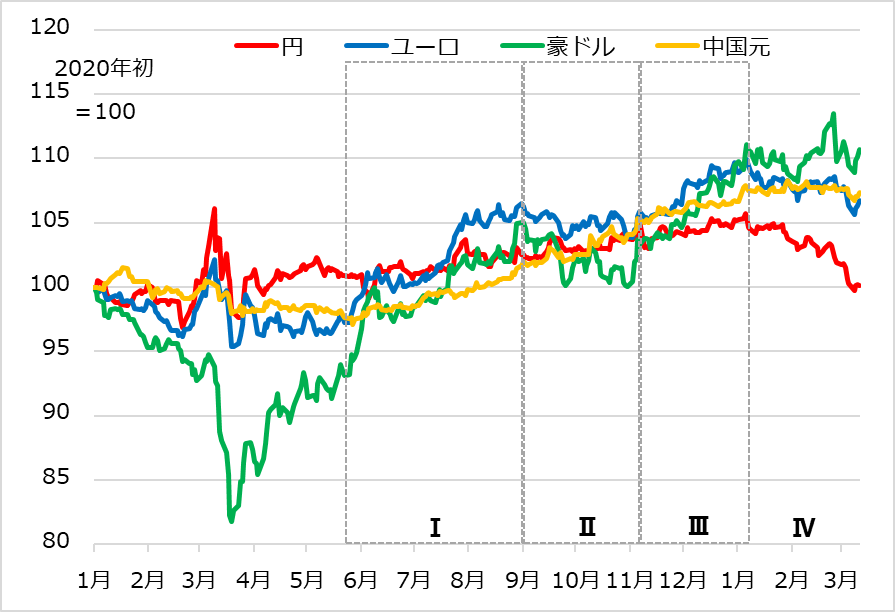

2020年のドル安を図1で振り返ってみましょう。

局面Ⅰで、欧州や豪州が悪いばかりではないという段階で、ドル集中だった投資マネーが分散に動き、ユーロ高、豪ドル高でドル安を進めました。ただし、欧州や豪州も積極的に買えるほど盤石な状況ではありませんでした。

9月に米株式相場がぐらついた局面Ⅱに、ドル・ショート(売り持ち)の買い戻しが発生しました。

それが、11月に米大統領選挙が終わり、新型コロナウイルスワクチンの朗報が相次ぐ局面Ⅲで、株式復調とともにドル安も再始動し、ユーロ、豪ドル、さらに新興国通貨が揃(そろ)って上伸しました。

図1:主要通貨の対ドル推移

2020年を通じて、円は一気に上がる為替需給にはないものの、ドル安に沿って上昇する予想でした。特に局面Ⅲの11月後半には、円がユーロ高に遅れをとっていた分、12月にかけて1ドル=100円を目指すかもしれないとの警戒を、「トウシル」でも解説しました。

筆者の一貫した主張は、米国の経済・金融情勢が改善する中で、金融緩和への感応度がユーロや円より高いドルが下落しやすいという傾向です。2020年末にかけて、この想定が実現し、市場全般でドル安観が主流になりました。

ここで、一本調子のドル安トレンドに歯止めがかかる可能性が浮上します。

第1に、ドル・ショートが積み上がり、その巻き戻し自体がドル反発を引き起こします。第2は、ユーロの混迷です。欧州は新型コロナウイルス感染第3波による景気2番底の落ち込みがひどく、ドル安の受け皿を担えなくなりました。第3は景気サイクルの進展です。2020年のコロナ禍の金融相場前半戦は、ファンダメンタルズ度外視のシンプルな期待主導相場でした。これに対し、2021年の金融相場後半戦は経済・政策動向と神経質に相互作用を強めると想定されます。その中で、たとえ2022年に至るドル安基調に変わりはなくても、米金利先高感に伴うドル反発場面があり得ます。

「トウシル」の記事では主に米国株式相場に焦点を当ててきたため、この間のドル相場の考察は、ドルに 円に 何が起こった?や、FXだから見透せる世界投資2021年~ドル・円・ユーロから米日株・新興国・資源・金まで~の動画、または「週刊ダイヤモンド」誌、および「ダイヤモンド・オンライン」連載の「為替市場透視眼鏡」で展開していますので、参考にしてください。

ドル買いのリフレ相場

もっとも、長く続くドル安トレンドが、いつどこで反転するか、どの程度動くかを事前に読む予測技術は存在しません。いざ反転して、初めて「ああ、ここで起こるのか」という場合も多く、淡々と対応するのみです。

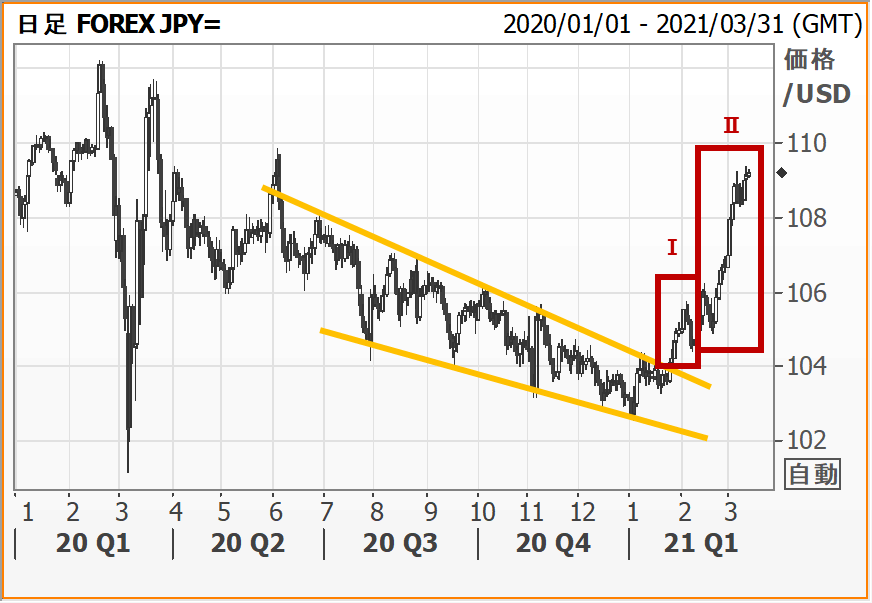

2021年1月、ユーロがダレる中、円は対ドル相場チャネル(図2、黄点線に挟まれた軌道)内にとどまっていました。これを突破し、109円に至る展開は、意外なきっかけで起こり、2段階を経ています。

図2:ドル/円の中期下方トレンドと急反発

まず局面Ⅰは、バイデン米政権の積極的な財政政策の発案を受けて、米長期金利が強含む中、ドル/円は下落チャネル上限にはりつき、ショート勢が漠然と不安を感じる下地から始まりました。動意のきっかけは、1月末の米株式相場の急落でした。株安に伴うリスク・ポジション圧縮で、ドル/円ショートが買い戻されたのです。逃げ遅れたショート勢はドルが上がるほど損失を被るため、ドル買い円売りが連鎖しました。1ドル=105円の節目を超えて、デリバティブ取引のトリガー発動で106円近くまで進んだところで、この段階の逃避的なポジション巻き戻しは一段落と判断しました。

ところが、ドル/円は局面Ⅱで、米金利上昇を囃(はや)すリフレ相場に移行しました。リフレ相場とは、景気活発化、デフレ抑止のための金融財政政策に沿って、リスク資産、資源・エネルギー、関連する通貨などを買い上げる展開です。そのバロメーターのように米長期金利上昇が扱われ、1月以来のドル買いを煽(あお)る形になりました。2月下旬には、米長期金利上昇におののく株安によって、逆にまた長期金利に焦点が当たりました。米株安は一見ドル安を想起させそうで、この場面は、米金利上昇でドル買いとする投機に火がつきました。

どうなる・どうする

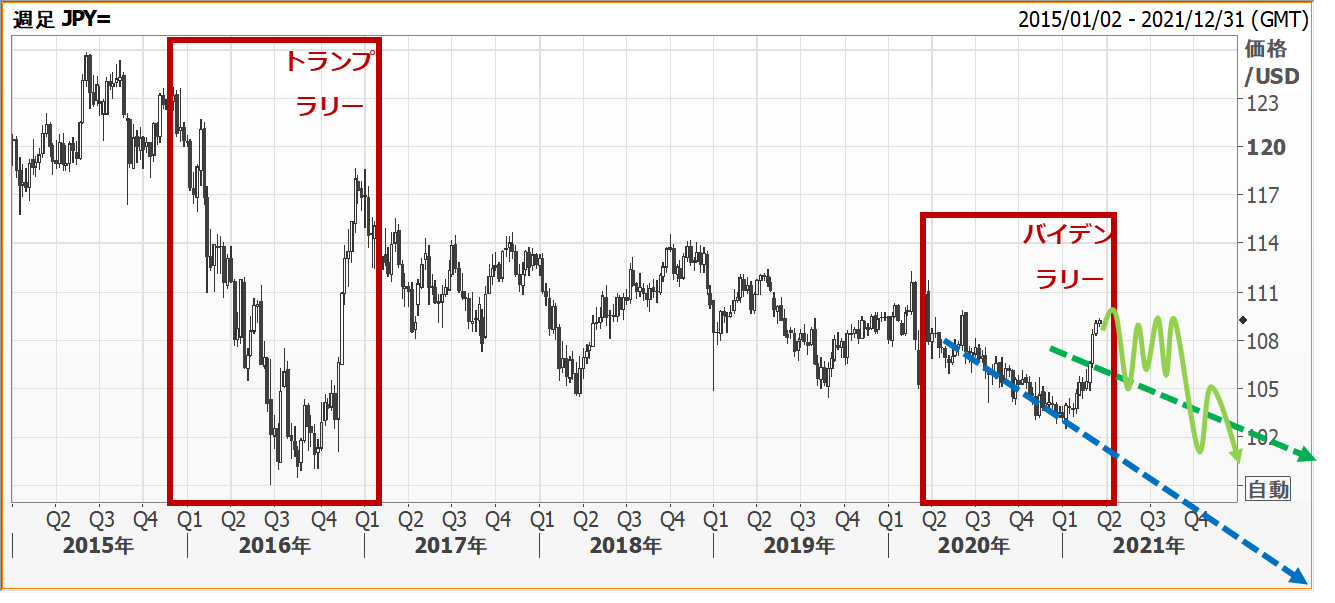

中長期ドル安トレンドにおいても、相場の自律的反発は起こります。そこにリフレ・トレードのような投機テーマが加わると、10%かそれ以上の反発にもなり得ます。今回に似た現象に、2016年11月の「トランプ・ラリー」があります(図3)。

2016年は米景気サイクルが陰り、11月大統領選挙でヒラリー・クリントン民主党候補が勝利すると、共和党議会とのねじれで大した景気対策を打てず、1ドル=100円割れのドル安へ続く見立てでした。それがトランプ候補の勝利で、政府も議会も共和党体制となり、選挙公約の突飛な財政政策が部分成立するだけで、強烈なリフレ作用が見込まれました。

筆者も当時、トランプ氏勝利がほぼ確実となった段階で、ドル/円が115円へ反発するとの予想変更レポートを急いで発行したことを、生々しく思い出します。

今回の「バイデン・ラリー」が同様の軌道をたどるとすれば、2017年のドル/円のように、初期の強烈なリフレ相場から半値程度へ反落があり、その後は、米景気回復や長期金利上昇動意をにらみながら一進一退で高止まり、中期的には下落トレンドの下地が続くという流れが、一つのイメージです。

筆者は、2021年後半に米景気回復が加速し、金融緩和の出口論の浮上によって株価が急落、リフレ相場の投機熱が冷やされてドル安・円高…というシナリオ展開も相応に可能性があると考えています。

なお、2021年にドル安トレンドが滞ると、ドル安を復調の前提とする新興国市場はもたつく一方、資源・エネルギーの相場は(やはりドル安が支援的ながら)リフレ状況での需要増に支持されるでしょう(ただし、資源相場は既にある程度上昇していることを留意)。ドル高抑止の外部要因としては、二大通貨ユーロの立ち直り方が注視されます。

図3:ドル/円の2つのリフレ相場と展望

予想水準と投資対応

ドル/円の予想軌道は2020年以来、図3の青点線のように描いてきました。1~2年の予想軌道は景気サイクル局面に沿って極力一方向に提示します。予想軌道の方向転換を含める場合は、景気サイクルの方向転換と整合的に1回のみまでとしています。現実の相場展開は投機的にもっと激しく振れます。

2021年の展開を現時点のイメージとして描けば、黄緑線のようなものかもしれません。ドルはリフレ相場ラリーが一服後に反落するものの、米長期金利の上昇動意に合わせて一進一退して高止まり、年末前にリフレ機運が吹き飛ぶ株安と共に下落…。一見リアルな予想に思えるかもしれませんが、実際には、こうした短期相場のアヤはその場面に臨んで初めて察知できるかどうかです。1~2年予想は、極力直線的に描き、屈折はあっても1回までとするルールは、景気と整合性を取りながら、他の諸通貨とのクロス相場のテーマ性を見失わないための工夫です。

今回のドル/円急騰を受け、筆者には、昨年来提示してきた1ドル=100円割れ、90円台予想は「今も変わらないか」という質問が多数寄せられました。次に掲げる1~2年予想は、足元のリフレ相場ラリーの一服後、その水準から2022年へ直線的に描くドル安・円高軌道です(図3、緑点線)。

一貫して申し上げることは、複雑な相場展開を予想値一つで表現するにもルールがあるということです。DIY(Do It Yourself)投資家は、自らの投資の時間軸を踏まえ、相場の予測値の意味を確認すること、そうした予想水準で思考を固定しないことが肝要です。特定の予想水準を見てこだわることは、実は、相場を見ているようで見ていない「投資の罠」の一つです。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。