![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

今日のポイント

・外国人買いで日経平均の高値更新続く。世界同時の景気回復が続いていることから、外国人は「世界景気敏感株」として日本株の組み入れを増やしている。

・2016年前半は、資源安ショックで世界景気が悪化。2016年後半以降は、資源安メリットが世界景気を改善する動きに。資源安メリットの恩恵は2018年まで続く可能性も。

外国人の買いで、日経平均の高値更新続く

日経平均の高値更新が続いています。買っているのは外国人で、日本の個人投資家は売りに転じています。外国人は何を考えて、今、日本株を買っているのでしょうか?

外国人から見ると、日本株は「世界景気敏感株」です。世界景気に減速懸念が強まると、外国人はまず日本株を売ってくる傾向があります。逆に、世界景気の回復が強まると、外国人は日本株を買い越す傾向があります。

昨年後半から、世界同時の景気回復が始まり、今も続いています。米景気・中国・インドは好調です。東南アジア・欧州・日本もようやく回復してきました。ブラジル・ロシアなど資源国の景気も持ち直しています。そうした環境下、外国人は、世界景気敏感株である日本株の組み入れを増やそうとしていると考えられます。

世界景気は資源安ショックから立ち直り、資源メリットを享受する局面に

2016年1月~3月は、世界同時に景気が悪化しました。ところが、2016年後半以降は、世界同時に景気回復が続いています。世界経済はなぜ、一斉に悪化したり回復したりを繰り返しているのでしょうか?私は、資源価格の動きが影響していると考えています。

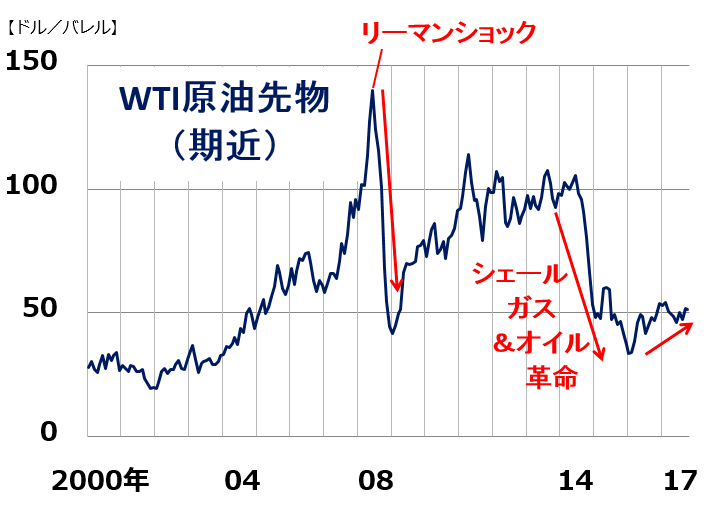

WTI原油先物(期近)価格の月次推移:2000年1月~2017年10月(16日まで)

2000年以降のWTI原油先物の動きを、簡単に振り返ります。

●2000年~2008年前半

中国・インド・ブラジル・東南アジアなど新興国の成長加速により、需要が大きく増加。供給が追いつかず、原油価格が急騰

●2008年後半

リーマンショックで世界不況が起こり、需要が一時的に急減したため、原油価格は急落。

●2009年~2011年

中国の4兆元の公共投資などを支えに、世界経済がリーマンショックから立ち直ると、原油価格は急反発

●2014~2015年

「シェールガス・オイル革命」の影響で、原油供給が大幅に増加。原油需給バランスが崩れ、原油が急落。米国で、これまで採掘できなかったシェ-ル層に存在する天然ガス・原油が採掘できるようになる「シェール革命」が起こると、世界最大の原油輸入国であった米国は、一気に世界最大の産油国になった。

●2017年

原油需要の増加が続き、供給過剰が解消しつつあることから、原油価格は反発。

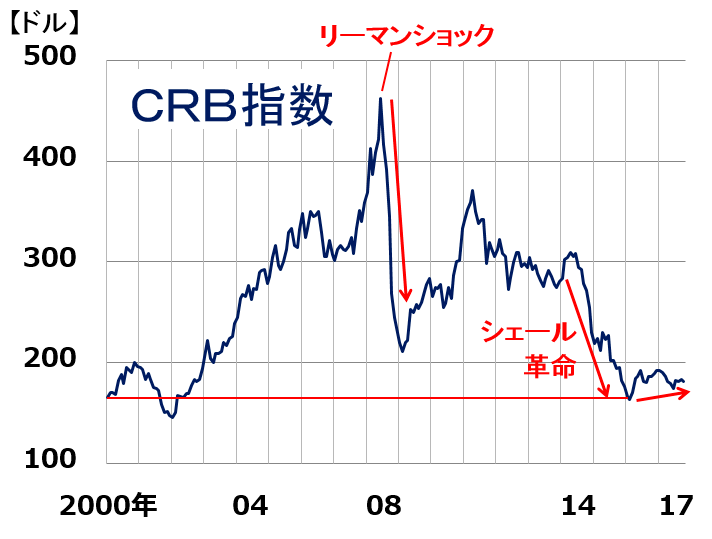

原油価格だけでなく、天然ガス・石炭・鉄鉱石・銅・ニッケルなどの天然資源は、2000年以降、原油とほぼ同じ動きをしています。それが、エネルギー・資源価格などから構成されるCRB指数の動きに表れています。

CRB指数の月次推移:2000年1月~2017年10月(16日まで)

資源安メリットが世界景気を押し上げる局面に

2008年に起こったリーマンショックは、金融危機と言われます。「米国で住宅ローン(サブプライムローン)の不良債権化をきっかけに起こった金融危機が世界に波及、世界的な景気後退につながった」と説明されます。

私は、リーマンショックを起こした要因は2つあると考えています。1つは、米国発の金融危機。もう1つは、資源価格急騰による高インフレが世界の消費を押しつぶしたこと、と考えています。

2008年前半は、世界的にインフレ高進が話題になりました。中国の消費者物価指数は一時、前年比8.5%上昇しました。新興国では軒並みインフレ率が10%を超えていました。一部で「ハイパーインフレ懸念」という言葉も出ていました。日本ですら、一時消費者物価指数の上昇率が2%に達しました。2008年4月~6月は、ガソリン価格の急騰によって、日本の道路から自動車が大幅に減少しました。リーマンショック直前には、インフレによって、消費が押しつぶされる兆しが出ていたわけです。

ひるがえって今の世界経済はどうでしょう?私は、資源価格急落の恩恵が、世界景気を押し上げる段階に入っていると考えています。

資源価格が急落してから、その恩恵で世界景気が改善するためには、一定の時間差が必要です。資源価格急落直後は、資源安ショックで世界景気が悪化するからです。2014年~2015年の資源急落が、どう世界景気に影響を及ぼしたか、簡単に説明すると以下の通りです。

●2016年1月~3月

資源急落の影響で、資源国(ブラジル・ロシアなど)の景気が悪化しました。日本は、資源の輸入国ですが、資源安ショックで景気・企業業績が悪化しました。

日本は、長い目で見れば、資源安の恩恵を受ける国ですが、短期的には、原油急落でダメージを受けました。2016年1月~3月の企業業績は、資源安の影響で、大きく下ぶれしました。総合商社で、資源権益の巨額減損が発生しました。資源を輸入して加工する石油精製・鉄鋼・化学などの素材産業は、資源の高値在庫を抱えていたため、在庫評価損が発生しました。

世界全体の景気にとっても同じでした。2016年前半は、原油の輸入国である米国・欧州・中国も、逆原油ショックでダメージを受けました。米国ではシェールガス・オイル産業の業況が悪化しました。中国でも石炭などの資源開発を進めていた国営企業の経営が悪化しました。

●2016年後半以降

資源価格が全般に反発しました。それで、資源国の景気も持ち直しました。資源の利用国では、高値の在庫がなくなり、ようやく資源下落のメリットを得られるようになりました。

世界同時景気回復はいつまで続く?

経済は循環します。好不況は何回も繰り返すものです。今、世界景気は好調ですが、それが無限に続くことはあり得ません。

現在の好景気はいつまで続くでしょう。1つ、参考になるのが、1980年代後半の動きです。1980年代の前半に、原油価格は急落しました。その影響が、1980年代後半に出ました。

1987年には、逆オイルショックという言葉が世界に広がっていました。原油価格急落のショックで世界景気は不調でした。ところが、原油価格が反発してから約1年のタイムラグを置いて、世界景気は回復しました。1988年~1989年は、好調が続きました。

その経験を現在にあてはめるならば、以下のようになります。「2017年前半は逆オイルショックで世界景気は不振。2017年後半~2018年は、原油下落メリットで世界景気は好調。2019年あたりから、世界景気は息切れ」と考えられます。

実際にどうなるか、わかりませんが、1つのシナリオとして、頭に置いておいて良いと思います。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]【米国株】「トランプ×景気軟着陸」相場一転 半導体株崩落](https://m-rakuten.ismcdn.jp/mwimgs/4/7/160m/img_470035e1d1601585a3ca11043f2df08970616.jpg)

![[動画で解説]今、上昇している市場はどこ?投資信託ランキング(2024年6月) 株高、ドル高、米国利下げ・・・そろそろ債券ファンドの出番?](https://m-rakuten.ismcdn.jp/mwimgs/d/1/160m/img_d1abb2680c8dd4085514b77e0544ce7e131675.jpg)

![[動画で解説]中国4-6月期経済成長率は4.7%増で鈍化。「三中全会」の景気回復効果は限定的か](https://m-rakuten.ismcdn.jp/mwimgs/5/5/160m/img_55107ca64e159b02b61e5054855d701b52288.jpg)