![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

リラの夜明けがやってきた

2019年から2020年にかけてのトルコリラは「大安売り」時代。2018年には1リラ=30円の水準で取引されていたトルコリラは、2019年には16円台まで下落。さらに2020年には12円までリラ安が進行して、史上最安値をつけました。

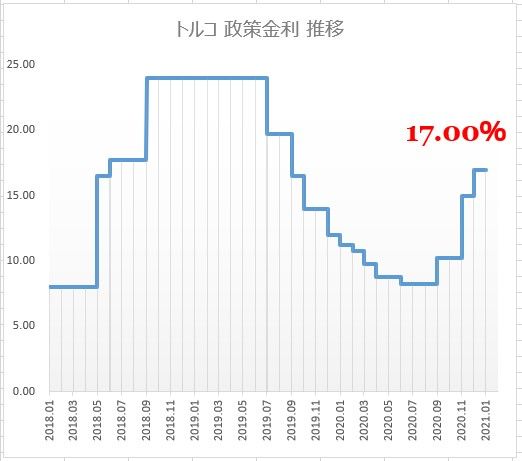

この大幅なリラ安はなぜ起きたのか。エルドアン・トルコ大統領とトランプ前大統領の仲たがいによる外交問題もありましたが、最大の原因はやはり、トルコ中銀(CBT)による「異例の低金利」政策でした。

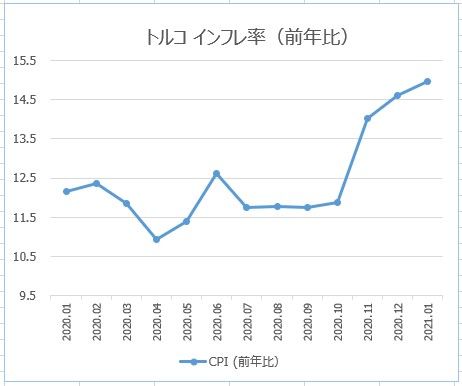

当時、トルコの消費者物価指数(CPI)は13%前後で推移していましたが、トルコ中銀は政策金利を24%から8.25%まで利下げ。その結果、実質金利は大幅なマイナスとなりました。銀行にリラで預金しておくと資産が減っていくだけなので、資産をドルに換える動きが急激に増加。トルコ中銀はリラ防衛のために「リラ買い/ドル売り」介入を実施しましたが効果は薄く、中央銀行が国際的信頼を失うという結果だけが残りました。

トルコリラが対円で史上最安値となる12円まで下げてもなお安定せず、底なし沼の様相を見せていた2020年11月。ついに当時のトルコ中銀総裁がクビになり、エルドアン大統領の娘婿の財務相も辞任。代わって新総裁に就いたのは市場からの信任が厚いウイサル氏。ここからトルコ中銀は金融政策の正常化に向けて大きく舵を切ったのです。ウイサル総裁は手始めに利上げを実施。次に民間銀行に可能な限りの貸し出しを強要していた野放図な信用拡大政策も廃止。金利は上昇に転じ、実質プラス金利が復活し、資産のドル化の動きも止まりました。ウイサル・トルコ中銀が海外投資家の信用を取り戻したことで、マネーがトルコ市場に戻ってきたのです。

現在のトレンドである「リスクオンでドル安」が継続する限り、トルコリラは2019年から2020年に経験したような大幅安を繰り返す可能性は低いと思われます。コロナ感染率の低下に伴う経済回復は世界共通ですが、特にトルコでは重要な外貨獲得手段である観光産業が期待されています。移動制限の解除による観光産業の再興は経常収支の大幅改善に貢献することになるでしょう。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)