![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

米株式相場は、バイデン政権発足間もない1月最終週に急反落しました。そして、米ゲームストップ社の株を巡る個人投資家の投機的取引が、相場急落の原因であるかの論調が目立ちました。古来、相場が下がると、必ずそこには犯人が…仕立てられます。しかし、それは相場暴落の核心ではない場合が多いのです。

今回の相場急落は何だったのか、それを踏まえて、2月からの相場にどう取り組むかを考えます。

暴落にはいつも犯人がいる?

1月27日、FOMC(米連邦公開市場委員会)の結果公表で金融緩和継続が強調されると見込まれ、米ハイテク企業の好決算の発表も期待される、そんな日の相場下落でした(図1)。

いざ株価が急落すると、ロビンフッダーと総称される個人投資家たちの投機的取引が相場急落の原因であるかの論調が目立ちました。そのロビンフッダーたちはSNS(会員制交流サイト)で申し合わせて、ゲームストップ株を買い上げ、一部ヘッジファンドの空売りを締め上げ、同株を急騰させていました。ただし、相場下落の原因ですから、個人の投機的取引を抑えるために規制されるとか、損失を被ったヘッジファンドが優良株を大量売却するという筋立ての解説がメディアでなされました。

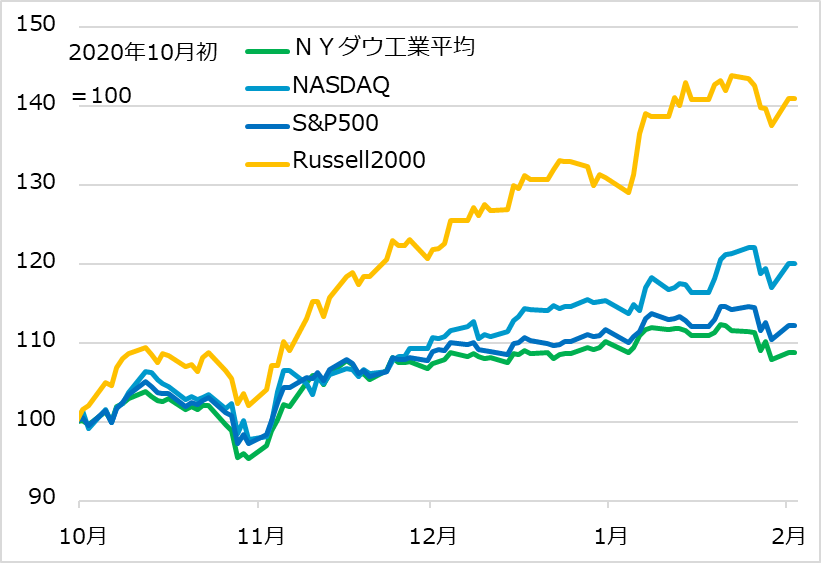

図1:代表的な米株式指数の推移

相場急落時に目立った取引を犯人に仕立てるのは、古来相場の常といえます。最近では、2020年9月の米株急落時に、日本の携帯電話会社系ファンドのデリバティブ取引が犯人視され、1990年の日本のバブル破裂では、海外勢の先物裁定取引を犯人にしたものです。

また、一見もっともらしい説では、1992年にジョージ・ソロス氏率いるヘッジファンドがポンドを暴落させたとか、1993年に米クリントン政権が対日貿易交渉を有利に進めるためにドル/円急落を誘導したとか。

多くの場合、これら犯人たちはもっと大きな背景事情に便乗した、あるいは、巨大な背景圧力が噴出する針の一刺しになったと解されます。

今回の相場急落についても、ゲームストップ株絡みでファンドの優良株売却があっても、株式市場全体から見れば、ごく小さなものでしょう。個人取引規制についても、タイミングとして、相場を台無しにして責任を負える当局者はいないでしょう。

筆者がこれを形容するなら「巨象を爪楊枝(つまようじ)でつつくような犯人像」。相場分析の核心は、犯人説ではなく、犯人説を気にする市場の状況です。象が爪楊枝を意識して反応してしまう症状を理解する必要があります。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)