![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

楽観ゆえの軋み

市場では、好材料を背景にした相場上昇途上で無視された要因が、相場反落で浮かび上がるものです。それを語るのは後講釈の感が否めないのを重々承知の上で、きちんと検証しないことには、次の展開への適切な理解も得られません。

今回も、相場にとって好条件が重なる中での軋(きし)みが浮かび上がりました。こうした軋みは、上げ相場途上で吸収され解消されていくものも多々。一方、いざ下げ相場に見舞われると、軋みどころか、大きな亀裂に成長するものもあります。

そして、2021年はマクロ面で好条件がそろうと展望されます。

新型コロナウイルスは、北半球の先進国が春に向かう中で峠を越え、同時にコロナワクチンも普及すると期待されます。景気2番底の状況で、中央銀行は超金融緩和の継続に不退転の構えです。そこに米国では、大統領と議会上下院の全てを民主党が制するトリプル・ブルー体制となり、積極財政も景気を後押しする公算です。

この好条件そろい踏みの楽観ゆえに生まれる軋みがあります。一部企業や仮想通貨などリスク資産相場には過熱的な急騰をバブルとする不安も湧き出ています。バブルとしてもまだ部分的であり、市場の大勢は好条件を背景にした上昇気流にあるとの判断は変わりませんが、それでも、相場内に多少なりとも高所恐怖症が芽生えていると感じるでしょう。

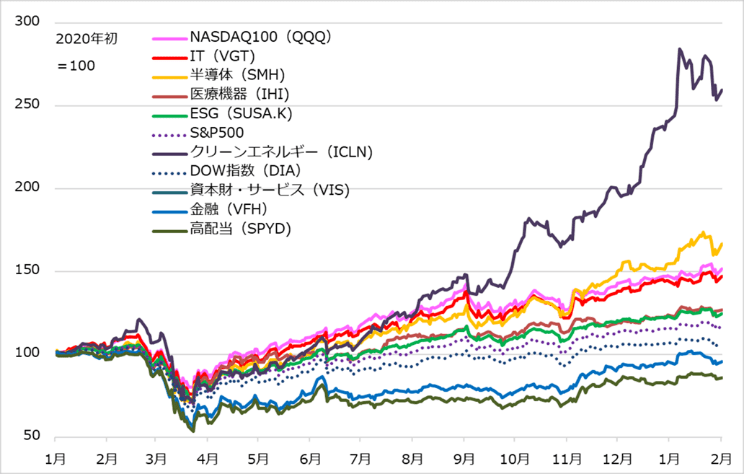

そんな中で、ワクチンによる経済正常化展望で浮上したローテーション相場(値がさのハイテク・医療などグロース株を売り、割安なバリュー株・景気株を買う動き)が一巡し、グロース株が再浮上かというステージに(図2)。GAFAM(アルファベット、アップル、フェイスブック、アマゾン・ドット・コム、マイクロソフト)などプラットフォーマー株が反発を見せ、ナスダック総合指数の上昇が目立ち始めました。逆に、クリーンエネルギーなど時代テーマ銘柄、大型株が動けなくなったときの受け皿としての中小型株、グロースと景気の両狙いとしての半導体など、ここ数カ月のベスト・パフォーマーだった銘柄がもたつき、ローテーションの揺り戻しと見られました。

要は、一部バブルの不安、相場の高所恐怖症、マクロ好条件や新政治体制のわりに銘柄テーマ切り替えで儲(もう)からないとか、これまでの儲け頭株の反落といった焦(じ)れがまん延していたことは確かです。

図2:主要テーマ別の米株式ETF(上場投資信託)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)