米株式相場は、バイデン政権発足間もない1月最終週に急反落しました。そして、米ゲームストップ社の株を巡る個人投資家の投機的取引が、相場急落の原因であるかの論調が目立ちました。古来、相場が下がると、必ずそこには犯人が…仕立てられます。しかし、それは相場暴落の核心ではない場合が多いのです。

今回の相場急落は何だったのか、それを踏まえて、2月からの相場にどう取り組むかを考えます。

暴落にはいつも犯人がいる?

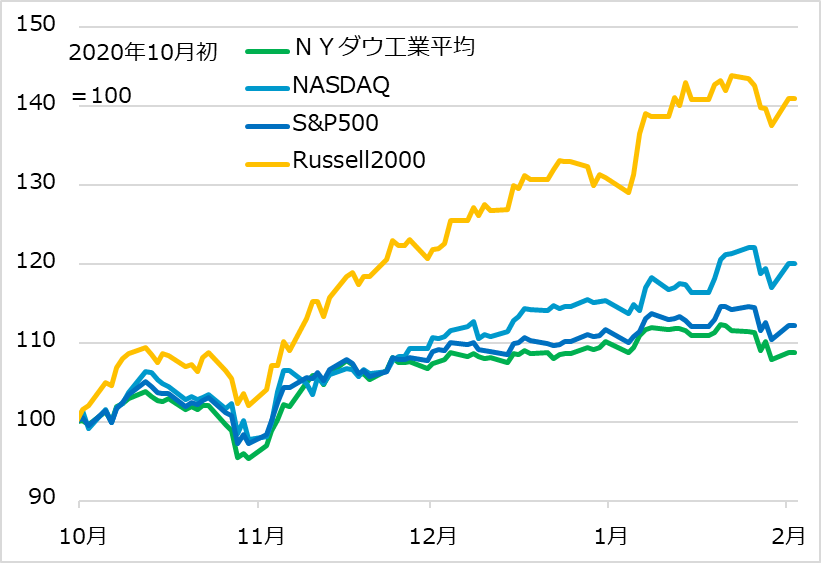

1月27日、FOMC(米連邦公開市場委員会)の結果公表で金融緩和継続が強調されると見込まれ、米ハイテク企業の好決算の発表も期待される、そんな日の相場下落でした(図1)。

いざ株価が急落すると、ロビンフッダーと総称される個人投資家たちの投機的取引が相場急落の原因であるかの論調が目立ちました。そのロビンフッダーたちはSNS(会員制交流サイト)で申し合わせて、ゲームストップ株を買い上げ、一部ヘッジファンドの空売りを締め上げ、同株を急騰させていました。ただし、相場下落の原因ですから、個人の投機的取引を抑えるために規制されるとか、損失を被ったヘッジファンドが優良株を大量売却するという筋立ての解説がメディアでなされました。

図1:代表的な米株式指数の推移

相場急落時に目立った取引を犯人に仕立てるのは、古来相場の常といえます。最近では、2020年9月の米株急落時に、日本の携帯電話会社系ファンドのデリバティブ取引が犯人視され、1990年の日本のバブル破裂では、海外勢の先物裁定取引を犯人にしたものです。

また、一見もっともらしい説では、1992年にジョージ・ソロス氏率いるヘッジファンドがポンドを暴落させたとか、1993年に米クリントン政権が対日貿易交渉を有利に進めるためにドル/円急落を誘導したとか。

多くの場合、これら犯人たちはもっと大きな背景事情に便乗した、あるいは、巨大な背景圧力が噴出する針の一刺しになったと解されます。

今回の相場急落についても、ゲームストップ株絡みでファンドの優良株売却があっても、株式市場全体から見れば、ごく小さなものでしょう。個人取引規制についても、タイミングとして、相場を台無しにして責任を負える当局者はいないでしょう。

筆者がこれを形容するなら「巨象を爪楊枝(つまようじ)でつつくような犯人像」。相場分析の核心は、犯人説ではなく、犯人説を気にする市場の状況です。象が爪楊枝を意識して反応してしまう症状を理解する必要があります。

楽観ゆえの軋み

市場では、好材料を背景にした相場上昇途上で無視された要因が、相場反落で浮かび上がるものです。それを語るのは後講釈の感が否めないのを重々承知の上で、きちんと検証しないことには、次の展開への適切な理解も得られません。

今回も、相場にとって好条件が重なる中での軋(きし)みが浮かび上がりました。こうした軋みは、上げ相場途上で吸収され解消されていくものも多々。一方、いざ下げ相場に見舞われると、軋みどころか、大きな亀裂に成長するものもあります。

そして、2021年はマクロ面で好条件がそろうと展望されます。

新型コロナウイルスは、北半球の先進国が春に向かう中で峠を越え、同時にコロナワクチンも普及すると期待されます。景気2番底の状況で、中央銀行は超金融緩和の継続に不退転の構えです。そこに米国では、大統領と議会上下院の全てを民主党が制するトリプル・ブルー体制となり、積極財政も景気を後押しする公算です。

この好条件そろい踏みの楽観ゆえに生まれる軋みがあります。一部企業や仮想通貨などリスク資産相場には過熱的な急騰をバブルとする不安も湧き出ています。バブルとしてもまだ部分的であり、市場の大勢は好条件を背景にした上昇気流にあるとの判断は変わりませんが、それでも、相場内に多少なりとも高所恐怖症が芽生えていると感じるでしょう。

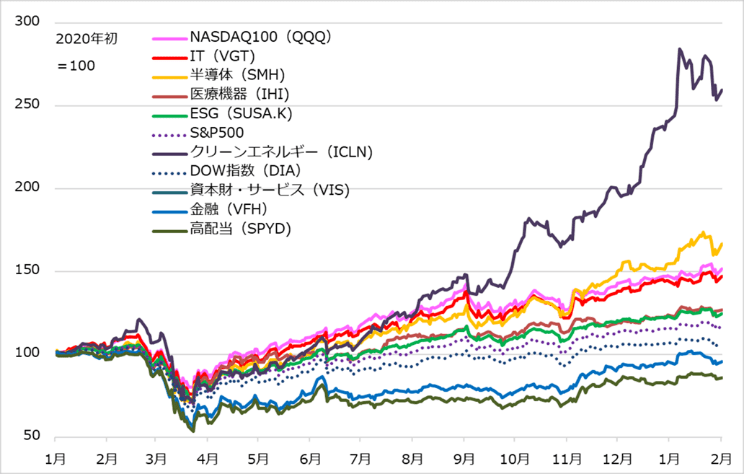

そんな中で、ワクチンによる経済正常化展望で浮上したローテーション相場(値がさのハイテク・医療などグロース株を売り、割安なバリュー株・景気株を買う動き)が一巡し、グロース株が再浮上かというステージに(図2)。GAFAM(アルファベット、アップル、フェイスブック、アマゾン・ドット・コム、マイクロソフト)などプラットフォーマー株が反発を見せ、ナスダック総合指数の上昇が目立ち始めました。逆に、クリーンエネルギーなど時代テーマ銘柄、大型株が動けなくなったときの受け皿としての中小型株、グロースと景気の両狙いとしての半導体など、ここ数カ月のベスト・パフォーマーだった銘柄がもたつき、ローテーションの揺り戻しと見られました。

要は、一部バブルの不安、相場の高所恐怖症、マクロ好条件や新政治体制のわりに銘柄テーマ切り替えで儲(もう)からないとか、これまでの儲け頭株の反落といった焦(じ)れがまん延していたことは確かです。

図2:主要テーマ別の米株式ETF(上場投資信託)

そして2021年1月27日

1月27日に米株式相場が急反落して、ロビンフッダーを原因、犯人とする説がまことしやかに語られたことは上述の通り。米株式市場の中でも、まずはクリーンエネルギーや半導体など最近の好調銘柄の反落が目立ち、やがて株式相場全般に売りが広がったように見受けられました。

相場は下落することで、ネガティブな材料を自らあぶり出し、不安心理を増幅し、売りが売りを呼ぶ群集化メカニズムとしての性質があります。秩序立った避難を完遂する相場というものはありえず、誰かが大声で危険だと叫んだり、悲鳴を上げたりすれば、皆が狭い出口に殺到するように作られた仕組みです。それで大惨事になると、犯人が仕立て上げられがちです。

今回、実は当日、欧州株が先行して大幅に下落しており、ロビンフッダーの「犯行」が話題になる前から、米株式相場の下落も想定されたことでした。欧州株の下落は、新型コロナ感染事情の悪化、ワクチン供給の滞りに加え、直前に公表されたIMF(国際通貨基金)の世界経済改定見通しで、2021年の米日のGDP(国内総生産)成長率が上方修正された一方、ユーロ圏は下方修正されたことの失望もあったと判断しました。

さらにIMFは同日公開の金融安定報告で、コロナ禍の超金融緩和を背景に「市場には慢心感があり、急な反落リスクがある」と警戒を呼びかけました。筆者には、楽観の中の軋みを刺激するきっかけ要因としてはまずこちらを注視し、欧州株相場を観察しました。

変わらない戦略・変わるか戦術

以上の状況判断から、まず指摘されるのは、株式相場の上昇気流を生み出すマクロの好条件に変わりはないことです。ワクチン普及による経済正常化、その過程を下支える金融緩和と財政政策の継続は、引き続きメインシナリオです。逆に、好条件が過ぎて、景気回復が早まり、相場が過熱し、先行的な長期金利上昇や政策「出口」論が、いずれ相場の頭をたたくリスクも念頭にありますが、しかし、少なくとも近い将来のリスクではなく、中期投資のロング(買い持ち)「戦略」も当然継続と判断します。

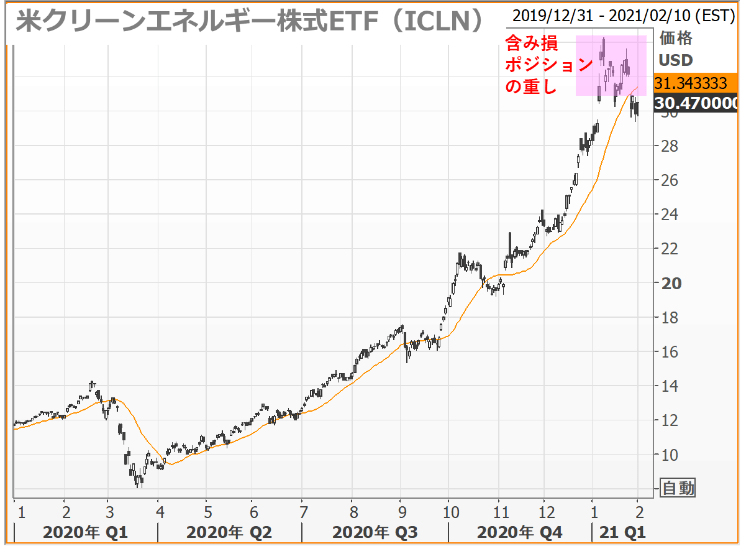

他方、今回の株価急落で短期的に留意することは、マクロ環境という外的力学でなく、主に相場値動きと既存の投資ポジションが生み出す内的力学です。マクロの中期上昇気流中に不意に発生したエアポケットをどう脱出できるか、できないか、相場内を注意深くチェックすべき場面です。反落が大きくなった値がさ銘柄では、上値で含み損を抱えたポジションの戻り売りが相場の頭を抑える可能性があります(図3)。

相場の失地回復の足取りが鈍い、新高値のトライに至らない、人気テーマの値がさ株が重くて銘柄間に回復のばらつきが大きい、何か儲かりにくくて焦れったい、こうしたことが、今回の相場急落によって注意喚起されたバブルへの不安に及ぶ流れは、些細な値動きから容易に生まれます。

図3:人気テーマ値がさ銘柄の上値の重し

慎重すぎると思われるかもしれませんが、筆者は一度投資すれば、その予想が外れるリスクにのみ意識を集中するアプローチです。リスク要因が小さい限り、投資を継続します。投資をすると、好都合な材料ばかりを受け入れやすくなる偏向は人の性(さが)。この罠(わな)に陥らないための方策です。

米株式相場の短期的展開については、かねて以下のシナリオを基本イメージとして掲げてきました。

・1月:米新政権発足に伴う相場高揚

・2月:新政権相場ムード一服後、コロナの峠越えまで中だるみ

・3月:新型コロナ峠越えとワクチン普及を背景に楽観再浮上

・4~6月:経済指標の季節調整値の上振れで相場浮上、過熱からの自律調整も

このうち1月相場は、5日の米ジョージア州選挙でトリプル・ブルー確定と20日の新政権発足が相乗作用する面と、心理的高揚を分散した面の両方が観測されました。そこに今回の株価急落が起こりました。2月相場にシンプルに強気になるより、エアポケットを抜けきれないか、抜けてもそこで一服するリスクを頭に入れて、当面の失地回復をフォローしたいと考えます。

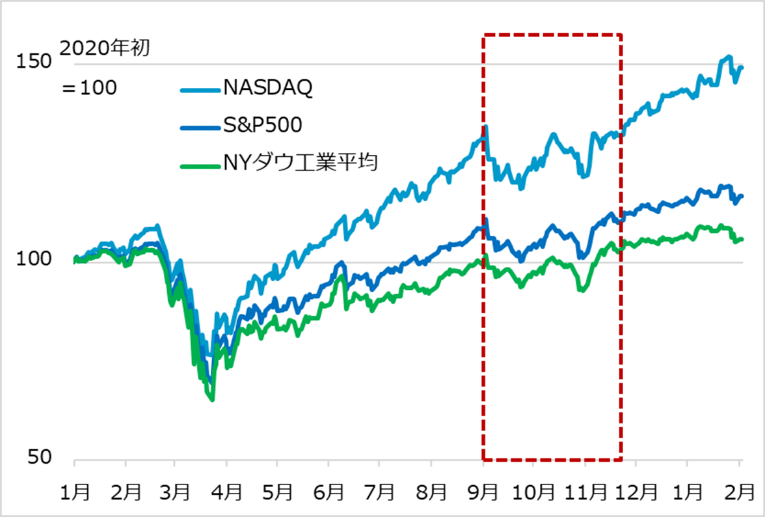

2020年9月からの相場反落も上昇気流の中のエアポケットと診断しましたが、上昇リズムの復調には1カ月、相場水準の回復には3カ月を要しました(図4)。今回はそこまで大きなエアポケットとは、現時点ではみていません。

さて、相場は急反落の翌週2月1日、2日と急反発しました。当初、失地回復過程の「戦術」は、(1)幅広く分散された包括的な株価指数、決算・需要面の裏打ちがある銘柄などの堅実アプローチを正攻法と考えました。しかし相場の反発が速いので、早くも次のステップとして、戻り高値付近からの勢いの鈍化が相場の心理に与える影響に焦点を移して観察しています。その際に上述(1)の正攻法か、(2)復調のハイテク・グロース銘柄か、(3)上値ポジションの含み損が重しで逆に戻り余地が大きく見える人気テーマ銘柄か、投資家のスタンス次第でそれぞれに選択肢になるでしょう。

筆者自身は、相場がエアポケットを短期間に完全に抜けきれるか核心を持てない段階のため、多くの投資家が前向きに取り組みそうな(2)のハイテク・グロース銘柄で相場のリズムを測ることを優先して検討中です。

以上は、あくまで今回のエアポケットを脱するまでの短期アプローチです。中長期の投資家は、エアポケットではなく、上昇気流に沿って構えていただければよい場面と判断しています。

図4:2020年9月からの相場エアポケット

■著者・田中泰輔の新刊『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。