![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

グロース「全集中」から「領域展開」へ

2020年から2021年年明けにかけての各市場の動きを確認しておきましょう。

株式

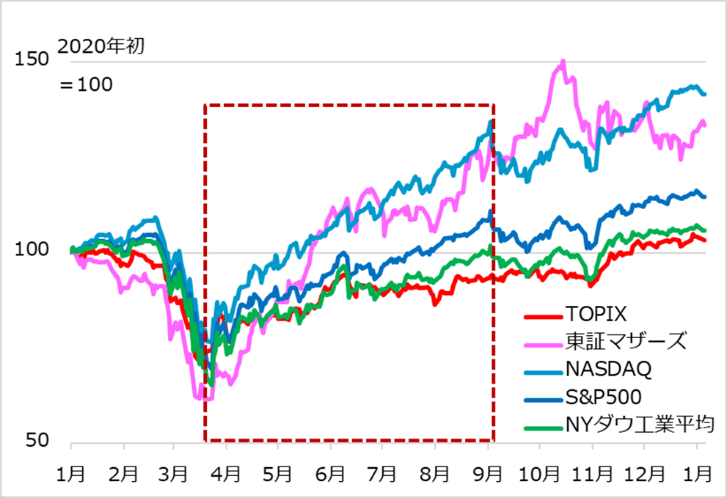

図1は2020年初を基点にした米日主要株価指数の推移です。赤点線の囲いは、4~8月に生じた金融相場第1波、グロース株主導のコロナ相場です。米国ではグロース株を主とするナスダック総合指数が急伸し、景気・バリュー色の強いNYダウ平均株価がひどくアンダーパフォームしました。

図1:2020年グロース株主導の金融相場第1波

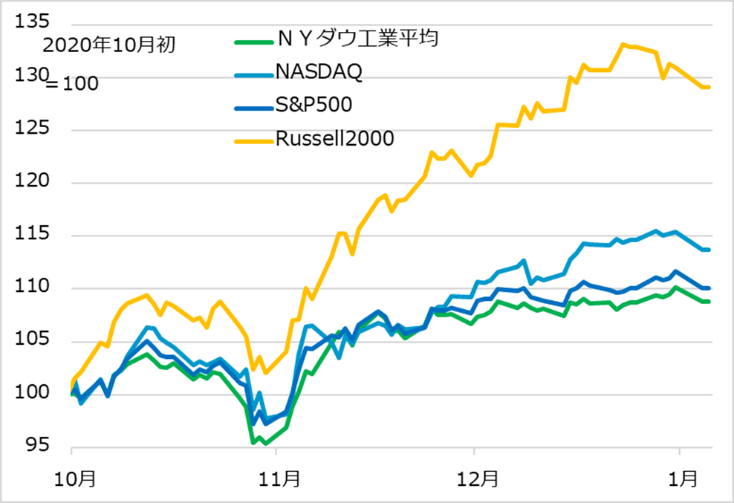

図2は、この金融相場第1波の終息後の10月以降の代表的な米株価指数です。ローテーションへの警戒から、グロース系大型株が調整に入って動きが鈍った分、中小型株(ラッセル2000)が上伸する典型的な展開が見られました。

他方、ローテーションで強まると期待された景気・バリュー系のダウ指数は、ワクチン開発の朗報が出た11月中下旬を除くと、必ずしもグロース対比で優勢ではありませんでした。12月にグロース系ナスダック指数が再び優位に立つと、中小型のラッセル指数にいち早く陰りが出ました。

以上の一連の展開は、「トウシル」のレポートや動画で筆者がご案内してきた通りの典型的現象でした。この延長線上では、早晩ローテーションによるグロース反落への警戒は薄れ、グロース優位、景気・バリュー系も地味ながら堅調という好バランスの相場に移行するとみています。

図2:2020年ローテーション期の米主要株価指数

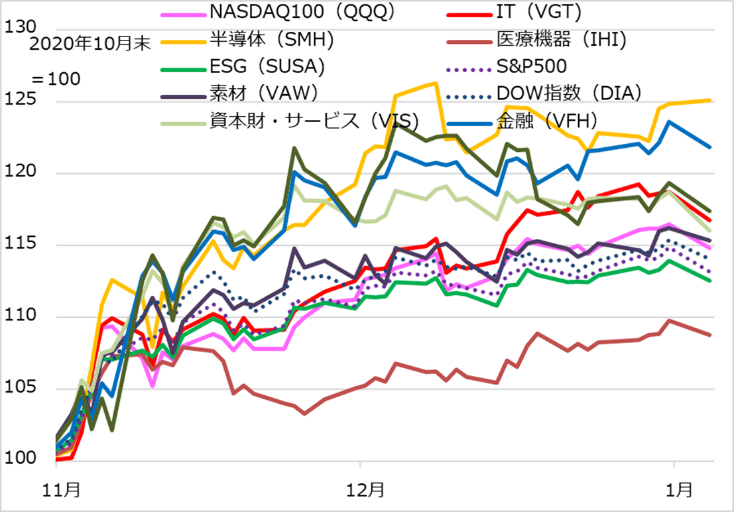

この流れを、11月以降のローテーション場面の主要テーマ別株式ETF(上場投資信託)で確認しましょう(図3)。12月にかけては、グロース系と景気系の両性質を濃く持つ半導体が最上位、次いで景気系の素材、金融、資本財・サービスと続きました。ナスダック上位100銘柄やIT(情報技術)のグロース系は中庸(ちゅうよう)、ワクチン朗報で利益確定売りが強まったグロース系医療は低迷しています。

ただし12月中に相場全般が年末休暇期でダレると、11月上伸組が修正反落気味になり、他方でグロース系の失地回復が進行し、医療に押し目買いの堅調さが出ています。1月中はまだ若干の紆余(うよ)曲折もあるでしょうが、2021年のマクロ環境が極めて良好と観測される中、グロース系優位、景気・バリュー系の地味に堅調というバランス感が、春に向けて醸成されるイメージを抱いています。

図3:2020年ローテーション期の米主要テーマ別株式ETF

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)