2021年は順当なら、(1)超が付く金融緩和に、(2)ワクチン普及に伴う経済回復展望、さらに(3)ドル安に伴うグローバル・リスクオン、というトリプル好条件がそろいそうです。マクロ投資にとって、素晴らしく明るい相場を展望できる局面です。もちろん好条件過ぎて、相場自らが反落リスクを膨らませることにも留意が必要です。しかしそれを勘案しても、本格的に警戒されるのは2022年以降と判断します。

2021年年明けの相場はスロースタートの様相ですが、2~3月には堅調さを見せ、4~6月には過熱する可能性すらあります。相場が徐行から加速していくレールの走り方をイメージしてみましょう。

2021年の「すごい」マクロ環境

2021年は、米議会上院を制するのは共和党か民主党かを決める選挙、北半球冬場の新型コロナウイルス感染第3波、その猛威を抑える行動制限による景気二番底懸念と、目先の不安材料に押されて、株式相場は大幅安のスタートでした。相場がしっかりでも、2020年第4四半期以降のローテーション(割高なグロース[成長]株売り、割安な景気・バリュー[割安]株買い)の流れで、手放しに強気になれない地合いでした。

しかし、恐らくここが先行き不安の当座のヤマ場と見ています。順当には、米株式相場にとって素晴らしい好条件がそろいそうです。ワクチン接種の進捗につれて、景気回復も進むと期待されます。

一方、2021年中に経済は巡航軌道復帰に至らず、需要不足を解消できずに、金融財政政策のサポートが続くでしょう。つまり、景気回復と金融緩和(しかも「超」が付くほどの)という好条件が並行する局面です。

さらに、この景気サイクル局面は、米景気が回復しているのに、FRB(米連邦準備制度理事会)による金融緩和が効いてドル安にもなりがち。ドル安は、米国の経済、株式相場にプラスに作用するのみならず、新興国の経済・市場、資源相場の復調をも促します。

もちろん、需要不足のまま景気が浮上できず、政策効果への失望が広がるとか、ワクチン接種が滞る重篤な副反応やコロナ変異といった、好条件の前提を覆すリスクも排除できません。しかし、少なくとも現時点で、お先真っ暗の悲観シナリオを信じているのでなければ、好相場シナリオをメインに据えることにさほど違和感はないでしょう。その上で、同シナリオを成り立たせる条件をきちんと理解してフォローし、情勢変化への機動性も保つことが、相場を楽しむ基本姿勢と考えます。

スロースタートからどう走る?

2021年は通年でマクロ投資の好環境と見ながらも、年明け早々のスタートは、ダッシュどころか、滑ってつまずくありさまでした。ただしスロースタートは想定の範囲です。予想というほど強い見立てではないものの、好相場に向かう流れについてイメージしてみましょう。

1月

2021年年明けは、米上院の勢力決定選挙、米欧日の冬場の新型コロナ感染の猛威、それによる景気二番底リスクを前に、先行き楽観の投資家も気勢を削がれました。まして、米選挙で民主党優勢との報道が出ています。市場には、大統領と上下両院を民主党が制する「トリプルブルー」なら、財政積極化による長期金利上昇が株式相場、特にグロース株にマイナスに作用するという刷り込みがありました。しかし、ひとたび株高に転じれば、財政積極化は需要不足の景気の回復に必要でよいこと、株価にもプラスと、相場追認的な解釈になるでしょう。

2月

1月下旬に米国でバイデン民主党政権が誕生し、施政方針が示されると、経済にも市場にも仕切り直しの高揚感が出やすいでしょう。この頃には、過去3カ月ほどのローテーション過程で特に下がらなかったグロース株の見直し買いが相場を再びリードする可能性があります。逆に、景気・バリュー・中小型などの株式はいったん調整されるかもしれません。

ただし、2020年4~8月の金融相場第1波のようなグロース株一辺倒の相場ではもはやなく、景気回復期待に沿って、景気・バリュー株も底堅さを見せると想定します。

3月

米欧日では、春に向けて気温が上がり、コロナ感染が落ち着いてくる可能性があります。ワクチン接種が進む安堵(ど)と重なって、「もう最悪期は過ぎたのではないか」という楽観ムードが相場を押し上げやすいと期待します。

4~6月

3~5月分の米経済指標が強振れて、株式相場の強気も強化されるかもしれません。

2020年3~5月の経済指標は空前の悪化となりました。米指標はほぼ全て季節変動を統計的に調整した後の値をメインに公表されます。これが、2020年の指標の激変動によってゆがむ可能性が排除されません。

2008年9月のリーマン・ショックでは10~12月に劇的に指標が悪化。翌年から数年のこの期間の指標が強振れ、株高になるパターンがありました。逆に春先にかけて公表指標が弱振れて、株価も反落しがちとなり、季節調整値のゆがみが原因ではないかと臆測されました。

7~9月

2020年6月以降の数カ月は、コロナ禍で停止を余儀なくされた経済活動が再開し、経済指標が過去最大級の反発を見せました。2021年の同期間の指標が、リーマン・ショック後の数年と同様に弱振れるなら、4~6月相場の加熱の反動が出る恐れがあります。

また、4~6月に相場加熱と景気回復感が相まって高じると、財政金融政策の「出口論」、あるいは長期金利の先行的上昇が、株式相場の反落を誘うリスクも警戒されるでしょう。

ただし、2021年中は、まだ経済が正常軌道に届かない需要不足の段階との想定です。当局が株式相場の大幅下落を受忍することはなく、市場を支える政策措置を講じるとみるのが妥当と判断します。マクロ環境という上昇気流は続く中、2021年中のリスクはエアポケット的なものにとどまるとみます。

グロース「全集中」から「領域展開」へ

2020年から2021年年明けにかけての各市場の動きを確認しておきましょう。

株式

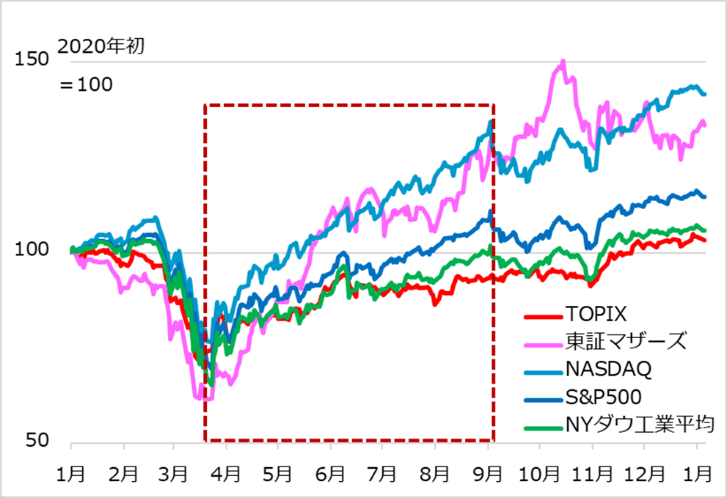

図1は2020年初を基点にした米日主要株価指数の推移です。赤点線の囲いは、4~8月に生じた金融相場第1波、グロース株主導のコロナ相場です。米国ではグロース株を主とするナスダック総合指数が急伸し、景気・バリュー色の強いNYダウ平均株価がひどくアンダーパフォームしました。

図1:2020年グロース株主導の金融相場第1波

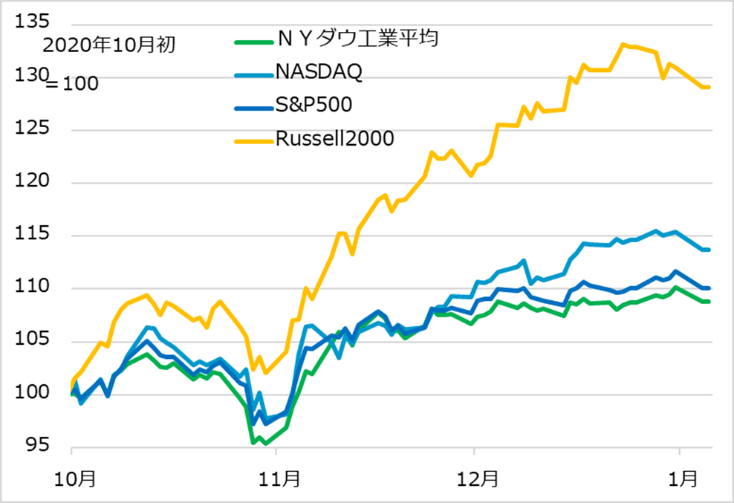

図2は、この金融相場第1波の終息後の10月以降の代表的な米株価指数です。ローテーションへの警戒から、グロース系大型株が調整に入って動きが鈍った分、中小型株(ラッセル2000)が上伸する典型的な展開が見られました。

他方、ローテーションで強まると期待された景気・バリュー系のダウ指数は、ワクチン開発の朗報が出た11月中下旬を除くと、必ずしもグロース対比で優勢ではありませんでした。12月にグロース系ナスダック指数が再び優位に立つと、中小型のラッセル指数にいち早く陰りが出ました。

以上の一連の展開は、「トウシル」のレポートや動画で筆者がご案内してきた通りの典型的現象でした。この延長線上では、早晩ローテーションによるグロース反落への警戒は薄れ、グロース優位、景気・バリュー系も地味ながら堅調という好バランスの相場に移行するとみています。

図2:2020年ローテーション期の米主要株価指数

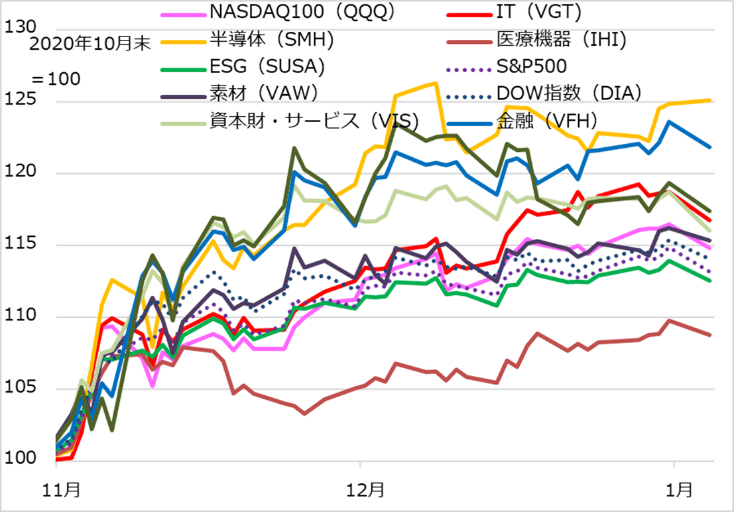

この流れを、11月以降のローテーション場面の主要テーマ別株式ETF(上場投資信託)で確認しましょう(図3)。12月にかけては、グロース系と景気系の両性質を濃く持つ半導体が最上位、次いで景気系の素材、金融、資本財・サービスと続きました。ナスダック上位100銘柄やIT(情報技術)のグロース系は中庸(ちゅうよう)、ワクチン朗報で利益確定売りが強まったグロース系医療は低迷しています。

ただし12月中に相場全般が年末休暇期でダレると、11月上伸組が修正反落気味になり、他方でグロース系の失地回復が進行し、医療に押し目買いの堅調さが出ています。1月中はまだ若干の紆余(うよ)曲折もあるでしょうが、2021年のマクロ環境が極めて良好と観測される中、グロース系優位、景気・バリュー系の地味に堅調というバランス感が、春に向けて醸成されるイメージを抱いています。

図3:2020年ローテーション期の米主要テーマ別株式ETF

新興国・資源

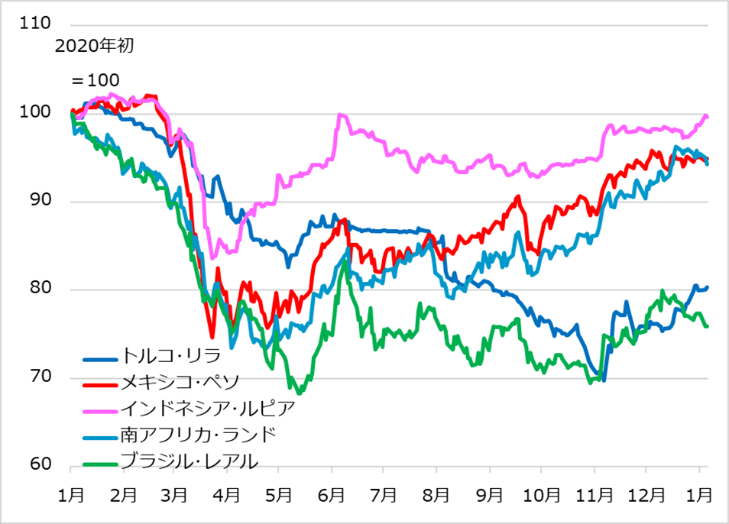

新興国市場、資源相場には、既にドル安に伴う復調の動意が観察されています。この局面のドル安は、米国・世界経済が回復に向かう一方、FRBがまだ金融緩和を継続することで起こる現象です。もし米経済が悪化途上にあり、世界経済にも暗雲が漂う局面であれば、新興国・資源とも相場は苦境に陥ります。

主要な新興国通貨では、アジアのインドネシアがいち早く回復し、次いでメキシコ、南アフリカが堅調です。コロナ感染が特にひどかったブラジル、政治が金融政策をゆがめて市場の信認を失ったトルコは低迷が長引きましたが、2020年11月以降のワクチン朗報とともに小反発。ただ、すんなり復調が進むかはまだ判然としません。2021年の新興国通貨の復調は、選別的に進む可能性が高いとみています。

図4:主要新興国通貨の推移

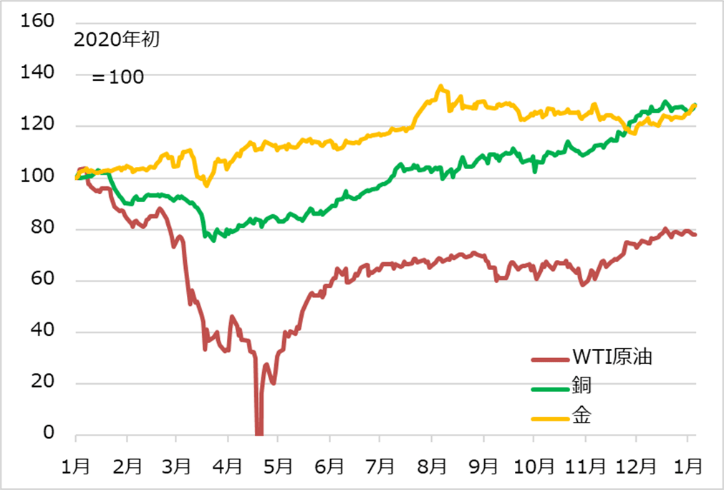

資源相場では、世界景気動向を映すとされる銅、景気と政治を両にらみする原油は、ワクチン朗報に伴う景気回復期待とドル軟化を受けて強含んでいます。

金は、安全資産として先行き不安な時に堅調になる面と、リスク資産としてブル相場環境に堅調になる二面性があります。2021年は、好相場が想定される株式対比ではアンダーパフォームするものの、分散投資需要で堅調を保つとみています。

図5:原油・銅・金相場の推移

2021年は、株式相場ではグロース系から景気・バリュー系まで、グローバルには新興国・資源まで、投資機会は面で広がると期待しています。一つ留意すべきは、新興国・資源は、外国株式以上の高リスク資産ということです。新興国は国家とはいえ脆弱(ぜいじゃく)性、不安定性があり、景気回復局面のドル安という他力本願の相場です。

それでも、2021年は、2022年以降にマクロ・政策動向への懸念が徐々に顕在化するかもしれない状況の前段階にあって、投資家にとって素晴らしい好マクロ条件が見込まれます。この場面を活(い)かし、慎重に前向きに勝ちとっていただきたいと願っています。

■著者・田中泰輔の新刊『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。