![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

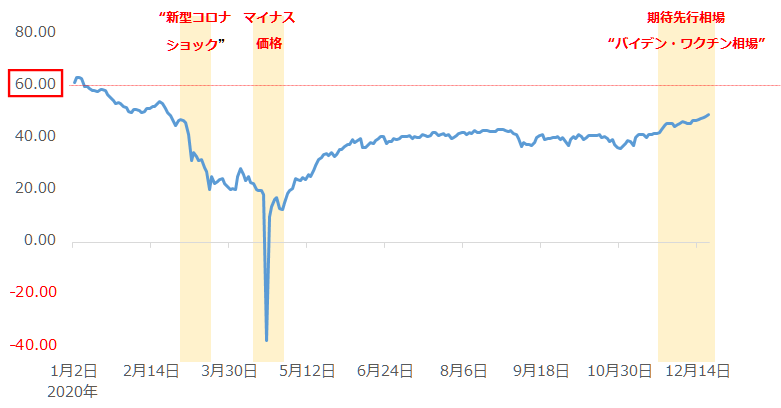

原油相場は2021年、60ドル台が定着すると考える

以下のグラフは、2020年のWTI(ウエスト・テキサス・インターミディエート)原油先物(期近)の価格推移です。1バレルあたり60ドル強ではじまった2020年でしたが、3月に急落したり、4月にマイナス価格をつけたりと、前半は多難な相場展開でした。

3月の急落は、株式市場やコモディティ(商品)市場が“総売り状態”となった中で発生しました(当時は金さえも売られました)。新型コロナがパンデミック化したと宣言されたことをきっかけに、大規模な強い不安心理が世界全体を覆いました。

4月のマイナス価格は、ロックダウン(都市封鎖)が行われたことで原油の消費が減少し、米国国内の主要地区の貯蔵能力が限界に達しつつあった中、先物市場で納会日を迎える直前に、現物化を回避するための売り注文が膨らんだことが、主因とみられます。

2020年の前半、原油相場は厳しい状況に置かれていましたが、後半になると状況が一変しました。OPECプラスが5月に再開した協調減産が順守されていることがデータで示されたこと、主要国が金融緩和を始め、コロナで負った経済的なダメージが回復する期待が浮上したこと、バイデン氏とワクチンへの強い期待がもととなり期待先行相場が発生したこと、などが主な要因です。

※OPECプラスとは、サウジアラビア、イランなどの13カ国が加盟するOPEC(石油輸出国機構)と、ロシア、カザフスタンなどのOPECに加盟しない10カ国で組織する、世界の原油生産の半分強を占める産油国の集団のことです(2020年11月時点)。

図:WTI原油先物価格(2020年1月2日~12月18日まで) 単位:ドル/バレル

2020年半ばから始まった原油相場の上昇傾向は、2021年も継続すると筆者は考えています。その理由を“5大予測”として以下より述べます。上昇傾向が継続し、2021年、WTI原油先物(期近)価格は、60ドル台で定着する可能性があると、考えています。

| 2021年、原油市場はこうなる!5大予測 | |

| 1 | 米シェ―ル主要地区の原油生産量の回復は、早くて2021年夏か。 |

| 2 | OPECプラスの減産はまだまだ続く。減産を大々的にけん制する人もいなくなった。 |

| 3 | 株価が上昇すれば、原油価格も上昇せざるを得ない。 |

| 4 | “脱炭素”は進むが、人類が豊かな生活を望む限り、原油消費はすぐにはなくならない。 |

| 5 | 仮にマイナー銘柄になったとしても、そのこともまた、価格上昇要因になり得る。 |

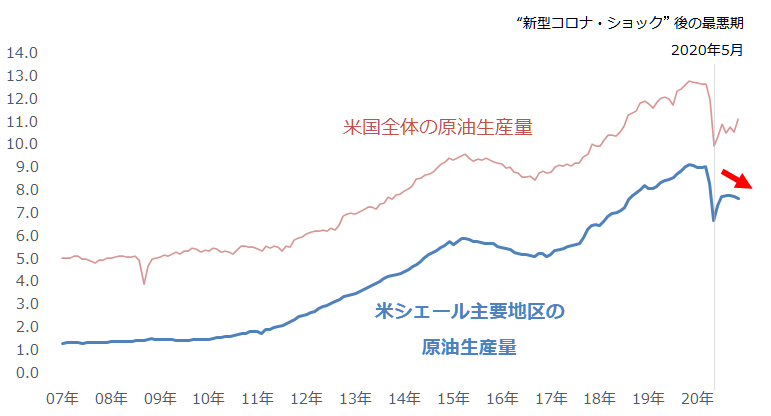

1:米シェ―ル主要地区の原油生産量の回復は、早くて2021年夏か

以下の図のとおり、米シェール主要地区の原油生産量は、原油価格が新型コロナ・ショックで急落したことを機に急減しました。急減後は小幅に回復したものの、夏以降、再び減少に転じています。

図:米シェール主要地区の原油生産量(主要7地区合計) 単位:百万バレル/日量

2010年ごろから、“シェール革命”の名のもと生産量を急増させた米シェールは、特に2017年1月以降、同月にはじまったOPECプラスの協調減産の効果を薄める、原油価格を下押しする存在として語られてきました。しかし今はその逆で、米シェール主要地区の原油生産量は減少に転じています。

EIA(米エネルギー省)によれば、米シェール主要地区の原油生産の半分以上にあたる56%が、米国南部のテキサス州をメインとする(一部はニューメキシコ州)、“パーミアン地区”で生産されています。

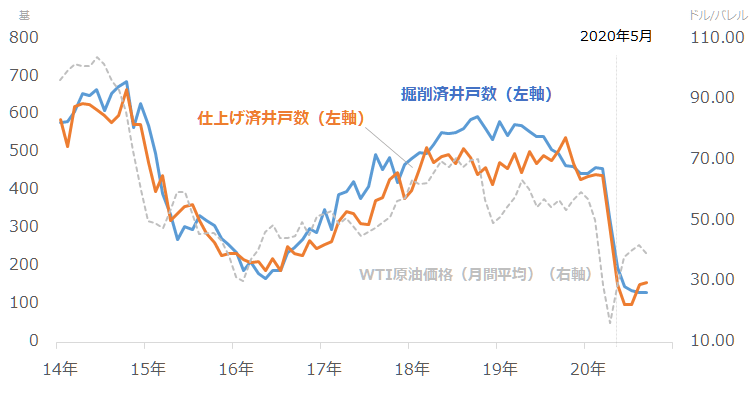

このパーミアン地区における、シェールの新規開発の状況を示す“掘削済井戸数”と“仕上げ済井戸数”は、足元、“新型コロナ・ショック”で原油相場が急落した際に急減した後、低迷しています。原油価格は4月を底に、反発していますが、これらの井戸の数は明確な反発をみせていません。

図:米シェール最主要地区(パーミアン)の掘削済・仕上げ済井戸数と原油価格

掘削済井戸数は、リグ(掘削機)を使って掘られた井戸の数、仕上げ済井戸数は、掘られた井戸に対して水と砂と少量の化学物質を高圧で注入したり、坑井の末端を破砕したりする、原油生産を開始するために必要な最終的な作業(仕上げ)が施された井戸の数、です。

これらの井戸の数が増えていないことは、この地区で新規開発が低迷していることを意味します。この点が米シェール全体の原油生産量が減少している、主な要因とみられます。

各種井戸の数は、原油価格の動向に数カ月遅れて動く傾向があることから、もうそろそろ、増加に転じてもおかしくはないとみられます。

ただ、原油生産量は各種井戸の数が増加してから数カ月後に増加する傾向があるため(開発に着手してから生産開始まで数カ月間かかる)、仮にすぐに各種井戸が増加したとしても、原油生産量が回復するのは、早くても数カ月先になるとみられます。

このため、米シェールの生産回復が始まるのは、早くて2021年夏ごろ、つまり、米シェールの生産量が減少することで発生する原油相場の上昇要因は、2021年夏ごろまで継続すると考えられます。

また、足元の掘削済および仕上げ済井戸数の水準が、2014年半ばから2016年末にかけて起きた原油価格の急落・低迷“逆オイルショック”の時よりも低水準であることを考えれば、今後これらの井戸数が大幅に回復しない限り、米シェール主要地区の原油生産量の回復は、目立ったものにならない可能性もあります。

シェールの他、米国の石油事情という点で言えば、2020年12月半ば時点で、WTI原油の主要な集積地であるオクラホマ州クッシング地区の原油在庫が、マイナス価格が発生した4月下旬ごろと同じ水準まで増加している点も重要です。

4月の例を考えれば、マイナス価格が再度発生してもおかしくはありません。しかし、12月も無事、マイナス価格が発生することなく、納会日を迎えました。

WTI原油の生産現場では、在庫が高水準であることを受け、マイナスが再び発生することを回避するため、生産量を人為的に削減している可能性があります。もしこのようなことが起きていれば、“米国版の減産”が行われていると言えるでしょう。

米国の石油事情という点でもう一点、追記すれば、バイデン次期大統領が公約通りクリーンエネルギー策を講じた場合、確かに原油の消費は減少する可能性がありますが、消費をまかなうために行われる供給も同時に減少するとみられます。

基本的に、供給量は消費量の増減に応じて増減します。このため、クリーンエネルギー策が講じられれば講じられるほど、消費量は減少するかもしれませんが、同時に、同じくらい、供給量も減少するとみられます。

この意味では、クリーンエネルギー策は、需給バランスを一方的に緩める要因にはならない、すなわち、一方的に原油相場を下落させる要因にはならないと言えます。

2021年は、米国のシェール主要地区の生産回復が実現しにくく、WTI原油においても人為的な生産削減が行われる可能性があるなど、総じて、米国の原油生産量が増加しにくい年になるとみられます。この点は、2021年の原油相場を通年で支える要因になると、考えられます。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)