原油相場は2021年、60ドル台が定着すると考える

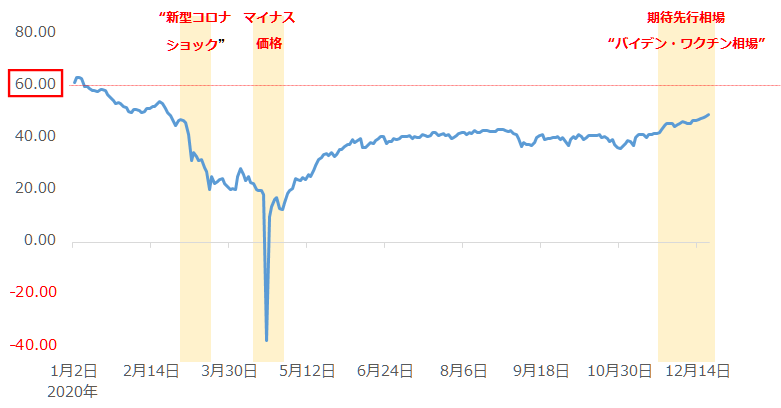

以下のグラフは、2020年のWTI(ウエスト・テキサス・インターミディエート)原油先物(期近)の価格推移です。1バレルあたり60ドル強ではじまった2020年でしたが、3月に急落したり、4月にマイナス価格をつけたりと、前半は多難な相場展開でした。

3月の急落は、株式市場やコモディティ(商品)市場が“総売り状態”となった中で発生しました(当時は金さえも売られました)。新型コロナがパンデミック化したと宣言されたことをきっかけに、大規模な強い不安心理が世界全体を覆いました。

4月のマイナス価格は、ロックダウン(都市封鎖)が行われたことで原油の消費が減少し、米国国内の主要地区の貯蔵能力が限界に達しつつあった中、先物市場で納会日を迎える直前に、現物化を回避するための売り注文が膨らんだことが、主因とみられます。

2020年の前半、原油相場は厳しい状況に置かれていましたが、後半になると状況が一変しました。OPECプラスが5月に再開した協調減産が順守されていることがデータで示されたこと、主要国が金融緩和を始め、コロナで負った経済的なダメージが回復する期待が浮上したこと、バイデン氏とワクチンへの強い期待がもととなり期待先行相場が発生したこと、などが主な要因です。

※OPECプラスとは、サウジアラビア、イランなどの13カ国が加盟するOPEC(石油輸出国機構)と、ロシア、カザフスタンなどのOPECに加盟しない10カ国で組織する、世界の原油生産の半分強を占める産油国の集団のことです(2020年11月時点)。

図:WTI原油先物価格(2020年1月2日~12月18日まで) 単位:ドル/バレル

2020年半ばから始まった原油相場の上昇傾向は、2021年も継続すると筆者は考えています。その理由を“5大予測”として以下より述べます。上昇傾向が継続し、2021年、WTI原油先物(期近)価格は、60ドル台で定着する可能性があると、考えています。

| 2021年、原油市場はこうなる!5大予測 | |

| 1 | 米シェ―ル主要地区の原油生産量の回復は、早くて2021年夏か。 |

| 2 | OPECプラスの減産はまだまだ続く。減産を大々的にけん制する人もいなくなった。 |

| 3 | 株価が上昇すれば、原油価格も上昇せざるを得ない。 |

| 4 | “脱炭素”は進むが、人類が豊かな生活を望む限り、原油消費はすぐにはなくならない。 |

| 5 | 仮にマイナー銘柄になったとしても、そのこともまた、価格上昇要因になり得る。 |

1:米シェ―ル主要地区の原油生産量の回復は、早くて2021年夏か

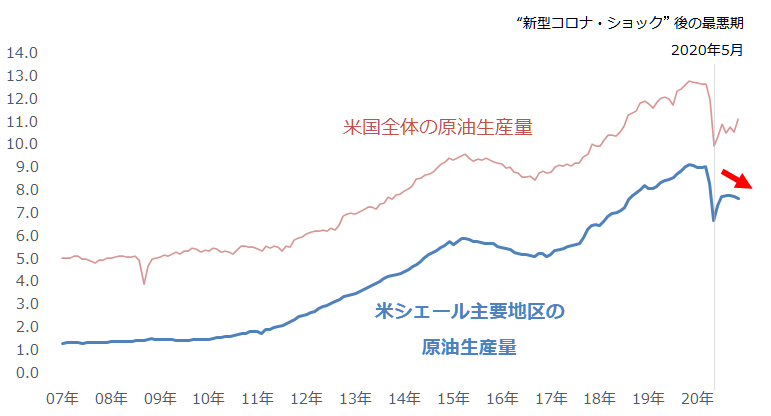

以下の図のとおり、米シェール主要地区の原油生産量は、原油価格が新型コロナ・ショックで急落したことを機に急減しました。急減後は小幅に回復したものの、夏以降、再び減少に転じています。

図:米シェール主要地区の原油生産量(主要7地区合計) 単位:百万バレル/日量

2010年ごろから、“シェール革命”の名のもと生産量を急増させた米シェールは、特に2017年1月以降、同月にはじまったOPECプラスの協調減産の効果を薄める、原油価格を下押しする存在として語られてきました。しかし今はその逆で、米シェール主要地区の原油生産量は減少に転じています。

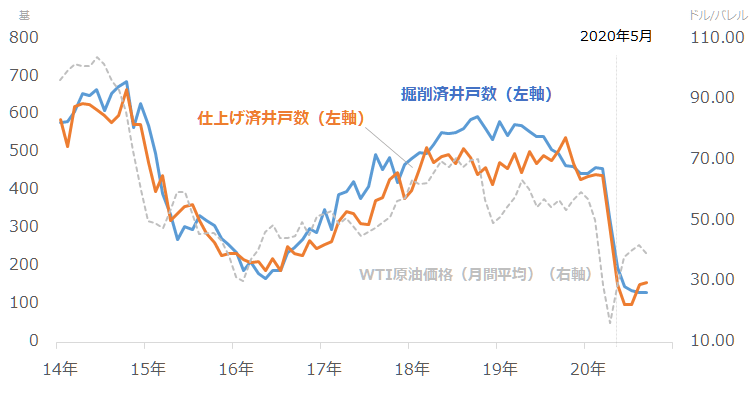

EIA(米エネルギー省)によれば、米シェール主要地区の原油生産の半分以上にあたる56%が、米国南部のテキサス州をメインとする(一部はニューメキシコ州)、“パーミアン地区”で生産されています。

このパーミアン地区における、シェールの新規開発の状況を示す“掘削済井戸数”と“仕上げ済井戸数”は、足元、“新型コロナ・ショック”で原油相場が急落した際に急減した後、低迷しています。原油価格は4月を底に、反発していますが、これらの井戸の数は明確な反発をみせていません。

図:米シェール最主要地区(パーミアン)の掘削済・仕上げ済井戸数と原油価格

掘削済井戸数は、リグ(掘削機)を使って掘られた井戸の数、仕上げ済井戸数は、掘られた井戸に対して水と砂と少量の化学物質を高圧で注入したり、坑井の末端を破砕したりする、原油生産を開始するために必要な最終的な作業(仕上げ)が施された井戸の数、です。

これらの井戸の数が増えていないことは、この地区で新規開発が低迷していることを意味します。この点が米シェール全体の原油生産量が減少している、主な要因とみられます。

各種井戸の数は、原油価格の動向に数カ月遅れて動く傾向があることから、もうそろそろ、増加に転じてもおかしくはないとみられます。

ただ、原油生産量は各種井戸の数が増加してから数カ月後に増加する傾向があるため(開発に着手してから生産開始まで数カ月間かかる)、仮にすぐに各種井戸が増加したとしても、原油生産量が回復するのは、早くても数カ月先になるとみられます。

このため、米シェールの生産回復が始まるのは、早くて2021年夏ごろ、つまり、米シェールの生産量が減少することで発生する原油相場の上昇要因は、2021年夏ごろまで継続すると考えられます。

また、足元の掘削済および仕上げ済井戸数の水準が、2014年半ばから2016年末にかけて起きた原油価格の急落・低迷“逆オイルショック”の時よりも低水準であることを考えれば、今後これらの井戸数が大幅に回復しない限り、米シェール主要地区の原油生産量の回復は、目立ったものにならない可能性もあります。

シェールの他、米国の石油事情という点で言えば、2020年12月半ば時点で、WTI原油の主要な集積地であるオクラホマ州クッシング地区の原油在庫が、マイナス価格が発生した4月下旬ごろと同じ水準まで増加している点も重要です。

4月の例を考えれば、マイナス価格が再度発生してもおかしくはありません。しかし、12月も無事、マイナス価格が発生することなく、納会日を迎えました。

WTI原油の生産現場では、在庫が高水準であることを受け、マイナスが再び発生することを回避するため、生産量を人為的に削減している可能性があります。もしこのようなことが起きていれば、“米国版の減産”が行われていると言えるでしょう。

米国の石油事情という点でもう一点、追記すれば、バイデン次期大統領が公約通りクリーンエネルギー策を講じた場合、確かに原油の消費は減少する可能性がありますが、消費をまかなうために行われる供給も同時に減少するとみられます。

基本的に、供給量は消費量の増減に応じて増減します。このため、クリーンエネルギー策が講じられれば講じられるほど、消費量は減少するかもしれませんが、同時に、同じくらい、供給量も減少するとみられます。

この意味では、クリーンエネルギー策は、需給バランスを一方的に緩める要因にはならない、すなわち、一方的に原油相場を下落させる要因にはならないと言えます。

2021年は、米国のシェール主要地区の生産回復が実現しにくく、WTI原油においても人為的な生産削減が行われる可能性があるなど、総じて、米国の原油生産量が増加しにくい年になるとみられます。この点は、2021年の原油相場を通年で支える要因になると、考えられます。

2:OPECプラスの減産はまだまだ続く。減産を大々的にけん制する人もいなくなった

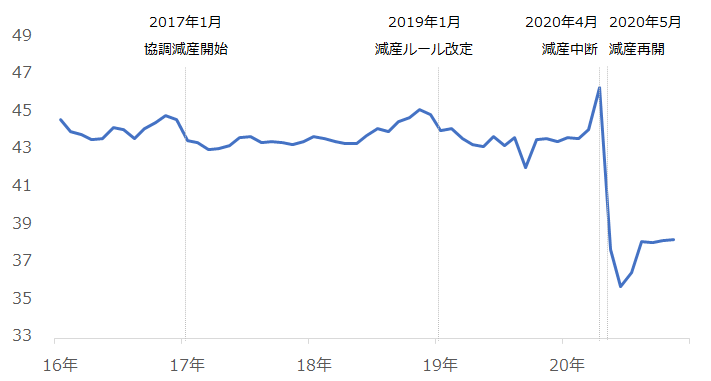

OPECプラスは2020年12月現在、23カ国ですが、実際に減産を実施している国(個別の削減量が設定されている国)は、OPEC加盟国のイラン、リビア、ベネズエラの3カ国を除いた20カ国です。以下のグラフは、その20カ国の原油生産量の推移を示しています。

図:OPECプラスのうち減産を実施している20カ国の原油生産量(合計) 単位:百万バレル/日量

EIAの統計をもとにした筆者の推計では、OPECプラスで減産を実施している20カ国の11月の原油生産量は合計で日量3,826万バレルでした。この量は、上記のグラフのとおり、減産再開直前(2020年4月)の日量4,636万バレルよりも、協調減産が始まった2017年1月の日量4,351万バレルよりも、大幅に少ない量です。

今年(2020年)5月の減産再開の際、OPECプラスは自らに、これまでにない大きな規模の削減目標を課しました。そしてそれをほぼ順守していることが、OPECの配下組織であるJMMC(共同閣僚監視委員会)のデータで示されてきました。大規模な削減目標を順守していることが、足元の原油生産量がこの数年間の低水準で推移している理由と言えます。

また、2021年1月の削減幅について、再開後の協調減産のルールを決めた2020年4月の総会で、12月よりも日量200万バレル少なくする(減産を緩和する)ことで合意していましたが、12月の総会で、少なくする量を日量50万バレルにとどめました。

削減幅は、1月以降毎月、日量50万バレルの範囲で見直されることとなったため、順次、削減量が縮小する可能性はありますが、それでも、日量200万バレルもの減産緩和が、すぐさま行われることが避けられたことは、市場に一定の安心感を与えたとみられます。

このようなOPECプラスの動向が、足元の原油相場が上昇している一因になっていると、考えられます。また、4月の総会の合意事項に、現在の協調減産は2022年4月まで続くことが含まれていることも、市場を安心させる材料になっているとみられます。

このような状況の中、2021年を迎えるわけですが、2021年がOPECプラスにとってどのような年になりそうか、という点を考えてみると、さまざまな点でOPECプラスにとって有利な点が発生すると、筆者は考えています。

OPECプラスという産油国の集団にとって有利、ということは、彼らが施策を実行するにあたり大きな障害が発生しなかったり、彼らが生産する原油に対し、減少する可能性はあるものの一定程度、消費が維持されたり(消費がゼロにならない)、彼らにとって売り上げの単価にあたる“原油相場”が上昇したりする可能性がある、ということです。

OPECプラスの施策とは、現在実施している協調減産のことです。現在実施している協調減産は、原則2018年10月を基準に(サウジとロシアは個別に基準がある)、減産を実施するOPEC側10カ国、非OPEC側10カ国それぞれが個別の国ごとに、合意した内容(削減量)に基づき、原油生産量を人為的に減らしています。

世界の半分以上の生産を担うOPECプラスによる原油の減産は、世界全体の原油の需給バランスを引き締める効果があるため、原油価格を上向かせる要因になり得ます。かつて、協調減産を実施するOPECプラスに対し、減産実施や原油高をけん制した人物がいました。外ならぬ、トランプ氏です。

トランプ氏は、原油高は“アメリカ市民にとって増税のようなものだ”、と述べ、OPECプラスは協調減産を実施して原油価格をつりあげている、とたびたびけん制しました。

しかし、2021年1月下旬以降は、トランプ氏は米大統領ではなくなることがほぼ確定しているため、仮に以前のようにOPECプラスをけん制したとしても、同氏の影響力は低下していることから、そのけん制によって産油国の方針や原油相場が大きく動くことはなくなるとみられます。この点が、OPECプラスが施策を実行するにあたり大きな障害が発生しないと考えられる理由です。

また、コロナ禍の折、世界の石油消費は減少し、今のところまだ回復途上にあることから、世間には、OPECプラスの減産を、“生産量を、減少した消費量に見合うだけの分に調整してくれている”、と好意的に受け止める声もあるようです。消費国側から見た“モノ余りを発生させないようにするための減産”という視点も、OPECプラスが協調減産を実施しやすくしていると筆者は考えています。

また、後述しますが、“脱炭素”など地球環境への配慮が叫ばれる中であっても2021年の世界全体の原油の消費がゼロにならないとみられる点も、原油の輸出が国益に直結するOPECプラスら産油国には好都合とみられます。

このような、産油国にとって好条件がそろうとみられる2021年は、産油国寄りの価格になりやすい、すなわち、原油相場が上昇しやすい環境になると、筆者は考えています。

3:株価が上昇すれば、原油価格も上昇せざるを得ない

以前のレポート「“バイデン・ワクチン相場”で見えた、金(ゴールド)と原油の実力」で述べましたが、昨今の市況環境の変化によって、原油相場と株式相場の関わりが、以前と異なる意味で強くなってきていると、筆者は考えています。

お互い、(期待だけで)実態を伴っていなくても上昇したり、株価が上昇する時に、強い下落要因を抱えていても株価の上昇に倣って原油相場が上昇したりするケースが散見されます。

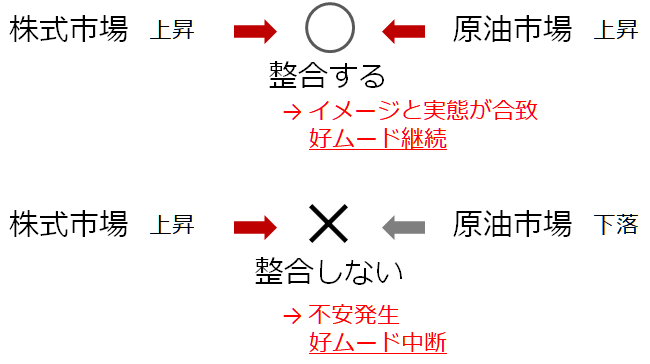

原油価格が下落した場合、世界経済が悪化しているのではないか、産油国が資産を売却するのではないか、などのマイナスの心理が浮上することがあります。原油価格の下落は懸念を生むため、期待や懸念などの思惑で動く傾向がある株式市場の下落要因になり得ます。

株価上昇時に、原油価格が下落すると、景気好転を示唆する株価上昇との整合性がとれない、マイナスの心理が浮上する、など、株式市場の投資家において不都合・不安が生じ、株価のさらなる上昇が阻害されかねません。この意味では、株価上昇時の原油価格の下落は、株式市場に望まれない、と言えます。

図:原油市場と株式市場の関係

このように考えれば、株式市場と原油市場は、ある意味、運命共同体と言えます。この点は、下落要因にさらされていても原油相場が、株高時に上昇することができる理由の一つと考えられます。

いずれの産油国も、産油活動以外で十分な収入を得られるようになること、先進国・新興国問わず、原油をエネルギー源や生活必需品(化学繊維、塗料、プラスチック製品など)として用いなくなること、といった、供給・消費の両サイドで、原油の重要性が、大幅に低下した時(原油が政治的武器にならなくなった時)、ようやく、株式市場と原油市場の結びつきがほどけると、筆者は考えます。逆に、そのような日が到来するまでは、株式市場と原油市場の連動性は保たれると、考えます。

また、NYダウが上昇している意味を深堀すると、“上昇しなければならない事情”が透けて見えてきます。例えば、企業や個人の保有資産の価値が上昇すれば、その企業や個人の投資意欲・購買意欲がかき立てられます。投資や購買活動によって、企業や個人が資金を社会に放出し続けることは、社会基盤を不安定化させない意味で、必要です。

この意味では、株価上昇は、社会基盤が不安定化することを防いでいる、と言えます。株価が上昇していると、景気が上向いている“感覚”になれる点も、心理的な側面から社会基盤が不安定化することを防いでいる、と言えます。社会の安定には、株価の上昇は必要なのです。

仮に実態が伴っていなくても、上昇することは株式市場に課せられた必須命題なのかもしれません。経済が不安定で、本来は上昇が見込めない状況でも、数カ月や数年先の期待を“今”織り込んで(期待を前借してでも)上昇することがあるのは、このためです。

このように考えれば、株式市場は、市民が社会基盤の安定化を願う “信仰の場”という側面を持っていると言えそうです。市民の多くが下落しないことを願ったり、上昇を喜んだりする場、という意味で、です。

2021年は2020年以上に、クリーンエネルギーに注目が集まると考えられます。注目が集まる際、各種ニュースで“原油相場は下落するだろう”などといった見出しが躍るかもしれません。

しかしその時、社会基盤の安定化という使命を背負い株価が上昇していれば、運命共同体ともいえる原油相場はその株価に倣い、上昇している可能性があります。必ずしも“クリーンエネルギーの台頭=原油相場の下落”という展開にならない場合がある点に、留意が必要です。

4:“脱炭素”は進むが、人類が豊かな生活を望む限り、原油消費はすぐにはなくならない

“クリーンエネルギー”や“脱炭素”という響きのよい言葉を毎日のように耳にします。しかし、これら=“オール電化”ではない点に注意が必要です。“脱炭素”が進むため、内燃機関(エンジン)を作っている部品会社は今にも大打撃を受ける、というニュースを目にしましたが、すぐさま大打撃を受けるのでしょうか。

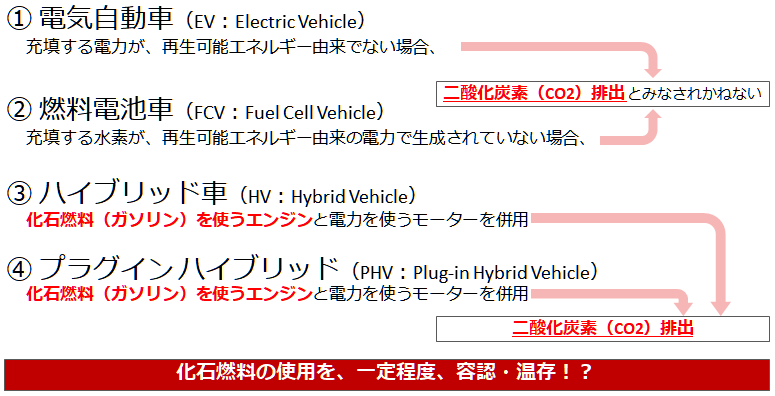

確かに、“クリーンエネルギー”や“脱炭素”を、“オール電化”と解釈すればそうなりかねません。しかし、現実的には、日本の“脱炭素”社会に活躍するとされる「電動車」は、今のところ「電気自動車(EV)」「燃料電池車(FCV)」「ハイブリッド車(HV)」「プラグインハイブリッド(PHV)」です。

図:2030年代半ば以降も残る「電動車」(日本の場合)

この中で、“クリーンエネルギー”や“脱炭素”にマッチする理想的な“脱炭素車”はどれでしょうか。答えは、風力や地熱、太陽光、バイオマス、波力などの再生可能エネルギー由来の電力で走る「電気自動車(EV)」と、再生可能エネルギー由来の電力で水を電気分解して作られた水素(グリーン水素)を充填して走る「燃料電池車(FCV)」と言えるでしょう。

大量の天然ガスや重油を燃やす火力発電由来の電力は“脱炭素”と言えないため、火力発電由来の電力を使って走る「電気自動車(EV)」は理想的な脱炭素車とは言えないでしょう。また、天然ガスの燃焼時などで得られる水素(グレー水素)を充填した燃料電池車(FCV)も、理想的な脱炭素車とは言えないでしょう。グレー水素は、水素生成時に同時に発生する二酸化炭素を大気中に放出しているためです。

水素は無色透明ですが、どのような過程を経て生成されたかを見分けるため、“色分け”されています。以前のレポート「2021年のプラチナ6大予測:新しい上昇要因で1,300ドル程度まで上昇!?」をご参照ください。

「ハイブリッド車(HV)」と「プラグインハイブリッド(PHV)」は、技術革新により使用するガソリンの量を減らしたり、排出される二酸化炭素や有害物質の量を減らしたりすることはできても、程度を軽減する手段であるため、完全な“脱炭素車”とは言えません。

「電気自動車(EV)」および「燃料電池車(FCV)」で使用する電力や水素といったエネルギー源を、再生可能エネルギー由来とすることが明記されていないこと、そして「ハイブリッド車(HV)」と「プラグインハイブリッド(PHV)」を“脱炭素”に対応する自動車から除外していないことは、一定程度、化石燃料の使用を容認・温存していると言えると思います。

また、“脱炭素”の議論で、テーマになりやすいのは“自動車”ですが、自動車の燃料だけが、原油の使い道ではありません。そもそも“脱炭素”においては、国や企業、個人にいたるすべての分野で、できるだけ、原油や天然ガスなどの化石燃料を使わない(二酸化炭素を排出させない)ことが理想ですが、理想を追う上で、秩序ある豊かな生活や経済発展を維持することが排除されていません。

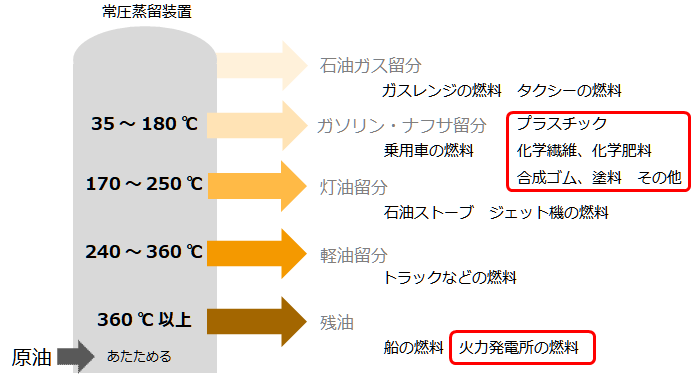

原油を精製すると、さまざまな石油製品が獲得できます。LPガス、ガソリン、灯油、ジェット燃料、軽油、船の燃料、火力発電所の燃料、アスファルトなどの他、化学繊維や塗料、電子製品などのプラスチック部品の原料なども同時に獲得できます。原油からガソリンや軽油といった、自動車の燃料だけを抽出することはできません。

図:原油を精製して獲得できる石油製品

生活必需品である衣類、現代人の必須アイテムである電子部品、市民の生活の場に規則を明示してくれる標識などに使われる塗料などは、今のところ、現代社会になくてはならない存在です。これらを、放棄することは、市民生活の根幹を自ら不安定化させることになりかねません。

この点より、仮に“脱炭素”が浸透した社会においても、原油の消費量は、一定程度残ると、考えられます。つまり、自動車の燃料であるガソリンや軽油を一滴も使わなくなったとしても、人類が秩序ある豊かな生活や経済発展を望む限り、原油の消費はゼロにはならないと考えられます。

5:仮にマイナー銘柄になったとしても、そのこともまた、価格上昇要因になり得る

(5)はやや長期的な視点であり、2021年という枠を超えた議論ですが、2021年にその前提ができる可能性があるため、今のうちから留意しておいてもよいと考えています。

近年、減産実施などで原油価格を上昇させると(させようとすると)、原油価格の上昇は、市民にとって増税に等しく、企業にとって原材料の調達コスト上昇の要因になるので受け入れがたい、などと消費国の一部で反発の声が上がることがありました。また、産油国は、自分が採掘した原油を買ってくれる消費国の意向を聞き入れる必要がありました。

仮に、“脱炭素”が浸透し、消費国でガソリンや軽油などの消費が減少した場合、それらの原料である原油の消費量は減少するとみられますが、このような事態が発生した場合はどうでしょうか。

人類が秩序ある豊かな生活と経済成長を望む限り、原油の需要はゼロにはなることは考えにくいことを逆手にとり、産油国は、販売する原油の量が減少した分、価格をつり上げる可能性が生じます。

このような時代では、全体的に原油の消費量が減少しているため、以前に比べて、価格がつり上がることで不平を述べる消費者が減ると考えられます。自動車の燃料が、再生可能エネルギーに変われば変わるほど、市民は原油価格を気にすることはなくなり、やがて原油価格の上昇を増税のようだ、などと言う人はいなくなると考えられます。

端的に言えば、原油の流通規模の縮小が、生産者側に有利に働き、販売単価が上昇する可能性がある、ということです。これが、筆者が考える、再生可能エネルギーが普及した場合に起き得る原油相場の展開です。

流通規模の縮小は価格低迷を招くイメージが先行しがちですが、こと原油においては、人類が望む秩序ある豊かな生活と経済成長をもたらしてくれる“石油製品”を提供してくれることから、消費量はゼロになることは考えにくいため、価格は生産者の手によって上振れする可能性があると、みられます。

投資という側面で言えば、原油価格連動型の金融商品であれば、出来高が減少したり、変動率が高くなったりするものの、産油国の意向が反映されやすくなるため、価格上昇が望みやすくなると考えられます。

以上、2021年の原油相場について、“5大予測”を述べました。これらの材料が適度に同時進行した場合、2021年のWTI原油先物(期近)価格は、2020年の年初の水準である、1バレルあたり60ドル台で定着すると、筆者は考えています。

2021年は複数の先進国でリーダーが交代するため、それによって地政学的なリスクが強まる可能性もあります。リスク発生の舞台が中東などの産油国だった場合、供給懸念が強まり、短期的に原油価格が上昇することもあるかもしれません。2021年の原油相場を考える上で、リーダーの交代や、地政学的リスクなどの要素を考慮することは必要だと思います。

ただ筆者は、2021年は、“脱炭素”をめぐる各国の思惑や政策が、原油相場の新しい変動要因として定着する可能性があると考えています。“脱炭素”元年となる可能性がある2021年だからこそ、原油相場の動向を考える上で、従来の材料よりも新しい材料に重きを置いてみたいと考えています。

[参考]具体的な原油関連の投資商品

国内ETF/ETN

投資信託

外国株

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。