![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

長期的な不安要素に“各国の政府債務の記録的な水準までの拡大”が挙げられる。

ここまで、この数週間、株高が上昇しても、ドルが堅調推移しても、金価格が反発しているのは、“大衆の不安”起因の“有事のムード”が主な要因であり、その“有事のムード”を醸し出しているのは、“カオスと化した米大統領選”と“爆発級の欧州のコロナ感染拡大”と述べました。

ここからは、時間軸のさらに長い、“不安”について考えます。ざっくり言えば、新型コロナ起因で、各国が背負う“借金”が増えている点についてです。

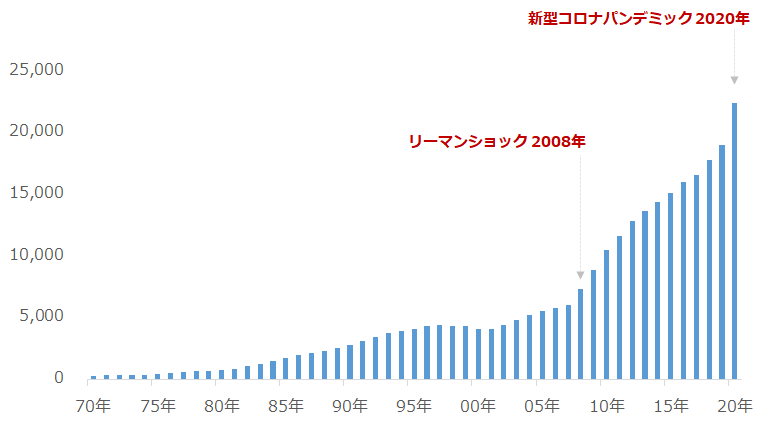

以下は、米国の例です。もともと米国の政府債務は2008年のリーマンショック後、拡大傾向にありましたが、2020年は新型コロナがパンデミック化したことで、経済対策にばく大な額の資金を投じていることから、一段と債務が増加することとなりました。

図:米国の政府債務 単位:10億ドル

新型コロナのパンデミック化を機に債務が増加している国は米国だけではありません。先進・新興国問わず、多くの国でコロナ対策のために、多額の資金は投じられています。米国議会が、大統領選挙を前にしながらも激しい論戦を繰り広げている“追加の対策”もまた、米国だけの話ではありません。

先述のとおり、ワクチン開発への不安が浮上した上、北半球の季節柄、医療がひっ迫する懸念が生じている中、今後、どれだけの額の“追加”が必要になるのでしょうか? いつまで“追加”を議論し、そして実施しなければならないのでしょうか? そしてどこまで債務は膨張するのでしょうか?

現段階でそのタイミングを明言できる人は、いないのではないでしょうか(筆者は桃源郷だと考えているのですが)。“アフターコロナ”が到来し、追加の対策が不要になるのはいつなのか、誰にも分からない、という話です。

現実的には、“コロナが続くだけ、追加の対策を迫られ続ける”可能性があるわけです。欧州で爆発級の感染拡大がはじまった8月ごろに、出口が見えない困難な状況のはじまり、つまり“終わりの始まり”を迎えた可能性もあります。

このように考えれば、直接・間接を問わず、新型コロナ起因の“不安”は、長期化する可能性があり、その意味では、長期化した大衆の不安心理、“有事のムード”が長期的に金相場を支え続ける可能性が高まった、と言えるでしょう。“始まった終わりが、本当の終わりを迎えるまで”は、今後も、株高でも、ドル高でも、金相場が上昇する場面が増えることが予想されます。

今回は、金相場や株が反発し、ドルが堅調推移する逆境の中でも、底堅く推移していることに注目し、足元そして長期的な、“有事のムード”が与える影響について考えました。

[参考]貴金属関連の具体的な投資商品

純金積立

国内ETF/ETN

1326 SPDRゴールド・シェア

1328 金価格連動型上場投資信託

1540 純金上場信託(現物国内保管型)

2036 NEXT NOTES 日経・TOCOM金ダブル・ブルETN

2037 NEXT NOTES 日経・TOCOM金ベアETN

海外ETF

GLDM SPDRゴールド・ミニシェアーズ・トラスト

IAU iシェアーズ・ゴールド・トラスト

GDX ヴァンエック・ベクトル・金鉱株ETF

投資信託

ステートストリート・ゴールドファンド(為替ヘッジあり)

ピクテ・ゴールド(為替ヘッジあり)

ピクテ・ゴールド(為替ヘッジなし)

三菱UFJ純金ファンド

外国株

ABX Barrick Gold:バリック・ゴールド

AU AngloGold:アングロゴールド・アシャンティ

AEM Agnico Eagle Mines:アグニコ・イーグル・マインズ

FNV フランコ・ネバダ

GFI Gold Fields:ゴールド・フィールズ

国内商品先物

金・金ミニ・金スポット・白金・白金ミニ・白金スポット・銀・パラジウム

海外商品先物

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)