![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

マザーズ指数:先週は大幅上昇、過熱感も。アベノミクス相場との類似点

その一方で、より強い動きを見せているのがマザーズ指数です。

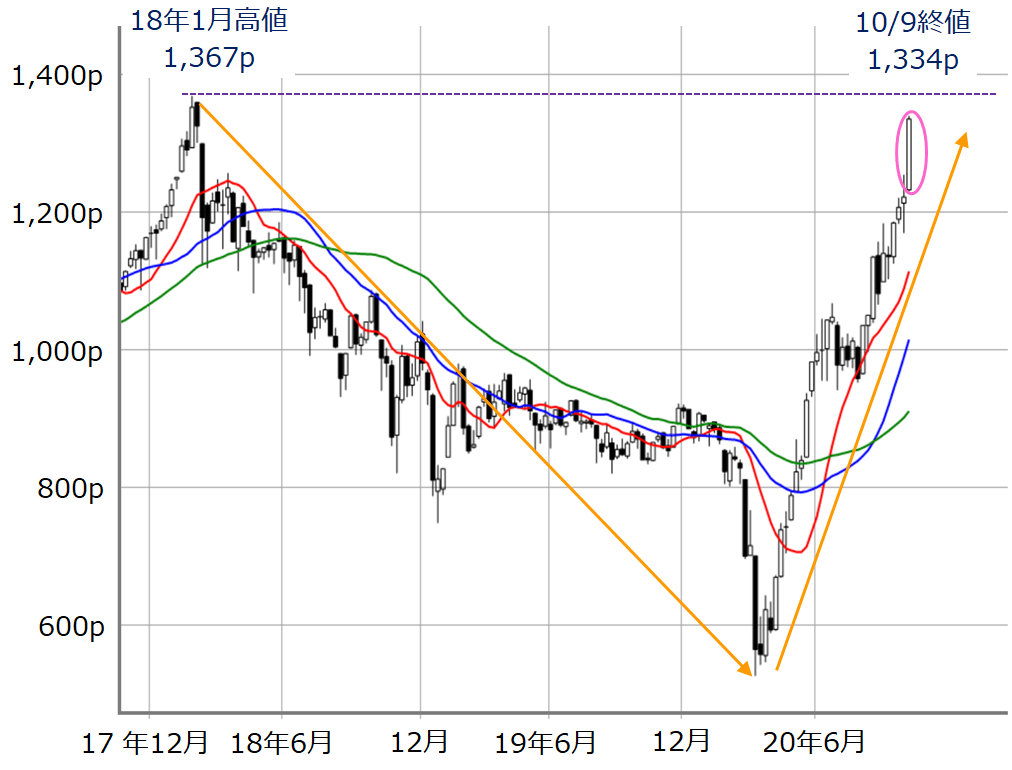

■(図3)マザーズ指数(週足)(2020年10月9日取引終了時点)

先週のマザーズ指数は、週末9日(金)の終値が1,334pとなり、前週末比でも9%を超える大幅上昇となっています。上の図3を見ても分かる通り、先週のローソク足が大きな陽線であるほか、連日で年初来高値を更新しています。日経平均とTOPIXの主力株指数が堅調な間は、リスク選好でマザーズ銘柄が買われやすい構図の中、2018年1月の高値(1,367p)が視野に入ってきました。

今後はこの2018年の高値が意識されることになります。ここを上抜けてさらなる一段高となるか、ひとまず達成感で下落に転じるかというわけですが、「これまで急ピッチで上昇してきただけに、過熱感で下がるのではないか?」という見方が優勢になりがちです。

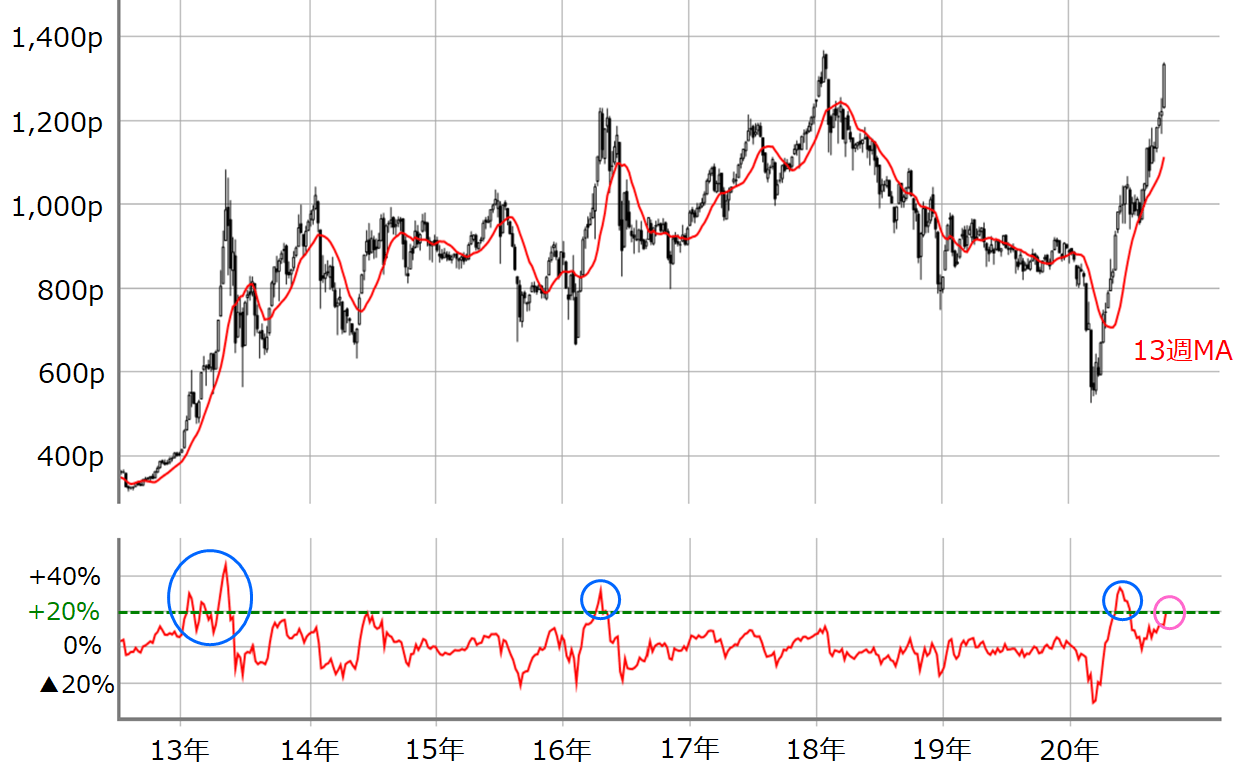

そこで、マザーズ指数の過熱感についても見ていきます。下の図4は週足のマザーズ指数と、13週移動平均線との乖離(かいり)率の推移です。

■(図4)マザーズ指数(週足)と移動平均乖離率(13週)(2020年10月9日取引終了時点)

先週末時点のマザーズ指数の移動平均乖離率は19.85%と20%近くになっています。図4のチャートを過去にさかのぼると、20%を超えている箇所はこの数年で数えるほどしかないため、確かに過熱感があると見ることができます。

その中で注目なのは2013年のところです。乖離率が20%を挟んだ状況が常態化し、40%を超える場面もありました。この時期は民主党から自民党へと政権が移り、「アベノミクス相場」に沸いていたタイミングです。

足元も菅新政権が誕生し、「スガノミクス」への期待で様々な銘柄が物色されており、当時と状況が似ている面があります。そのため、今回は移動平均乖離率で過熱感があるからといって、単純に弱気と判断せず、日経平均とTOPIXの地合いが本格的に軟化しなければ、マザーズの強い地合いが続きそうと見た方がよさそうです。

ただし、弱気に転じた際のマザーズ指数は、日経平均やTOPIXよりも下げがキツくなる可能性が高いことを認識しておく必要があります。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[今週の日経平均]最高値更新!日経平均とTOPIXはどこまで上を目指せる?~「相場の勢い」と「買い材料」~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/356m/img_0140eebbe8b4844ce63465a11f41881234066.jpg)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)