![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

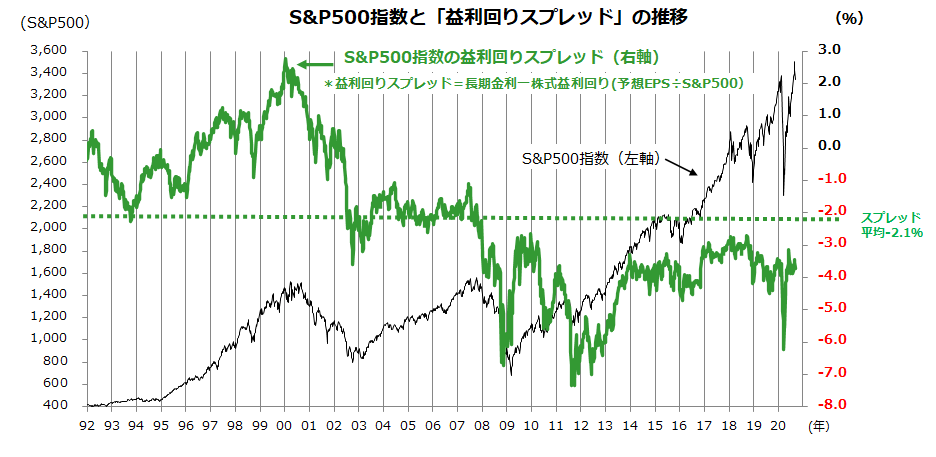

「益利回りスプレッド」でチェックする米国株式のバリュエーション

上述のように、米国株式が10月に波乱含みとなる場合、どのような投資戦略で対応することが妥当でしょうか。

図表4は、比較的簡便なバリュエーション手法として知られる「益利回りスプレッド」(債券利回り-株式益利回り)で米国株式の水準分析をしたものです。この分析は、FRBが1997年に議会に提出した報告書に盛り込まれた指標で「FEDモデル」と呼ばれてきました。

「株式益利回り」とは、予想PER(株価収益率)の逆数で、株価に対する予想EPS(12カ月先予想1株当り利益/市場予想平均)の利回りを示します。

米長期金利(10年国債利回り)と株式益利回りの差(=益利回りスプレッド)を試算し、その相対的な高低から「債券と比較して株式が割高」なのか「債券と比較して株式が割安」なのかを分析する手法です。

このモデルでは、益利回りスプレッドが高いほど「債券と比較して株式が割高」と判断され、同スプレッドが低いほど「割安」と推定されます。

<図表4>「益利回りスプレッド」でチェックする米国株式の水準感

*益利回りスプレッド=長期金利-株式益利回り(予想EPS÷S&P500指数)

*予想EPS=12 months forward looking EPS(12カ月先予想EPS:市場予想平均)

出所:Bloombergより楽天証券経済研究所作成(1992年1月初~2020年9月11日)

*予想EPS=12 months forward looking EPS(12カ月先予想EPS:市場予想平均)

出所:Bloombergより楽天証券経済研究所作成(1992年1月初~2020年9月11日)