![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

循環物色によるバリュー株見直しが日本株式の支え

米国市場ではS&P500指数とナスダック総合指数が調整モード入りしました。過去最高値を更新した2日時点で100日移動平均線に対する上方乖離(かいり)率はS&P500指数で+14.6%、ナスダック100指数で+22.5%と過熱感が否めなかった相場での自律反落とも言えます。S&P500指数は高値から7.0%、ナスダック100指数は10.9%下落しました(9日)。

オプション市場(CBOE)のボラティリティ指数が上昇し、テスラのS&P500指数構成銘柄採用が見送られた失望感、新型コロナのワクチン開発で期待されているアストラゼネカ(英国)が「第3相試験を停止した」との報道も市場心理を悪化させました。

ただ、過去20年における米国株式の年間推移を平均化すると「9月から10月は乱高下した」との季節性もみられます。ミューチュアルファンド(米投資信託)やヘッジファンドが期末の節税対策や解約対応のため益出し売り・損出し売りを実施しやすいとの説が有力です。

大統領選挙(11月3日)まで2カ月を切り「トランプ再選シナリオ」が揺らいでいる状況や議会で与野党(共和党・民主党)が追加経済対策で合意に至らない事態も不安要因です。

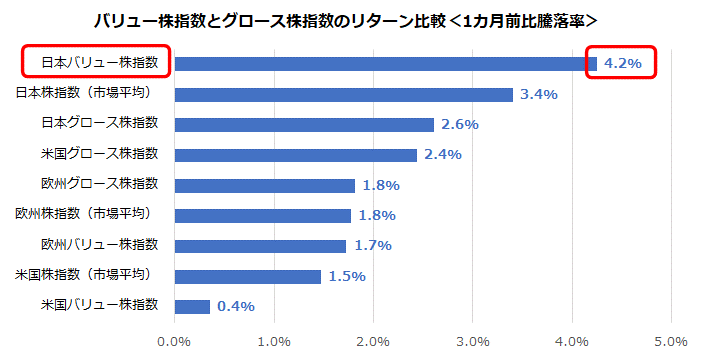

一方、市場内部ではリターン・リバーサルの動きを受けたグロース株(主にIT関連株)に対するバリュー株(主に景気敏感株)の戻りもみられます。特に最近の日本市場では「バリュー株見直し」が鮮明となっており注目したいと思います(図表1)。

また、自民党総裁選挙(9月14日)で当選が有力視されている菅官房長官による「スガノミクス期待」(後述)も株式市場の下支え要因と考えられます。

<図表1>日本市場のバリュー株式に「見直し」の動き

*MSCI株価指数ベースで比較。出所:Bloombergより楽天証券経済研究所作成(2020年9月9月)

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)