循環物色によるバリュー株見直しが日本株式の支え

米国市場ではS&P500指数とナスダック総合指数が調整モード入りしました。過去最高値を更新した2日時点で100日移動平均線に対する上方乖離(かいり)率はS&P500指数で+14.6%、ナスダック100指数で+22.5%と過熱感が否めなかった相場での自律反落とも言えます。S&P500指数は高値から7.0%、ナスダック100指数は10.9%下落しました(9日)。

オプション市場(CBOE)のボラティリティ指数が上昇し、テスラのS&P500指数構成銘柄採用が見送られた失望感、新型コロナのワクチン開発で期待されているアストラゼネカ(英国)が「第3相試験を停止した」との報道も市場心理を悪化させました。

ただ、過去20年における米国株式の年間推移を平均化すると「9月から10月は乱高下した」との季節性もみられます。ミューチュアルファンド(米投資信託)やヘッジファンドが期末の節税対策や解約対応のため益出し売り・損出し売りを実施しやすいとの説が有力です。

大統領選挙(11月3日)まで2カ月を切り「トランプ再選シナリオ」が揺らいでいる状況や議会で与野党(共和党・民主党)が追加経済対策で合意に至らない事態も不安要因です。

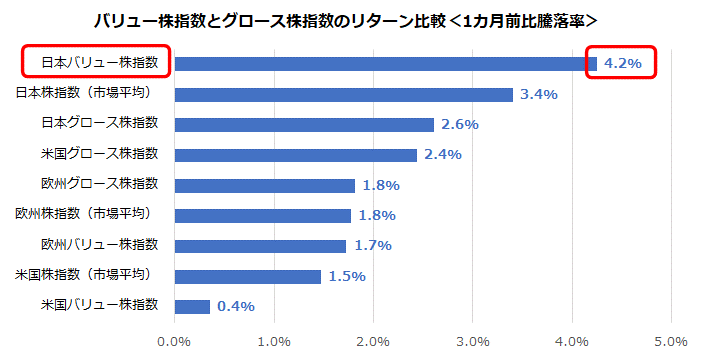

一方、市場内部ではリターン・リバーサルの動きを受けたグロース株(主にIT関連株)に対するバリュー株(主に景気敏感株)の戻りもみられます。特に最近の日本市場では「バリュー株見直し」が鮮明となっており注目したいと思います(図表1)。

また、自民党総裁選挙(9月14日)で当選が有力視されている菅官房長官による「スガノミクス期待」(後述)も株式市場の下支え要因と考えられます。

<図表1>日本市場のバリュー株式に「見直し」の動き

日本市場でのバリュー株物色の背景:2021年の業績回復期待

日本市場におけるバリュー株物色のカタリスト(契機)は、

(1)ウォーレン・バフェット氏が率いるバークシャーハサウェイによる総合商社(大手5社)大量買い

(2)米中景気の回復観測による「景気敏感株」見直し

(3)高値警戒感が醸成されていたグロース株からバリュー株への循環物色

などが挙げられます。

日本では新規感染者数や重症化率が落ち着く兆しをみせており、コロナ禍を巡る最悪シナリオはやや後退。好業績が見込まれて株価が堅調だったIT関連株に利益確定売りが先行した一方、景気後退の影響で出遅れ感が強かった景気敏感株(バリュー株)に循環物色がみられます。

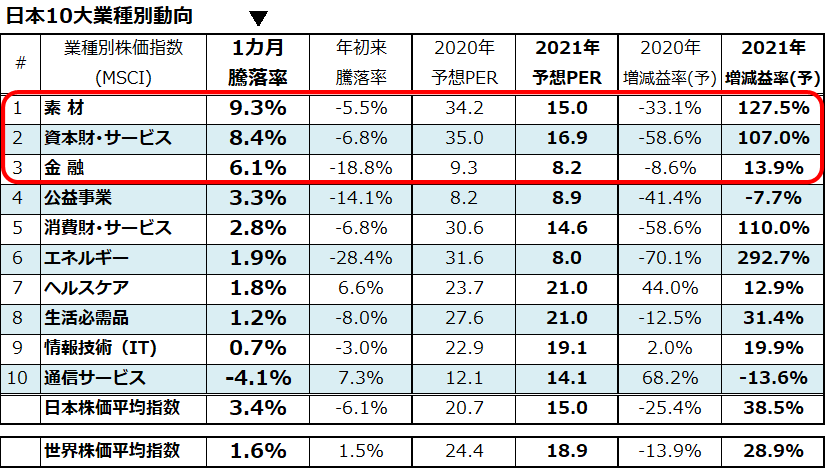

図表2は、日本市場の「10大業種株価指数」を「1カ月騰落率」の高い順に示したものです。素材(+9.3%)、資本財・サービス(+8.4%)、金融(+6.1%)が日本株価平均(+3.4%)に対して堅調です。

予断を許さない状況ですが、「コロナ禍での経済復興」で市場はグローバルグロース(世界の経済成長)回復をイメージ。景気敏感業種の業績見通し改善シナリオ(2020年は減益→2021年は増益)を加味したバリュエーション(割安感)に着目している動きに見えます。

<図表2>「景気敏感株」の戻りが日本株式を支える

出所:Bloombergより楽天証券経済研究所作成(2020年9月9日)

世界の景況感回復は、外需型の日本株にプラス

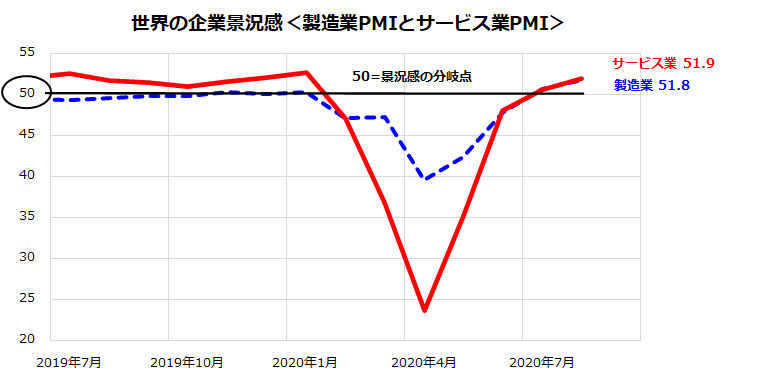

図表3は、世界の企業景況感を示すグローバルPMI(購買担当者景気指数)の推移です。製造業PMIとサービス業(非製造業)PMIはともに4月に底打ちして反転。7月と8月は「景況感の分岐点(50)」を2カ月連続で超えました。

米国と中国の景況感が上向いていることは外需型製造業のウエイトが高い日本株式にはプラスです。また、内閣府が発表している景気ウォッチャー調査の現状判断指数(8月)も4カ月連続で改善しました。総じて景気敏感株(バリュー株)が見直されやすい状況です。

一方で、過熱感を解消した後のグロース株の戻りにも注目したいと思います。コロナ禍を契機とした産業界のDX(デジタル・トランスフォーメーション)需要の拡大は「新常態」で、消費者向けや法人向けに付加価値の高いIT製品・サービスを提供する企業の収益は拡大し続けるでしょう。

低金利環境の長期化が見込まれるなか、過剰流動性が支えとなるグロース株が自律調整を経て見直されるタイミングにも注目したいと考えています。

<図表3>世界の企業景況感は底入れから回復傾向

出所:Bloombergより楽天証券経済研究所作成(2019年7月~2020年8月)

内外の投資家が「スガノミクス」への期待を高める可能性

一方、安倍首相の辞任表明(8月28日)以降、自民党総裁選に出馬を表明し当選(=首相就任)が有力視されている菅義偉(よしひで)官房長官の政策期待(スガノミクス)も日本株の下支え要因と思われます。

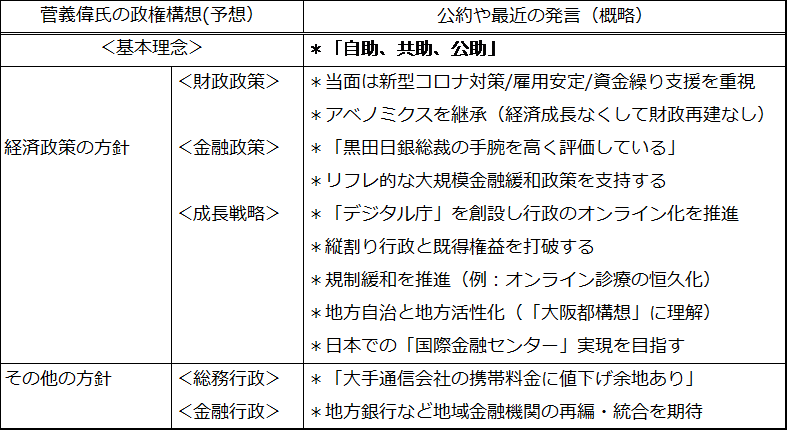

図表4は、菅氏による政権構想(記者会見で表明した公約やメディアでのインタビューで明らかにした概略)を一覧にしたものです。

総裁選挙(14日)を前にやや気が早いですが、株式市場は菅氏が「アベノミクスの継承」だけでなく、成長戦略を強化する方針を打ち出していることを歓迎しています。

例えば、「(中央省庁の)縦割り行政を打破する」と公言し「デジタル庁」を創設する方針を表明。オンライン診療の恒久化などを具体例に規制緩和や地方自治も推進する方針を打ち出しています。

<図表4>株式市場が期待する「スガノミクス」の注目点

解散総選挙で菅政権長期化なら、中長期の外国人買いも?

菅氏は、「日本維新の会」の松井一郎代表や橋下徹氏(元大阪府知事・大阪市長)と懇意であることが知られ、かつてより「大阪都構想」(11月1日に再度の住民投票を実施予定)に理解を表明してきました。

前回の住民投票(2015年5月)では自民党大阪府連の反対で僅差で否決されましたが、「地方自治と地方活性化」を重視する菅氏の新総裁就任(予想)による影響力が注目されます。

なお、永田町筋では「地方行政や携帯料金値下げを担う総務大臣に民間人起用で橋下徹氏」とのサプライズ観測も出ています。

一方、香港市場の不透明感も鑑みて、菅氏は「アジアの国際金融センターを日本で実現したい」と表明。国内の金融行政については「地方銀行が多すぎる」と発言し、日本株式の平均PBR(株価純資産倍率)を引き下げていた地銀株が「再編期待」で上昇する動きに繋がりました。

上述した成長戦略の強化は、景気悪化とコロナ禍で進展が遅れていた「アベノミクスの宿題」と呼ばれる構造改革(生産性改善)を促す施策と思われます。

新政権発足後の閣僚人事や具体的な施策で「縦割り行政と既得権益の打破」に本気度を示せば、「年内にも実施」との見方のある解散総選挙で勝利。(意外にも?)「スガノミクスで長期政権」との期待が高まる可能性もあります。

この場合、国内投資家だけでなく、東証売買高で約6割を占める外国人投資家が中長期の視野で日本株式を見直すカタリストとなるでしょう。

(上記は参考情報であり特定の政党や総裁選候補者を支持するものではありません)

▼著者おすすめのバックナンバー

2020年9月4日:米国株が急落:「積立投資」で貯めながら増やす。反落の季節は好機?

2020年8月28日:3万ドル見えた?ダウ平均が銘柄入れ替え発表。新規銘柄は値上がり

2020年8月21日:米国は「黄金の20年代」が再来?日本でもニューエコノミー株に注目

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。