![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

日本市場でのバリュー株物色の背景:2021年の業績回復期待

日本市場におけるバリュー株物色のカタリスト(契機)は、

(1)ウォーレン・バフェット氏が率いるバークシャーハサウェイによる総合商社(大手5社)大量買い

(2)米中景気の回復観測による「景気敏感株」見直し

(3)高値警戒感が醸成されていたグロース株からバリュー株への循環物色

などが挙げられます。

日本では新規感染者数や重症化率が落ち着く兆しをみせており、コロナ禍を巡る最悪シナリオはやや後退。好業績が見込まれて株価が堅調だったIT関連株に利益確定売りが先行した一方、景気後退の影響で出遅れ感が強かった景気敏感株(バリュー株)に循環物色がみられます。

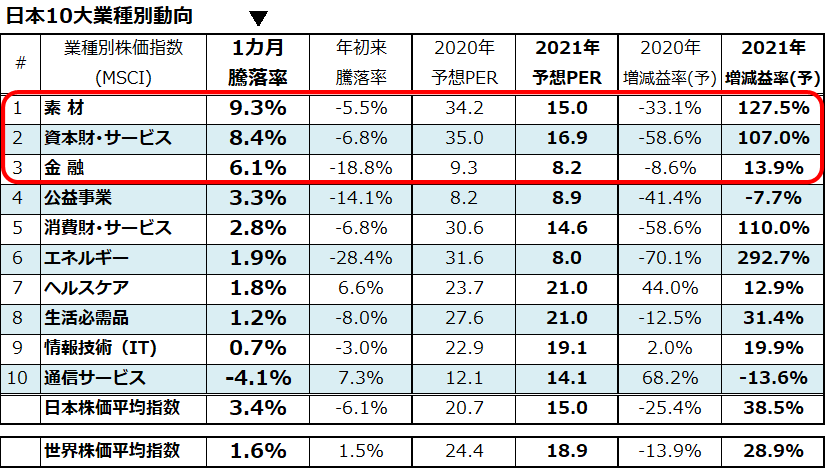

図表2は、日本市場の「10大業種株価指数」を「1カ月騰落率」の高い順に示したものです。素材(+9.3%)、資本財・サービス(+8.4%)、金融(+6.1%)が日本株価平均(+3.4%)に対して堅調です。

予断を許さない状況ですが、「コロナ禍での経済復興」で市場はグローバルグロース(世界の経済成長)回復をイメージ。景気敏感業種の業績見通し改善シナリオ(2020年は減益→2021年は増益)を加味したバリュエーション(割安感)に着目している動きに見えます。

<図表2>「景気敏感株」の戻りが日本株式を支える

*MSCI株価指数の予想PER(株価収益率)や増減益率(予)のEPSは市場予想平均(Bloomberg集計)

出所:Bloombergより楽天証券経済研究所作成(2020年9月9日)

出所:Bloombergより楽天証券経済研究所作成(2020年9月9日)

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)